Soluciones de flujo de caja para exportaciones:financiación de su negocio mientras espera los pagos

Cerró un contrato de 50.000 dólares con un comprador en Chicago. Pagan en NET-60. Todavía tendrás que pagar a los trabajadores de tu fábrica la próxima semana.

Ésta es la realidad diaria de miles de exportadores indios. Ganas el negocio. Usted entrega los bienes o servicios. Luego espera (30, 60 y a veces 90 días) mientras sus costos operativos se ejecutan según lo programado.

La brecha en el flujo de caja entre la emisión de una factura y la recepción del dinero es un importante desafío de capital de trabajo para las PYME exportadoras indias. Tu negocio no está fracasando. Tus facturas son sólidas. El efectivo simplemente está atascado en tránsito.

Aquí hay siete formas de cerrar esa brecha, más comúnmente en el rango de 0,5 a 1,5% mensual, según la estructura y el plazo. La mayoría de los exportadores indios nunca han utilizado ninguno de ellos.

Por qué el flujo de caja de las exportaciones es excepcionalmente difícil

Los compradores nacionales en la India suelen pagar en un plazo de 15 a 30 días. Los compradores internacionales suelen tardar entre 30 y 90 días. Esa brecha por sí sola hace que el flujo de caja de las exportaciones sea estructuralmente más difícil que el del comercio interno.

Además de eso, la conversión de moneda agrega entre 1 y 3 días hábiles más después de que llega el pago. La mayoría de los exportadores no se dan cuenta de cuánto pierden por cargos ocultos en cada transferencia internacional entrante antes de que el dinero llegue a su cuenta.

La demanda estacional añade otra capa de dificultad. Un exportador de prendas de vestir que completa un pedido de vacaciones de diciembre en agosto necesita efectivo en agosto. El pago llega en noviembre. La producción, el embalaje y la logística cuestan todo el territorio meses antes que el dinero.

La solución no es dejar de exportar. Es dejar de autofinanciar el hueco con tu propio capital de trabajo.

Opción 1:Crédito previo al envío (crédito de embalaje)

El crédito previo al envío, también llamado crédito de embalaje o crédito de embalaje de exportación, es un préstamo bancario a corto plazo para financiar su pedido antes de enviarlo.

El préstamo cubre materias primas, fabricación, embalaje y transporte terrestre. Su banco libera fondos contra una orden de exportación confirmada o una carta de crédito. Usted paga una vez que llegan los ingresos de la exportación.

El RBI clasifica el crédito a la exportación como préstamo al sector prioritario. Los bancos deben ofrecerlo a tasas favorables, muy por debajo de un sobregiro comercial estándar. En enero de 2026, el gobierno puso en marcha la Misión de Promoción de Exportaciones (Niryat Protsahan), añadiendo una subvención de intereses del 2,75 % sobre el crédito previo al envío elegible para aproximadamente el 75 % de las líneas arancelarias de la India.

El plazo estándar es de hasta 180 días, ampliable a 360 días con aprobación bancaria. Según las instrucciones de ayuda comercial del RBI emitidas en noviembre de 2025, los créditos a la exportación desembolsados antes del 31 de marzo de 2026 pueden calificar para plazos de hasta 450 días.

Para postularse, necesita un IEC válido, una orden de exportación o LC confirmada, estados financieros recientes y un historial bancario satisfactorio. El servicio de finanzas comerciales o forex de su banco maneja la solicitud.

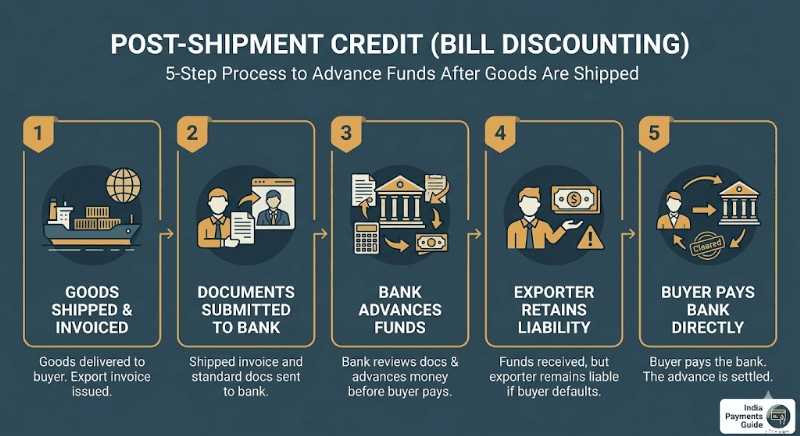

Opción 2:Crédito posterior al envío (descuento de facturas)

Una vez que se envían los productos, su factura se convierte en un activo financiero. Su banco puede adelantar fondos antes de que el comprador pague.

El crédito posterior al envío es un préstamo que su banco otorga contra su factura de exportación después de la entrega. Existen dos variantes.

Negociación de facturas: Su banco compra la factura de exportación y recupera el dinero directamente del comprador extranjero. Usted quedará efectivamente libre de responsabilidad una vez que el banco acepte la factura.

Descuento de facturas: Su banco le adelanta fondos, pero usted sigue siendo responsable. Si el comprador incumple, usted le debe al banco.

El interés sobre el crédito en rupias posterior al envío es de aproximadamente entre el 8% y el 10% anual, vinculado al MCLR de su banco. El crédito posterior al envío en moneda extranjera (PCFC, por sus siglas en inglés) tiene un precio que no se compara con los puntos de referencia globales como SOFR y puede ser más barato para las facturas en USD, aunque conlleva un riesgo cambiario.

Esta suele ser una de las opciones de ruta bancaria más rápidas para los exportadores que ya han realizado envíos. Necesita la factura de exportación enviada y los documentos de exportación estándar, eso es todo.

Opción 3:Plataformas fintech de descuento de facturas

Si los trámites bancarios parecen lentos o su límite de crédito aún no está aprobado, las plataformas fintech ofrecen un camino completamente diferente.

Plataformas como Drip Capital y KredX le permiten vender o pignorar su factura de exportación a un financiero fintech. Por lo general, recibe entre el 90 % y el 98 % del valor de la factura en un plazo de 24 a 72 horas. El saldo restante, menos la tarifa de descuento de la plataforma, llega cuando el comprador paga.

Se necesita una garantía mínima. La suscripción es más ligera y rápida que una tasación bancaria tradicional. Drip Capital se centra específicamente en los exportadores indios y presta servicios a más de 5.000 empresas con financiación sin garantías de hasta 2,5 millones de dólares por cliente. KredX opera una plataforma de financiación del comercio internacional con licencia IFSCA para facturas transfronterizas, con desembolso de fondos verificado en 24 a 72 horas.

La tarifa de descuento suele ser del 1,2 % al 2 % por ciclo de factura de 30 a 90 días. Esto se traduce en aproximadamente entre un 8% y un 14% anualizado:más que el crédito bancario, pero prácticamente sin trámites burocráticos y sin requisitos de garantía.

Esta opción es adecuada para las PYME que son demasiado pequeñas para un límite de capital de trabajo bancario, pero con cuentas por cobrar de compradores internacionales creíbles.

Opción 4:crédito a la exportación respaldado por el ECGC

ECGC (Corporación de Garantía de Crédito a la Exportación de la India) es un organismo de propiedad gubernamental que asegura a los exportadores indios contra incumplimientos de los compradores, retrasos en los pagos y riesgos políticos.

Su valor directo para el flujo de caja:los bancos prestan mucho más fácilmente cuando sus cuentas por cobrar tienen cobertura ECGC. Una póliza ECGC que cubra entre el 80 % y el 90 % del valor de sus cuentas por cobrar reduce drásticamente el riesgo crediticio del banco, lo que hace que sea mucho más fácil obtener aprobaciones previas y posteriores al envío.

En marzo de 2026, ECGC lanzó su Plan de ALIVIO en el marco de la Misión de Promoción de Exportaciones para proteger a los exportadores afectados por las perturbaciones cerca del Estrecho de Ormuz. Los envíos cubiertos por ECGC para el período del 14 de febrero al 15 de marzo de 2026 recibieron una cobertura de riesgo del 100%. Las exportaciones del 16 de marzo al 15 de junio de 2026 pueden optar a una cobertura de hasta el 95%. Las MIPYME exportadoras sin cobertura ECGC existente reciben un reembolso del 50 % sobre los costos logísticos adicionales, con un límite de ₹ 50 lakh por exportador.

Para cualquier MIPYME exportadora que realice envíos a compradores de Asia occidental, África o Europa del este, la cobertura ECGC debería ser una práctica estándar, no una ocurrencia tardía.

Dos instituciones gubernamentales ofrecen financiación subsidiada a la que la mayoría de las MIPYME exportadoras nunca han acudido.

La Misión de Promoción de Exportaciones (EPM): El Gabinete de la Unión aprobó este plan emblemático en noviembre de 2025, con un desembolso total de 25.060 millones de rupias para los años fiscales 2025-26 a 2030-31. Su subsistema Niryat Protsahan ofrece bonificaciones de intereses sobre créditos a la exportación tanto previos como posteriores al envío para los exportadores que reúnan las condiciones necesarias. El beneficio anual tiene un límite de 50 rupias lakh por IEC. Los reclamos se presentan a través del portal de la DGFT. Las tarifas se revisan cada marzo y septiembre.

SIDBI: El programa SMILE de SIDBI (SIDBI Make in India Loans for Enterprises) ofrece préstamos directos a plazos a mipymes con plazos de pago de hasta 10 años y una moratoria de hasta 3 años. El SIDBI también otorga préstamos directamente a MIPYMES orientadas a la exportación a través de sus programas de préstamos directos. Puede presentar su solicitud a través del portal Udyamimitra en udyamimitra.in.

Ambas rutas implican más papeleo que las plataformas fintech. Pero las tasas subsidiadas y los largos períodos de pago hacen que valga la pena seguirlos para cualquier exportador que planee escalar más allá de 2 a 3 millones de rupias en volumen de ventas anual de exportaciones.

Opción 6:Crédito de proveedor:la opción que más se pasa por alto

Antes de acercarse a un banco o una plataforma fintech, observe primero su propia cadena de suministro.

La mayoría de los exportadores indios pagan a sus proveedores de materias primas en un plazo de 30 días. Pero muchos proveedores, especialmente aquellos con los que ha trabajado durante años, aceptarán condiciones de pago de 60 o 90 días si usted lo solicita directamente.

Negociar un crédito de proveedor de 60 a 90 días le brinda un capital de trabajo gratuito y sin intereses equivalente a sus costos de adquisición de materiales. Si su comprador paga con NET-60 y su proveedor también extiende los términos de NET-60, el desajuste del flujo de caja se reduce drásticamente.

Empiece por revisar sus tres principales proveedores de insumos. Calcula cuánto efectivo les has adelantado en los últimos seis meses. Luego tenga una conversación directa sobre los términos extendidos. El peor resultado es que digan que no.

Para contratos de adquisiciones más grandes, también puede ofrecer pagar un precio unitario ligeramente más alto a cambio de términos de 90 días. Una prima de 1 a 2 % en el precio de los materiales a menudo cuesta menos que el interés de un préstamo de capital de trabajo del mismo monto.

Opción 7:Cuenta multidivisa y tenencia estratégica de divisas

Esta opción no le proporciona dinero en efectivo por adelantado, pero puede hacer que el dinero que reciba valga más.

Cuando un comprador estadounidense o británico le paga, la mayoría de los exportadores indios convierten a INR inmediatamente a través de su banco. Eso lo fija en cualquier tipo de cambio que esté disponible el día de la recepción, generalmente con un margen de beneficio forex de 1,5 a 3,5 % ya incorporado.

Una Cuenta de Cobro Global (GCA) le permite recibir y retener pagos en la moneda extranjera original (USD, GBP, EUR, AUD) sin realizar una conversión inmediata. Cuando realmente necesita INR para salarios, pagos de proveedores o alquiler, puede realizar la conversión en el momento que elija.

Históricamente, la rupia se ha depreciado frente al dólar con el tiempo. Mantener moneda extranjera incluso durante 2 a 4 semanas y convertirla cuando la tasa sea más favorable genera un rendimiento natural en su período de tenencia.

Con GCA de Winvesta específicamente, cada transferencia también genera una e-FIRA automática sin cargo:comprenda cómo su FIRA se conecta con los reembolsos de GST sobre sus exportaciones y por qué es importante en la presentación de fin de año.

Esto no es un comercio de divisas especulativo. Es simplemente elegir no realizar la conversión en el peor momento posible.

Elegir la opción adecuada para tu situación

La respuesta correcta suele ser una combinación de dos o tres opciones. Un exportador manufacturero podría utilizar crédito de embalaje para grandes pedidos de temporada, descuentos en facturas de tecnología financiera para envíos urgentes más pequeños y una GCA para conservar USD durante algunas semanas antes de realizar la conversión.

La financiación de las exportaciones no es un producto único. Es un juego de herramientas. Los exportadores que crecen más rápido son los que saben qué herramienta se adapta a cada situación y no esperan a que su banco se lo diga.

Descargo de responsabilidad: La información proporcionada en este blog es únicamente para fines informativos generales y no constituye asesoramiento financiero o legal. Winvesta no se responsabiliza ni garantiza la exactitud o idoneidad del contenido y recomienda consultar a un profesional antes de tomar cualquier decisión financiera.

-

Menos del 10 % de los $45 000 millones del fondo de asistencia para el alquiler ha llegado a los inquilinos que lo necesitan

Los estados han tardado en distribuir el alivio del alquiler fondos. Eso está perjudicando tanto a los inquilinos como a los propietarios. Millones de estadounidenses se han atrasado en el pago del a

-

Dow cierra a un nivel récord ya que Walgreens supuestamente considera volverse privado

El promedio industrial Dow Jones y el compuesto Nasdaq cerraron en máximos históricos el martes, ya que los comentarios optimistas del secretario de Comercio de Estados Unidos, Wilbur Ross, sobre los

Artículos Destacados

- Interés:definición y explicación

- Compendio semanal del mercado:Las acciones mundiales reanudan la subida al alza

- Explorando sus opciones de plan de reinversión de dividendos

- ¿Qué es la exposición al mercado?

- Los 10 mejores libros de inversión para leer en 2021

- 22 reglas de inversión de Jack Bogle que debe seguir

- Pros y contras del swing trading

- Mis 3 mejores inversiones (y lo que todas tienen en común)

- ¿Qué es la profundidad de mercado (DOM)?

-

Ayuda para pagar mi factura de cable

Ayuda para pagar mi factura de cable Descuentos para personas mayores, los paquetes y la negociación firme pueden ayudarlo a pagar su factura de televisión por cable. Debido a que la televisión por cable generalmente se considera más un...

-

Las diferencias entre títulos recuperados y reconstruidos

Las diferencias entre títulos recuperados y reconstruidos Cuando compra un vehículo, probablemente espere recibir un título, y con razón. El título contiene información como el número de identificación del vehículo, marca y año, así como el número de placa y...