¿Qué es el modelo Heston?

El modelo Heston es un modelo estocástico que se utiliza para evaluar la volatilidad de un activo subyacente. Como otros modelos estocásticos, el modelo de Heston asume que la volatilidad de un activo sigue un proceso aleatorio en lugar de un proceso constante o determinista.

El modelo de Heston se desarrolló para ayudar a fijar el precio de las opciones y al mismo tiempo tener en cuenta las variaciones en el precio y la volatilidad del activo. Cuando las opciones de precios, un aspecto a considerar es la volatilidad del mercado y sus efectos sobre los precios de los activos.

Para tener en cuenta esta volatilidad, El modelo Heston se desarrolló para abordar la volatilidad de un activo como un proceso estocástico. Como tal, destaca en comparación con otros modelos, incluido el modelo Black-Scholes que trata la volatilidad como una constante.

Resumen

- El modelo de Heston es un modelo estocástico desarrollado para fijar el precio de las opciones teniendo en cuenta las variaciones en el precio de los activos y la volatilidad.

- Supone que la volatilidad de un activo sigue un proceso aleatorio en lugar de uno constante.

- Destaca frente a otros modelos que tratan la volatilidad como una constante, como el modelo de Black-Scholes.

Aplicación del modelo Heston

Desarrollado por el matemático Steven Heston en 1993, el modelo Heston fue creado para las opciones de precio, que son un tipo de derivado financiero. A diferencia de otros activos financieros como la renta variable, en finanzas y contabilidad, la equidad es el valor atribuible a un negocio. El valor en libros del patrimonio es la diferencia entre activos y pasivos, el valor de una opción no se basa en el valor de un activo, sino más bien en el cambio en el precio de un activo subyacente.

Cada opción es un contrato entre un comprador y un vendedor, que otorga al tenedor de la opción el derecho a comprar o vender el activo subyacente a un precio específico. Todas las opciones tienen una fecha de vencimiento específica, momento en el que el contrato debe ejecutarse al precio previamente establecido o corre el riesgo de expirar.

Sin embargo, la volatilidad de las opciones depende del precio y vencimiento. Por lo tanto, el modelo de Heston fue diseñado para fijar el precio de una opción teniendo en cuenta estas variaciones en la volatilidad del mercado.

Hay dos categorías de opciones:call y putOptions:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico. Las llamadas permiten al titular comprar a un precio específico, y las opciones de venta permiten al tenedor vender a un precio específico.

Una vez que se ha comprado una opción de compra o venta, la fecha en la que el tenedor puede comprar o vender depende de si se trata de una opción americana o europea. Las opciones estadounidenses permiten al titular ejecutar la opción en cualquier momento antes de la fecha de vencimiento, mientras que las opciones europeas solo permiten al titular ejecutar la opción en la fecha de vencimiento. Es importante tener en cuenta que el modelo Heston solo es capaz de fijar el precio de las opciones europeas.

Cálculo del modelo de Heston

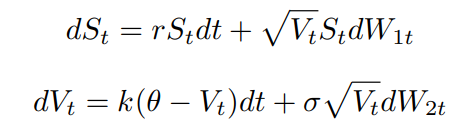

Matemáticamente, el modelo de Heston supone que los precios de los activos se determinan mediante un proceso estocástico. Para calcular el precio subyacente de un activo, el modelo utiliza las siguientes ecuaciones:

En las ecuaciones anteriores, las variables se definen como:

- W 1 t es el movimiento browniano del precio del activo

- W 2 t es el movimiento browniano de la variación del precio del activo

- ρ es el coeficiente de correlación para W 1 t y W 2 t

- S t es el precio de un activo específico en el momento t

- √ V t es la volatilidad del precio del activo

- σ es la volatilidad de la volatilidad

- r es la tasa de interés libre de riesgo

- θ es la variación de precio a largo plazo

- k es la tasa de reversión a la variación del precio a largo plazo

- dt es el incremento de tiempo positivo indefinidamente pequeño

Tenga en cuenta que los movimientos brownianos son procesos aleatorios que exhiben las siguientes propiedades:

- W 0 =0

- W t tiene movimientos independientes

- W t es continuo en t

- Incrementos de W t - W s tienen una distribución normal, significa cero, y varianza | t - s |

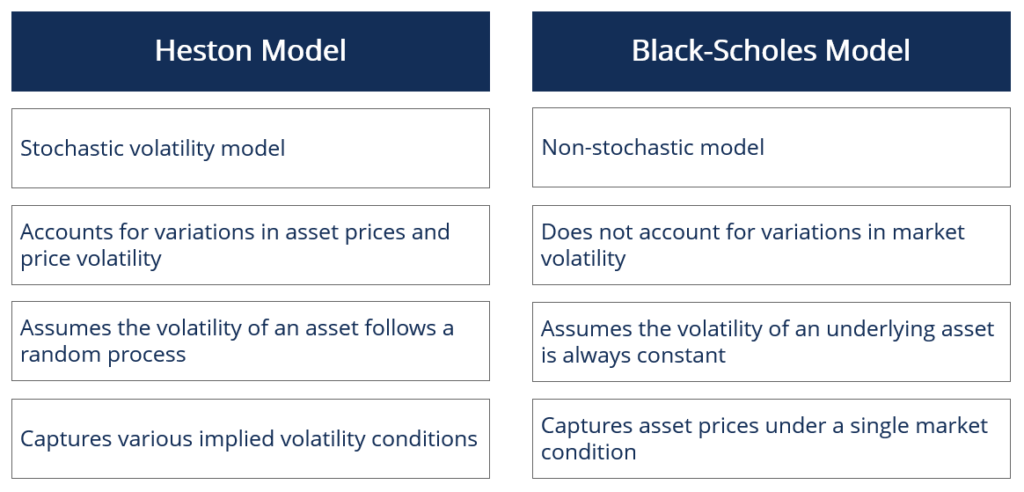

Modelo Heston vs.Modelo Black-Scholes

En el ámbito de las finanzas cuantitativas Finanzas cuantitativas Las finanzas cuantitativas son el uso de modelos matemáticos y conjuntos de datos extremadamente grandes para analizar los mercados financieros y valores. Los ejemplos comunes incluyen (1) el precio de valores derivados como opciones, y (2) gestión de riesgos, especialmente en lo que se refiere a la gestión de carteras, el modelo Black-Scholes es el modelo de precio de opciones más conocido debido a su simplicidad y uso generalizado. Sin embargo, no es estocástico y, por lo tanto, asume que la volatilidad de un activo subyacente es siempre constante.

En las condiciones reales del mercado, la volatilidad de las opciones tiende a variar debido a factores como el precio y el vencimiento. Como tal, el modelo no tiene en cuenta las variaciones en los precios de los activos y la volatilidad de los precios.

A diferencia de, el modelo de Heston es un modelo de volatilidad estocástica y tiene en cuenta las variaciones en el precio y la volatilidad del activo. Por lo tanto, este modelo supone que la volatilidad de un activo sigue un proceso aleatorio en lugar de uno constante.

En general, captura las condiciones del mercado con mayor precisión que el modelo Black-Scholes al proporcionar una descripción general de varias condiciones de volatilidad implícita.

Recursos adicionales

CFI es el proveedor oficial de la Página del Programa de Analista de Mercados de Capitales y Valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un Analista de Mercados de Capitales y Valores certificado. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Modelado estocástico Modelado estocástico El modelado estocástico se utiliza para estimar la probabilidad de varios resultados al tiempo que permite la aleatoriedad en una o más entradas a lo largo del tiempo.

- Modelo Black-Scholes-Merton Modelo Black-Scholes-Merton El modelo Black-Scholes-Merton (BSM) es un modelo de precios para instrumentos financieros. Se utiliza para la valoración de opciones sobre acciones.

- Volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas de los precios.

- Opciones americanas vs europeas vs bermudas Opciones americanas vs europeas vs bermudas Hay diferentes tipos de opciones que difieren en términos de sus restricciones de ejercicio. Exploremos las opciones de Estados Unidos, Europa y Bermudas para averiguarlo.

-

¿Qué es el precio de ejercicio?

El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de si tienen una opción de compra Opción de llamada Una

-

¿Qué es el modelo McKinsey 7S?

El modelo McKinsey 7S se refiere a una herramienta que analiza el diseño organizacional de una empresa. El objetivo del modelo es describir cómo se puede lograr la eficacia en una organización a travé

Artículos Destacados

-

¿Cuál es el precio de oferta?

¿Cuál es el precio de oferta? El precio de oferta es el precio por acción de los valores emitidos públicamente establecido por un asegurador y al cual las acciones están disponibles para su compra. Aunque el término se utiliza pri...

-

¿Cuál es el precio cotizado?

¿Cuál es el precio cotizado? El precio de cotización es el precio más reciente (o último) al que un activo financiero Activos financieros Los activos financieros se refieren a activos que surgen de acuerdos contractuales sobre fl...