La crisis de ahorro de Estados Unidos:¿Cuántos estadounidenses no tendrán un fondo de emergencia en 2025?

Más de una cuarta parte de los estadounidenses no tienen absolutamente nada ahorrado . Sin fondo de emergencia ni plan de respaldo. A sólo una factura inesperada de la caída libre financiera. En un país con costos de vida en aumento y poder salarial cada vez menor, ésta es una crisis nacional.

En este artículo, examinaremos las últimas cifras sobre ahorro (o falta de ahorro). Observemos más de cerca qué porcentaje de estadounidenses no tienen ahorros, quiénes son los más afectados y por qué tantos están estancados en cero.

Analicemos la verdad detrás de la brecha de ahorro de Estados Unidos y lo que significa para el futuro.

Elección del editor

- El 27% de los estadounidenses ahora no tienen ahorros de emergencia.

- El 34 % de los Millennials no tiene ahorros de emergencia y casi la mitad tuvo que echar mano de lo poco que tenían para afrontar los gastos básicos.

- Casi la mitad de los estadounidenses de bajos ingresos (que ganan menos de 50.000 dólares) no tienen ahorros.

- A pesar de un aumento del 3,5 % en los salarios, los bienes esenciales como el alquiler, la atención sanitaria y los alimentos están aumentando más rápidamente. Esto deja al 65% de los estadounidenses diciendo que simplemente no pueden permitirse el lujo de ahorrar.

- El estrés financiero está relacionado con la ansiedad, la depresión y las enfermedades físicas.

¿Cuántos estadounidenses no tienen ahorros?

En 2025, el 27% de los adultos estadounidenses no tienen ahorros de emergencia. Este es el nivel más alto jamás registrado por Bankrate, lo que expone un fuerte aumento de la fragilidad financiera en todo el país.

Sólo el 41% de los estadounidenses podría cubrir una emergencia de $1,000 con ahorros. Esta cifra es la más baja desde 2021, frente al 44 % en 2024, lo que indica una creciente dependencia del crédito, los préstamos o el endeudamiento para hacer frente a los gastos sorpresa.

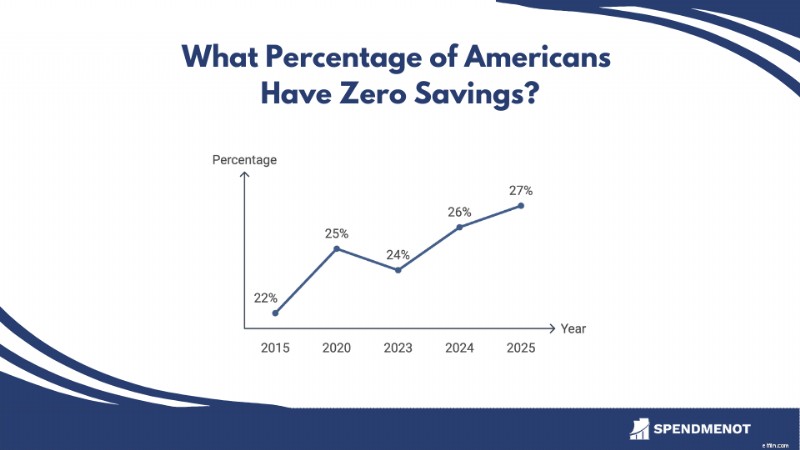

Tendencias históricas:porcentaje de estadounidenses sin ahorros de emergencia

Año % con ahorro cero 201522%202025%202324%202426%202527%El aumento gradual durante la última década subraya la creciente fragilidad financiera entre los hogares estadounidenses, enfatizando la necesidad de mejorar los hábitos de ahorro y la educación financiera.

Ahorro en EE. UU. por grupo demográfico

Los hábitos de ahorro en Estados Unidos son todo menos uniformes. Cambian drásticamente según la edad, los ingresos, la raza y el tipo de trabajo. Mientras algunos grupos cultivan sus ahorros, otros luchan por ahorrar un centavo.

¿Quién está ganando el juego del ahorro y quién se queda atrás? En esta sección, desglosamos las cifras por grupo demográfico para revelar quién está prosperando, quién está en riesgo y qué dice todo esto sobre la estabilidad financiera en todo el país.

1. El 29% de los adultos de la Generación Z no tienen ahorros de emergencia.

(Tarifa bancaria)

Puede que la Generación Z tenga conocimientos digitales, pero sus hábitos de ahorro aún son un trabajo en progreso. Casi 3 de cada 10 adultos de la Generación Z (de 18 a 28 años) informan que no tienen ningún ahorro de emergencia, mientras que el 44 % dice que tienen menos de tres meses de gastos ahorrados.

Este grupo de edad hace malabarismos con el aumento de los alquileres, los préstamos estudiantiles y un mercado laboral todavía afectado por las perturbaciones de la era de la pandemia. Si bien algunos están optando por actividades secundarias o recurriendo a herramientas de tecnología financiera para administrar su dinero, la realidad es clara:la mayoría no está preparada financieramente para una emergencia.

La buena noticia es que la Generación Z está más abierta que las generaciones anteriores a hablar sobre dinero, aplicaciones de elaboración de presupuestos y aprender habilidades financieras desde una etapa temprana. Pero los datos muestran que todavía están empezando.

2. Los millennials son los que más luchan con los ahorros de emergencia.

(Tarifa bancaria)

Los millennials (que ahora tienen entre 29 y 44 años) se enfrentan a una dura realidad financiera. La encuesta de Bankrate revela que el 34% de los millennials no tienen ahorros de emergencia, la cifra más alta entre todas las generaciones. Incluso aquellos que lo hacen tienen dificultades:el 42% recurrió a sus ahorros el año pasado para cubrir gastos básicos como alquiler, alimentos y servicios públicos.

La tensión financiera se evidencia aún más por el hecho de que sólo el 32 % de los millennials dicen que podrían cubrir un gasto de emergencia de $1000 con sus ahorros, en comparación con el 42 % de la Generación X y el 59 % de los baby boomers.

3. El 66% de la Generación X se siente ansioso por no tener ahorros para emergencias.

(Tarifa bancaria)

Un asombroso 31 % de la generación X (entre 45 y 60 años) no tiene ahorros de emergencia y el 66 % se siente incómodo con lo poco que ha ahorrado. Ese es el nivel de ansiedad más alto de cualquier generación.

Como “generación sándwich”, muchos se ven atrapados entre cuidar a padres ancianos y apoyar a los niños mientras se preparan para la jubilación. La presión es real:el 38% recurrió a fondos de emergencia el año pasado solo para cubrir necesidades esenciales como atención médica, vivienda y alimentos.

4. El 59% de los Baby Boomers podrían cubrir una emergencia de $1000 con ahorros.

(Tarifa bancaria)

Los Baby Boomers (de 61 a 79 años) son la generación más preparada financieramente cuando se trata de ahorros de emergencia. El 59% de los Baby Boomers dicen que podrían cubrir un gasto de emergencia de $1,000 usando sus ahorros, superando a la Generación X (42%), a los Millennials (32%) y a la Generación Z (28%).

Décadas de ahorro disciplinado, aumento del valor de la vivienda y una cultura de responsabilidad fiscal han ayudado a muchos Baby Boomers a mantenerse preparados financieramente. Aún así, las grietas se están mostrando. Aproximadamente 1 de cada 3 personas recurrió a ahorros de emergencia el año pasado solo para cubrir aspectos básicos como atención médica, vivienda y gastos cotidianos.

A pesar de tener más ahorros, el 66% de los Baby Boomers todavía se sienten atrasados en los fondos de emergencia. Con los crecientes costos de atención médica y la incertidumbre del mercado, un fondo de emergencia sólido es esencial mientras transitan la jubilación.

5. Casi la mitad de los estadounidenses de bajos ingresos no tienen ahorros de emergencia.

(Tarifa bancaria)

Los ingresos dan forma a la seguridad financiera. El 46% de los estadounidenses que ganan menos de 50.000 dólares no tienen ahorros de emergencia. En marcado contraste, sólo el 7% de quienes ganan $100,000 o más reportan lo mismo.

La brecha va más allá de los dólares. Se trata de tranquilidad. Si bien el 56 % de las personas con ingresos altos confían en sus fondos de emergencia, muchos hogares de bajos ingresos continúan enfrentándose a la incertidumbre financiera.

6. El 72% de los hogares negros carecen de $400 en ahorros líquidos.

(Roca Negra)

Las brechas raciales en los ahorros de emergencia seguirán siendo evidentes en 2025. Un informe de BlackRock descubrió que el 72% de los hogares negros no pueden cubrir una emergencia de $400, casi el doble de la tasa nacional. La disparidad no se trata sólo de ingresos. Se trata de acceso a herramientas financieras y oportunidades para la estabilidad económica.

Los estadounidenses negros tienen más probabilidades de no estar bancarizados, de negarles crédito y de verse presionados a recurrir anticipadamente a sus ahorros para la jubilación debido a las persistentes tensiones financieras. Esto se refleja en los datos de ahorro, ya que solo el 42 % de los adultos negros tienen ahorros equivalentes a tres meses, en comparación con el 59 % de los adultos blancos.

7. El 57% de los trabajadores estadounidenses se sienten atrasados en cuanto a ahorros de emergencia.

(Tarifa bancaria)

La situación laboral tiene un gran impacto en la preparación financiera. La Encuesta de Ahorros para la Jubilación 2025 de Bankrate destaca que el 57% de los trabajadores estadounidenses (a tiempo completo, a tiempo parcial e incluso temporalmente desempleados) dicen que están atrasados en sus ahorros de emergencia.

Ningún trabajo es a prueba de balas. Los trabajadores por cuenta ajena y a tiempo parcial enfrentan ingresos irregulares y pocos beneficios. Pero los trabajadores a tiempo completo tampoco están seguros, ya que los costos crecientes y los salarios fijos agotan sus ahorros.

Estadounidenses con menos de $1000 en ahorros

Tener cero ahorros es alarmante, pero tener un poco más no es mucho mejor. Para millones de estadounidenses, incluso una sola emergencia podría acabar con el poco colchón que tienen.

En esta sección, veremos a aquellos que se encuentran justo por encima de la línea cero:las personas con menos de $1,000 ahorrados. Es un grupo que representa a aquellos que técnicamente no están en quiebra pero que no están ni cerca de ser financieramente seguros.

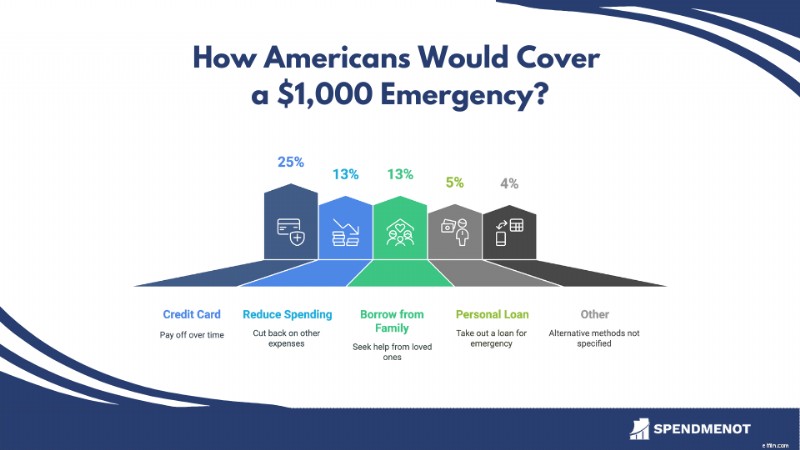

8. El 59% de los estadounidenses no puede cubrir una emergencia de $1,000 con ahorros.

(Tarifa bancaria)

En 2025, el 59% de los estadounidenses no podrán cubrir un gasto de emergencia de 1.000 dólares con sus ahorros. Esto marca una disminución del 44% en 2024 y es el porcentaje más bajo desde 2021, cuando era del 39%.

En lugar de recurrir a los ahorros, muchos estadounidenses recurrirían a métodos alternativos:

9. Más de la mitad de los estadounidenses viven de cheque en cheque.

(PréstamoEDU)

En 2025, el 53% de los estadounidenses dicen que viven de sueldo en sueldo. Esto significa que más de la mitad de la población tiene poco o ningún colchón financiero. El problema abarca todos los niveles de ingresos:

- El 72,8% de quienes ganan menos de 50.000 dólares al año viven de sueldo en sueldo.

- El 44% de las personas con ingresos entre $50 000 y $99 999 reportan lo mismo.

- Incluso entre aquellos que ganan más de 100.000 dólares, el 32,3 % se encuentra en este ciclo.

Sin importar los ingresos, construir una red de seguridad financiera sigue estando fuera del alcance de millones de personas.

Por qué tantos estadounidenses no tienen ahorros

Más que malos hábitos, una tormenta de presión económica impide que los estadounidenses ahorren. Los salarios no se han mantenido. El alquiler se ha disparado. Los gastos cotidianos ahora parecen todo menos ordinarios.

Si alguna vez te has preguntado por qué ahorrar es más difícil que nunca, los números hablan por sí solos. Estas son algunas de las verdaderas razones detrás del déficit de ahorro.

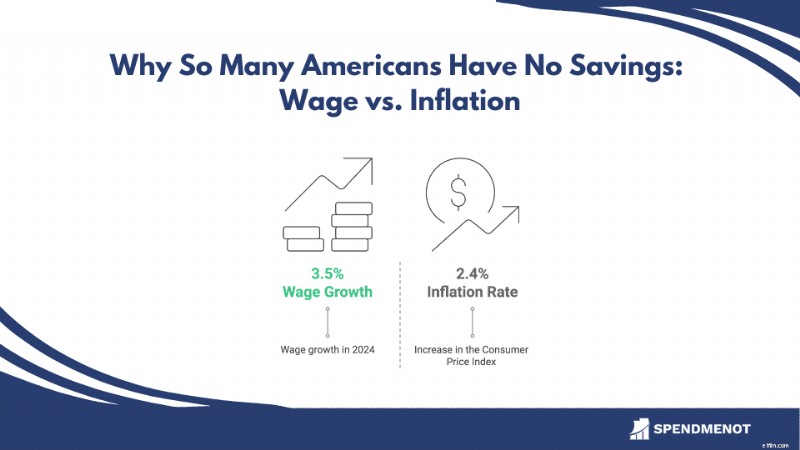

10. El costo de vida aumentó un 2,4%, mientras que los gastos esenciales superaron los aumentos salariales.

(BLS)

En 2025, la presión sobre las billeteras estadounidenses se intensificará. Si bien los salarios aumentaron un 3,5% durante el año pasado, la inflación avanzó más rápido. El índice de precios al consumidor subió un 2,4%, según la Oficina de Estadísticas Laborales. Los bienes esenciales como la vivienda aumentaron aún más, y el índice de vivienda como el alquiler aumentó un 4,0%.

Además, se espera que el impacto de los nuevos aranceles aumente los precios otro 1,7% y absorba 2.800 dólares adicionales al año del hogar medio. Sobre el papel, los sueldos están aumentando. Sin embargo, la realidad es que los estadounidenses se están quedando atrás.

11. El 65% de los estadounidenses dice que el aumento del costo de vida hace imposible ahorrar.

(CNBC)

El incesante aumento de los gastos cotidianos también está impidiendo que la gente ahorre. El 65% de los estadounidenses admite que no pueden ahorrar dinero porque el costo de vida consume sus ingresos. Y en muchas ciudades, esa presión es más fuerte que nunca.

En Menlo Park, California, los alquileres han aumentado un 40% año tras año. The median one-bedroom apartment now costs $3,360. Mientras tanto, en San Antonio, Texas, los inquilinos deben ganar al menos 58.590 dólares al año sólo para poder pagar un apartamento típico. Esa cifra ha aumentado un 19 % en sólo cinco años.

Si a eso le sumamos el aumento de los precios de los alimentos, las facturas de atención médica y los costos de transporte, queda poco para ahorrar. Para muchos hogares, ahorrar no es una decisión. Es una víctima de la inflación.

12. La deuda promedio de tarjetas de crédito en EE. UU. alcanzó los 7321 dólares en 2025.

(Árbol de préstamos)

La deuda está devorando los ahorros. En 2025, el hogar estadounidense promedio con deudas de tarjetas de crédito deberá $7,321. Esto es casi un 6% más que el año pasado. Las altísimas tasas de interés significan que los pagos mensuales eliminan cualquier posibilidad de ahorrar.

Luego viene la deuda estudiantil. El saldo promedio de los préstamos federales es de 38.375 dólares, y la deuda federal total supera los 1,69 billones de dólares. Los pagos han regresado y más de 1 de cada 5 prestatarios ya tiene más de 90 días de retraso.

13. El 12 % de los estadounidenses pidió prestados 74 mil millones de dólares para cubrir facturas médicas en 2024.

(Gallup, tasa bancaria)

La atención sanitaria es sencillamente cara y se está convirtiendo en una trampa de deuda. En 2024, el 12% de los adultos estadounidenses o alrededor de 31 millones de personas pidieron dinero prestado para pagar las facturas médicas. Eso asciende a unos 74.000 millones de dólares.

Incluso con seguros, los costos de bolsillo están aumentando. El gasto de bolsillo anual promedio en atención médica para los empleados es de más de $1,100. Estos gastos pueden agotar rápidamente los fondos de emergencia, dejando a las personas financieramente vulnerables.

La deuda médica está afectando significativamente la estabilidad financiera. Según una encuesta de KFF, el 41% de los adultos tienen deudas sanitarias. Esto obliga a muchos a recortar el gasto en artículos esenciales, agotar los ahorros o endeudarse más.

14. El 37% de los estadounidenses de la Generación Z tienen conocimientos financieros.

(Instituto TIAA-GFLEC)

La educación financiera es más que una simple palabra de moda. Es una barrera para el ahorro. Solo el 37% de los estadounidenses de la Generación Z tienen conocimientos financieros, el nivel más bajo de cualquier generación, según el índice TIAA Institute-GFLEC. Sin habilidades básicas para hacer presupuestos, ahorrar e invertir, muchos andan a ciegas con sus finanzas.

¿El precio? En 2023, casi el 9 % de los estadounidenses dijeron que el analfabetismo financiero les costó más de 10 000 dólares.

Sin embargo, las cosas están empezando a cambiar. A partir de 2025, 27 estados exigen conocimientos financieros para graduarse de la escuela secundaria. 16 de ellos a través de un curso dedicado a finanzas personales. Este es un paso fundamental para permitir que los jóvenes estadounidenses construyan un futuro más seguro financieramente.

El impacto de no tener ahorros

Ahorro cero es arriesgarlo todo. Una factura inesperada puede desencadenar un efecto dominó:pagos atrasados, aumento de la deuda, crédito dañado e inestabilidad financiera a largo plazo.

En esta sección, exploraremos lo que sucede cuando no hay un colchón financiero. Desde estrés mental hasta oportunidades perdidas, el costo de no tener nada reservado es mayor de lo que la mayoría de la gente piensa.

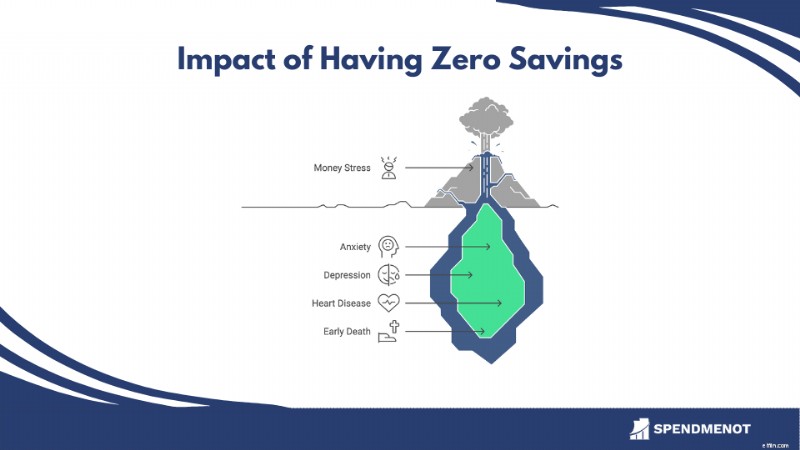

15. El estrés financiero está relacionado con un aumento de la ansiedad, la depresión y las enfermedades físicas.

(HORA)

Vivir sin ahorros es peligroso. Un informe de TIME de 2024 muestra que el estrés monetario crónico no solo pesa en la mente; destroza tu cuerpo. Piense en ansiedad, depresión, enfermedades cardíacas, presión arterial alta e incluso muerte prematura.

La tensión financiera provoca inflamación, debilita el sistema inmunológico y alimenta hábitos poco saludables. No es sólo un problema de bajos ingresos. La ansiedad por el dinero afecta a todos los niveles de ingresos. Sin una red de seguridad, los pequeños contratiempos pueden convertirse en crisis de salud en toda regla.

16. El 25% de los estadounidenses retrasa la atención médica debido al costo, incluso en emergencias.

(KFF)

Cuando no tienes ahorros, una emergencia no sólo duele. Gira en espiral. Según KFF, 1 de cada 4 estadounidenses dice que retrasó o se saltó la atención médica durante el último año debido al costo, incluso cuando era urgente.

El riesgo no es sólo para su salud. Es para toda tu vida. Sin ahorros, una sorpresa (como la pérdida del empleo o la reparación de un automóvil) puede derivar en alquiler atrasado, facturas impagas y crédito arruinado. Peor aún, el 58% de las personas con deudas médicas escuchan a los cobradores de deudas, lo que alimenta un círculo vicioso de estrés y caos financiero.

17. El 80% de los estadounidenses mayores tienen dificultades financieras o corren riesgo durante la jubilación.

(NCOA)

La ausencia de ahorros tiene profundas consecuencias a largo plazo. Según el Consejo Nacional sobre el Envejecimiento, el 80% de los adultos mayores ya están luchando o en riesgo de sufrir inseguridad económica al jubilarse.

Sin ahorros, muchos estadounidenses mayores se ven obligados a depender únicamente del Seguro Social, que a menudo no es suficiente para cubrir ni siquiera lo básico. ¿El resultado? Difíciles compensaciones entre vivienda, atención médica y necesidades diarias. Y sin protección para las emergencias, la deuda se acumula rápidamente.

Estadísticas del Fondo de Emergencia

Los fondos de emergencia son el equivalente financiero de un paracaídas. La mayoría de la gente sabe que necesita uno, pero muchos están en caída libre sin él. Los expertos financieros recomiendan ahorrar entre tres y seis meses de gastos, pero la realidad es muy diferente.

En esta sección, veremos cuántos estadounidenses tienen realmente fondos de emergencia, cuánto han ahorrado y quiénes van a ciegas cuando llega lo inesperado.

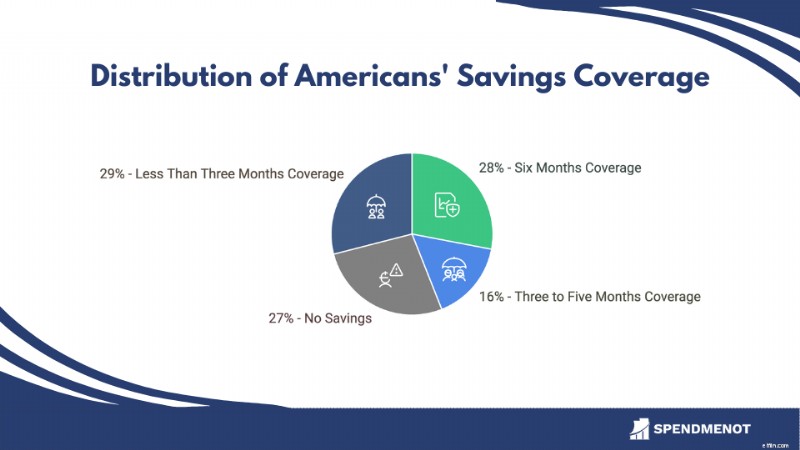

18. Sólo el 44 % de los estadounidenses tiene entre 3 y 6 meses de ahorros de emergencia, mientras que el 27 % no tiene ninguno.

(Tarifa bancaria)

Despite financial experts recommending that individuals maintain an emergency fund covering 3-6 months of living expenses, only 44% of Americans have achieved this. Esta estadística resalta cuán cerca están muchas personas de la crisis financiera. Una factura inesperada, una reparación del coche o la pérdida del empleo podrían desequilibrar todo.

Los datos revelan que el 28% de los estadounidenses tiene ahorros suficientes para cubrir seis meses de gastos, mientras que el 16% ha ahorrado lo suficiente para entre tres y cinco meses. Por el contrario, el 27 % de los adultos estadounidenses no tiene ningún ahorro de emergencia y el 29 % tiene menos de tres meses de gastos ahorrados.

19. Uno de cada cinco estadounidenses tarda más de seis meses en recuperarse de una crisis financiera.

(Pew Charitable Trusts)

La pérdida de empleo, las emergencias médicas, las reparaciones importantes de automóviles u otras crisis financieras pueden descarrilar incluso los presupuestos más cuidadosamente planificados. Entre los que experimentaron un evento financiero desestabilizador, el 19% informó que les tomó más de seis meses recuperarse financieramente.

En comparación, el 33% se recuperó en un mes y el 48% en unos pocos meses. El tiempo de recuperación a menudo se reduce a una sola cosa:ahorros de emergencia. Sin él, las personas se ven obligadas a endeudarse con intereses elevados, posponer lo esencial, saquear sus fondos de jubilación y caer en otras trampas que prolongan la inestabilidad financiera.

Comparación histórica:¿siempre ha sido tan malo?

Es fácil pensar que la crisis del ahorro es un fenómeno pospandémico, pero la verdad es más profunda. Los estadounidenses han luchado por ahorrar durante décadas, pero los picos de inflación, los costos de la vivienda y la deuda estudiantil han ampliado la brecha.

En esta sección, analizaremos los últimos 10 a 15 años para ver cómo han evolucionado los hábitos de ahorro y por qué las cifras actuales podrían ser las más alarmantes hasta el momento.

20. La proporción de estadounidenses que no pueden cubrir una emergencia de $1000 ha aumentado del 41 % al 59 % desde 2020.

(Reserva Federal, Bankrate y Federación de Consumidores de América)

Durante los últimos 15 años, los hábitos de ahorro de emergencia de los estadounidenses han fluctuado significativamente, influenciados por eventos económicos como la Gran Recesión, la pandemia de COVID-19 y las recientes presiones inflacionarias.

Año % con más de 3 meses de ahorros de emergencia % incapaz de cubrir una emergencia de $1000 200839%57%202059%41%202354%57%202544%59%En 2008, durante la Gran Recesión, sólo el 39% de los estadounidenses tenía ahorros suficientes para cubrir tres meses de gastos. El 57% no pudo manejar una emergencia de $1,000 durante ese tiempo. Para 2020, el estímulo de la era de la pandemia y la reducción del gasto impulsaron el ahorro. El 59% tenía fondos de emergencia adecuados y sólo el 41% carecía de un colchón de 1.000 dólares.

Sin embargo, la inflación revirtió esos avances. Para 2025, solo el 44% tenía ahorros adecuados y el 59% nuevamente no estaba preparado para un golpe de $1000.

Consejos y herramientas para empezar a ahorrar con $0

Ahorrar dinero parece imposible cuando tu cuenta bancaria ya está sin aire, pero no lo es. Incluso sin tener nada en el banco, hay maneras de empezar a construir una red de seguridad sin necesidad de reformar toda tu vida.

A continuación se presentan estrategias reales que pueden ayudarle a empezar poco a poco, ser constante y, de hecho, progresar incluso si empieza desde cero.

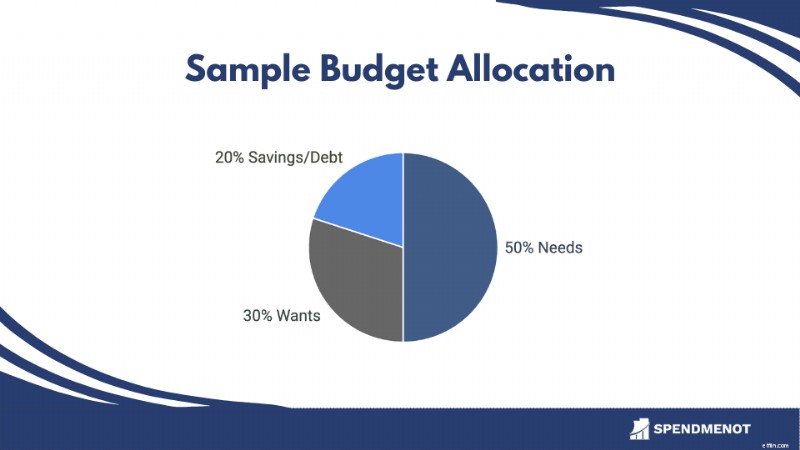

Consejo 1:comience con un presupuesto sencillo

Antes de ahorrar algo, necesitas saber a dónde va tu dinero. Un simple presupuesto 50/30/20 puede ayudar:

¿Aún no puedes alcanzar el 20%? Está bien. Puede comenzar con el 1% o incluso solo $5 por semana. El objetivo es la coherencia, no la perfección.

Consejo profesionalComience por realizar un seguimiento de sus gastos durante un mes. Quizás se sorprenda a dónde va su dinero:$200 en comida para llevar, $60 en suscripciones que olvidó que tenía y $100 en compras impulsivas. La conciencia es poder. Incluso si todo lo que puedes ahorrar son $5 por semana, eso es un punto de partida, no un fracaso.

Consejo 2:Automatiza el hábito de ahorrar

Además de disciplina, necesitas automatización. Configurar una transferencia recurrente de $5, $10 o $25 de la cuenta corriente a la caja de ahorros cada día de pago convierte el ahorro en una tarea en segundo plano.

Aplicaciones como Chime, Ally o Capital One 360 te permiten programar ahorros automáticos y muchas ofrecen herramientas para dividir tu cheque de pago en categorías en el momento en que llega. Si sus ingresos son irregulares, sincronice sus transferencias cuando llegue el dinero. El objetivo es que el ahorro sea lo predeterminado, no lo sobrante.

Consejo 3:utilice la regla del "redondeo"

Este es para personas que juran que "no pueden permitirse el lujo de ahorrar". Las aplicaciones de resumen como Acorns, Qapital o Revolut pueden tomar el cambio sobrante de las compras diarias y canalizarlo a una cuenta de ahorro o de inversión.

¿Comprar un café a 2,60 dólares? Redondea a $3,00 y transfiere los $0,40 adicionales a tus ahorros automáticamente. Es pasivo, indoloro y sorprendentemente eficaz. Algunos usuarios ahorran entre 30 y 50 dólares al mes sin darse cuenta.

Consejo 4:audite y cancele suscripciones

El aumento de las suscripciones es real. En un minuto, estás viendo un servicio de transmisión. Al siguiente, pagas por cinco. Utilice herramientas como Rocket Money o Trim para escanear sus cuentas e identificar cargos recurrentes que quizás haya olvidado.

Cancela los que no utilices y redirige ese dinero a ahorros. Si cancela una suscripción de $15, transfiera $15 a su fondo de emergencia cada mes. Antes vivías sin él. Ahora deja que funcione para ti.

Consejo 5:convierta las ganancias inesperadas en redes de seguridad

¿Reembolso de impuestos? ¿Dinero de cumpleaños? ¿Ingresos por trabajos paralelos? Eventos como estos son oportunidades para aumentar sus ahorros sin recortar su presupuesto mensual.

Fíjese una regla:ahorre entre el 10% y el 50% de cualquier ganancia inesperada, por pequeña que sea. Por ejemplo, si recibió un reembolso de impuestos de $200, guarde $50 en una cuenta de ahorros de alto rendimiento. Estas ganancias inesperadas pueden ser irregulares, pero pueden crear los mayores saltos en tu impulso de ahorro.

Conclusión

Tener cero ahorros es una señal de advertencia. está afectando a millones de estadounidenses de todas las edades, ingresos y orígenes. Ya sea por el aumento de los costos, la deuda o la falta de acceso, el resultado es el mismo. La nación está a un gasto inesperado de la crisis.

Sin embargo, aquí no es donde tiene que terminar la historia. Generar ahorros no exige perfección. Requiere un punto de partida. Incluso cinco dólares a la semana pueden cambiar el impulso. Con las herramientas, los hábitos y la mentalidad adecuados, hay una red de seguridad a nuestro alcance.

Deje que los números anteriores sean el impulso para actuar. El mejor momento para empezar a ahorrar fue ayer. ¿El segundo mejor? Ahora mismo.

Fuentes

- Tasa bancaria

- Fidelidad

- Roca Negra

- T. Precio de Rowe

- Tasa bancaria

- PréstamoEDU

- SVB

- CNBC

- San Antonio Express-News

- Árbol de préstamos

- Gallup

- Tasa bancaria

- Instituto TIAA-GFLEC

- NFEC

- TIEMPO

- KFF

- NCOA

- FOX9

- Pew Charitable Trusts

- Reserva Federal

- Reserva Federal

- Federación de Consumidores de América

-

Cómo lidiar con el seguro médico y COVID-19

Somos muy conscientes de los riesgos para la salud del COVID-19. Los síntomas y los resultados aterradores han recibido mucha cobertura en las noticias y en las redes sociales. Resulta que una cosa po

-

¿Son las OPI una buena inversión?

¿Hay algo más romántico que el momento en que una empresa privada se hace pública? Bueno, está bien, tal vez algunas cosas. Pero solo tal vez. Una oferta pública inicial (OPI) es la forma en que una

Artículos Destacados

- 3 opciones de préstamo para considerar antes de acumular un saldo de tarjeta de crédito

- ¿Quiere hacer que su deducción de impuestos caritativa cuente?

- La mejor manera de vender tus cosas en línea

- Comprar gatos virtuales podría ser el futuro de la inversión

- Cómo sentirse cómodo administrando su dinero

- ¿Están los cheques de estímulo fuera de la mesa en 2022?

- 3 maneras en que un horario de trabajo flexible me ahorra dinero

- Actualización de estímulo:esto es lo que debe hacer si hay un problema con la carta de crédito fiscal de su hijo

- Préstamos federales para estudiantes subsidiados y no subsidiados:¿cuál es la diferencia?

-

Los 7 mejores fondos de bonos para los ahorradores para la jubilación en 2021

Los 7 mejores fondos de bonos para los ahorradores para la jubilación en 2021 imágenes falsas Quizás una de las predicciones de inversión más fáciles de hacer para el próximo año es que el mercado de bonos será un desafío para navegar. Y eso podría significar un momento frust...

-

Organizaciones en Synder:agregue clientes a su software de contabilidad de una manera más conveniente

Organizaciones en Synder:agregue clientes a su software de contabilidad de una manera más conveniente Synder está implementando una nueva función que permite a los contadores y tenedores de libros administrar múltiples clientes con planes de precios separados bajo un solo registro. Esta característica...