Lograr la libertad financiera:10 objetivos clave para la creación de riqueza

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

Hacerse cargo de su futuro financiero implica establecer objetivos financieros a corto, mediano y largo plazo.

De hecho, ¿sabías que el 83% de las personas que establecen metas financieras se sienten mejor con respecto a su situación financiera tan solo 12 meses después de establecerlas?

Establecer objetivos financieros también puede ayudarle a mejorar su situación financiera actual.

Y en este artículo, te mostraré cómo establecer objetivos financieros brindándote mis 10 ejemplos principales de objetivos financieros que pueden ayudarte a tomar el control de tus finanzas.

¡Empecemos!

En este artículo

¿Qué es una meta financiera?

Una meta financiera es un hito que pretende alcanzar dominando la administración del dinero. Los objetivos financieros pueden ser a corto, mediano o largo plazo y, por lo general, requieren que usted haga un presupuesto, ahorre más, pague deudas e invierta para la jubilación.

Cuanto más específicas y mensurables sean sus metas financieras, más probabilidades tendrá de alcanzarlas.

La lamentable verdad es que hoy más que nunca; Los estadounidenses necesitan comprometerse con sus objetivos financieros personales para que puedan prepararse mejor para su futuro.

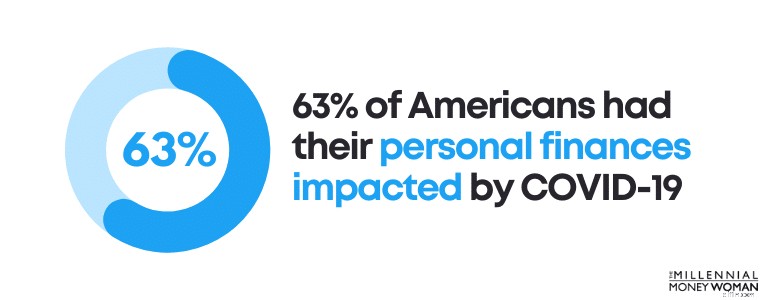

La reciente pandemia ha sido un completo trastorno, desde el punto de vista financiero, para la mayoría de los estadounidenses. De hecho, el 63% de los estadounidenses dice que sus finanzas personales se vieron afectadas por el COVID-19.

Unas metas financieras sólidas pueden ayudarle a retomar el rumbo.

El primer paso para desarrollar sus objetivos financieros es crear un presupuesto con programas de software de primer nivel como Necesita un presupuesto. .

Una vez que haya creado un presupuesto, el siguiente paso es determinar sus objetivos financieros.

A continuación se muestra una lista de objetivos financieros que mi esposo y yo desarrollamos para nosotros mismos:

- Vive con un presupuesto minimalista

- Pagar la hipoteca a los 35

- Jubilar a nuestros padres antes de los 35 años

- Alcanza el estatus de millonario a los 35

- Viaja a 1 país nuevo cada año

- Construye 2 actividades secundarias adicionales en 30

Si bien tenemos muchos objetivos adicionales, estos son algunos objetivos financieros iniciales en los que también puedes inspirarte.

Los 3 tipos de objetivos financieros

Hay 3 tipos de objetivos financieros:

- Corto plazo

- A medio plazo

- Largo plazo

Es importante comprender la diferencia entre cada uno de los tres tipos para poder comenzar a establecer objetivos financieros a corto, mediano y largo plazo.

A continuación se muestra un desglose de los 3 tipos de objetivos financieros:

Corto Plazo

12 meses

Mediano Plazo

1 año a 5 años

Largo Plazo

5 años+

A continuación se muestran algunos ejemplos de objetivos financieros a corto plazo:

- Iniciar un presupuesto

- Ahorre para regalos navideños

- Preparar un plan patrimonial

- Construir un fondo de emergencia

- Crear una declaración de patrimonio neto

Las metas a corto plazo deben lograrse dentro de 1 año de haberlas establecido. Normalmente, los objetivos a corto plazo son bastante sencillos.

Ahora echemos un vistazo a algunos ejemplos de objetivos financieros a medio plazo:

- Paga tu coche

- Empiece a maximizar su 401k

- Ahorre para el pago inicial de la casa

- Pague su enorme deuda de tarjeta de crédito

Los objetivos a medio plazo suelen tardar un poco más en planificarse y ejecutarse. También suelen requerir más dinero que los objetivos financieros a corto plazo.

Por último, echemos un vistazo a algunos de los ejemplos de objetivos financieros a largo plazo:

- Ahorrar para la universidad

- Ahorrar para la jubilación

- Construye tu negocio

- Paga tu hipoteca

- Plan de atención a largo plazo

- Revise su plan patrimonial

Los objetivos financieros a largo plazo suelen requerir más planificación, más dinero y más compromiso. A menudo, los objetivos a largo plazo requieren paciencia y disciplina y, por lo general, se necesita tiempo para ver el progreso.

Sorprendentemente, sólo el 30 % de los estadounidenses tienen objetivos financieros a largo plazo.

Es fundamental tener metas financieras a largo plazo porque estas metas lo ayudan a lograr los sueños de toda la vida, como jubilarse, ser propietario de una casa o brindar seguridad financiera a su familia.

Objetivos financieros:qué tener en cuenta

Cuando empiece a considerar qué objetivos financieros pueden adaptarse mejor a usted y a su situación, debe tener en cuenta que existe una forma secreta de establecer objetivos financieros exitosos.

Yo lo llamo el Plan SMARTV .

Específico

Tus objetivos deben ser específicos

Medible

Se debe realizar un seguimiento de su progreso

Accionable

Deberías poder tomar medidas sencillas

Realista

No exageres tus objetivos

Tiempo limitado

Establecer plazos específicos

Visible

Tus objetivos deberían ser visibles para ti a diario

Si sigues los pasos del plan SMARTV, te resultará mucho más difícil no lograr tus objetivos.

Personalmente utilicé el plan SMARTV a la hora de crear este blog y funcionó de maravilla.

Los 10 ejemplos principales de objetivos financieros

Ahora que tiene una idea aproximada de cómo establecer objetivos financieros, echemos un vistazo a los 10 ejemplos principales de objetivos financieros.

Mientras lees estos objetivos, recuerda quedarte:

- Paciente

- Enfocado

- Consistente

Incluso si no ve ningún progreso en los primeros meses, continúe con su plan y lo más probable es que empiece a ver una diferencia en el futuro.

Vamos a sumergirnos de lleno.

1. Infórmese sobre conocimientos financieros básicos

Si desea salir adelante financieramente, debe comprender las cuestiones monetarias básicas.

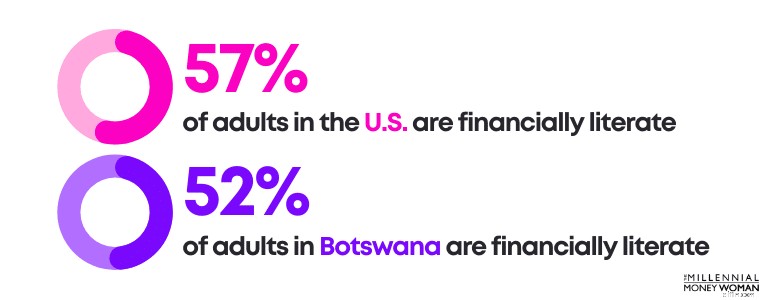

¿Sabías que Botswana tiene casi tantos conocimientos financieros como Estados Unidos?

Es evidente que hay mucho camino por recorrer.

Si desea ahorrar dinero en el futuro, uno de sus objetivos financieros debería ser comenzar a adquirir conocimientos financieros básicos. .

De hecho, la falta de educación financiera les ha costado a los estadounidenses alrededor de 415 mil millones de dólares solo en 2020.

Hazte el favor y empieza a ahorrar dinero ahora.

Si desarrollas tus conocimientos financieros, estarás por delante de la mayoría de los Millennials, porque sólo el 16% de ellos tienen conocimientos financieros.

No es de extrañar que solo el 16% de los millennials sean considerados con conocimientos financieros porque solo 21 estados exigen que los estudiantes de secundaria de EE. UU. tomen un curso de finanzas personales.

Creo que todos los estudiantes deberían asistir a una clase de finanzas personales.

Si desea mejorar sus conocimientos financieros, le recomendaría que primero se suscriba a mi boletín semanal, que aparece a continuación.

En segundo lugar, sugeriría leer un libro (o escuchar un podcast) que hable sobre algunos de los conceptos básicos de finanzas personales.

A continuación se muestran mis mejores libros sobre finanzas personales:

- La brecha de comportamiento por Carl Richards

- Cómo hacerse rico de la nada por mí

- La mente millonaria por el Dr. Thomas J. Stanley

- El hombre más rico de Babilonia por George S. Clason

La parte más importante es empezar a educarse, aunque sea sólo 15 minutos al día.

2. Págate a ti mismo primero

Pagarse a usted mismo primero es fundamental para el éxito financiero a largo plazo.

Pagarse a sí mismo primero realmente significa usar el dinero de su cheque de pago para:

- Pagar la deuda de la tarjeta de crédito

- Invierte en tu plan de jubilación

- Agrega a tu fondo de ahorro de emergencia

- Aumenta tus aportaciones de inversión

Pagarse a sí mismo primero es una forma de autocuidado.

Tal como están las cosas actualmente, el 95 % de los millennials están ahorrando menos de la cantidad recomendada para la jubilación (que normalmente es entre el 10 % y el 20 % de sus ingresos totales).

La buena noticia es que pagarte a ti mismo primero es una forma de combatir esta estadística.

Aquí cómo:

- Descargar M1 Finance

- Gasta menos de lo que ganas

- Configurar inversiones recurrentes automáticamente

- No permitas que tu estilo de vida afecte tus objetivos a largo plazo

M1 Finance es una aplicación de inversión (descarga gratuita) diseñado para ahorradores serios a largo plazo. El mínimo para abrir una cuenta regular es de $100 y $500 para cuentas de jubilación.

Si no puedes ahorrar grandes cantidades de dinero ahora mismo, considera descargar Acorns . Acorns es una aplicación de inversión donde puedes empezar a invertir con sólo $5.

El punto más importante es empezar a pagarte a ti mismo primero ahora.

3. Genere flujos de ingresos adicionales

¿Alguna vez has oído el dicho:nunca pongas los huevos en la misma canasta?

Lo mismo ocurre con tus fuentes de ingresos.

Generar múltiples fuentes de ingresos es una forma de autocuidado.

Especialmente con la pandemia de COVID-19, nos han enseñado que ya no podemos depender de una sola fuente de ingresos (que para muchos habría sido su trabajo principal).

En lugar de ello, es imperativo empezar a generar fuentes de ingresos pasivos. .

Estas son algunas de las principales ideas de ingresos pasivos:

Si desea volverse financieramente independiente y crear nuevas fuentes de ingresos, consulte estas plataformas para aumentar su patrimonio a largo plazo.

Lectura recomendada:7 múltiples fuentes de ingresos

4. Desarrollar y ceñirse a un presupuesto

¿Alguna vez has intentado realizar un viaje largo por carretera sin un mapa (o sin tu GPS)?

Si no te ciñes a un mapa, existe una alta probabilidad de que te pierdas y probablemente termines en un lugar completamente diferente de tu destino final.

Lo mismo ocurre con no tener un presupuesto.

Su presupuesto es su hoja de ruta.

Los presupuestos son fundamentales para ayudarle a:

- Planificar

- Ejecutar

- Lograr

…Tus objetivos financieros.

Y la buena noticia es que el 58% de los estadounidenses se sienten cómodos creando un presupuesto personal, pero la mayoría aún no ha iniciado uno.

Y está bien, porque una de las claves para establecer objetivos financieros es comprender primero tu situación actual: tus ingresos y tus gastos.

Ahí es donde entra en juego el presupuesto.

Una de las aplicaciones de elaboración de presupuestos más eficaces que existen se conoce como YNAB, también conocida como You Need A Budget.

Puedes descargar YNAB y tener una prueba gratuita de 34 días para ver si te gusta la aplicación.

YNAB afirma que su aplicación es tan eficaz que los usuarios nuevos de YNAB ahorran alrededor de $600 en los primeros 2 meses y más de $6000 en el primer año de uso de la aplicación.

5. Pague todas las deudas de tarjetas de crédito

¿Sabía que la familia estadounidense promedio tiene una deuda de tarjetas de crédito de más de $6270?

Con una tasa de interés anual promedio del 25%, estos hogares pueden estar pagando $1,567.50 solo en intereses por año.

Vaya.

Por supuesto, el COVID-19 contribuyó en gran medida al aumento de la carga de deuda, donde el 51 % de los adultos estadounidenses acumularon más deuda durante el brote.

Existen algunas formas inteligentes de liquidar la deuda de la tarjeta de crédito , sin embargo.

Una de esas formas se llama consolidación de deuda de tarjetas de crédito.

La razón por la que la consolidación de deuda podría funcionar es que:

- Pagas una tasa de interés más baja

- Solo tienes 1 pago mensual a 1 empresa

- Hay una fecha de finalización clara para la finalización de tus pagos

Una empresa que se especializa en consolidación de deudas es Tally 👇

Tally hace que sea sencillo estar al tanto de tus tarjetas de crédito.

Escaneas tus tarjetas. Si califica, Tally le brinda una línea de crédito con una APR baja y administra todos sus pagos.

Sin cargos por pagos atrasados. Sin trucos. Simplemente una forma más rápida de pagar sus saldos.

Empiece a pagar sus deudas con intereses altos hoy.

Tus cuentas bancarias te lo agradecerán más tarde.

6. Crear un fondo de ahorro de emergencia

Si tuvieras que conducir exactamente 137 millas, ¿llenarías el tanque de tu auto para tener una autonomía de exactamente 137 millas?

La respuesta debería ser no.

No sabes si habrá un desvío, lo que podría hacer que conduzcas por una ruta diferente, y tampoco sabes si te perderás y conducirás más de 137 millas.

Simplemente no sabemos qué nos deparará el futuro.

Y por eso es fundamental tener un fondo de ahorro de emergencia – una cuenta de efectivo que puede ayudarle a superar una emergencia como un desvío inesperado.

Sin embargo, sorprendentemente, casi el 10% de los estadounidenses no tienen $0 ahorrados.

Si alguna vez hubiera una emergencia, es probable que tengan que recurrir a la financiación mediante deuda (es decir, usar sus tarjetas de crédito) o tomar otros préstamos con intereses altos.

Aún más impactante es que sólo el 39% de los estadounidenses podrían pagar un gasto inesperado de $1000.

Esto es lo que deberías haber ahorrado en un fondo de emergencia:

- De 3 a 6 meses de gastos de manutención

Entonces, si gana $3,000 al mes, debería haber ahorrado entre $9,000 y $18,000 en efectivo en un fondo de ahorro de emergencia.

¿Por qué?

La COVID nos enseñó una valiosa lección: Tu trabajo es temporal.

Tu fondo de ahorro de emergencia puede mantenerte a flote durante los meses que estés buscando trabajo (por ejemplo). De media, encontrar un trabajo suele tardar más de 6 semanas.

Ahí es donde más tendrás que depender de un fondo de emergencia.

A continuación le indicamos cómo puede sacar el máximo partido a su inversión:

Abra una cuenta de ahorros de alto rendimiento con bancos en línea como Axos Bank y designarlo como su fondo de ahorro de emergencia.

Axos Bank ofrece tasas de interés de hasta 10 veces el promedio nacional sobre su efectivo. Abrir una cuenta es gratis, no hay un período de bloqueo para su dinero y obtiene protección de la FDIC.

Así es como optimiza su efectivo y se prepara para lo inesperado.

7. Establezca una puntuación crediticia sólida

Piensa en tus objetivos a largo plazo.

Si quieres:

- Comprar un coche

- Comprar una casa

- Consigue un nuevo trabajo

… Entonces probablemente tendrás que demostrar que eres responsable.

La mayoría de las instituciones toman su puntuación crediticia , que para ellos es una medida de responsabilidad (es decir, si paga sus facturas a tiempo).

Así son las cosas.

Quiero que piense en su puntaje crediticio y, si no lo conoce, consulte Credit Karma. , que le mostrará su informe de puntaje crediticio de forma gratuita.

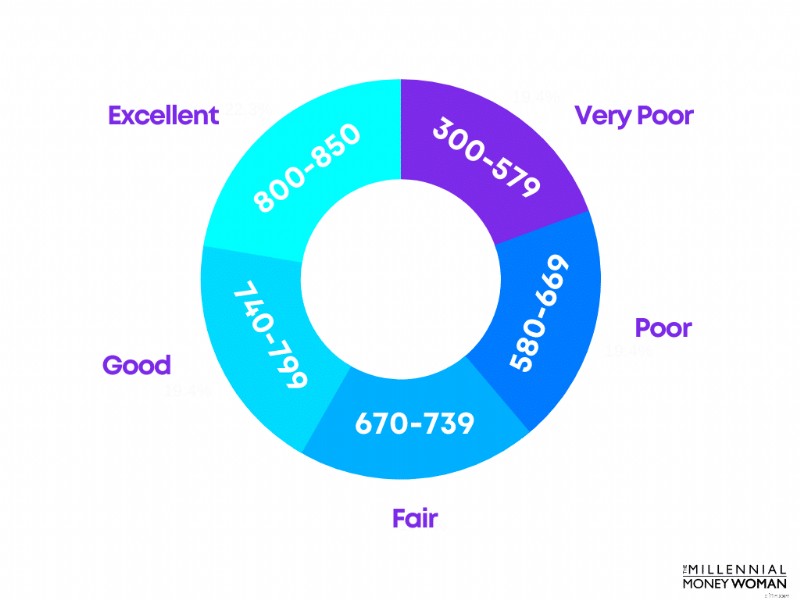

A continuación se muestran los rangos de puntuación crediticia FICO:

Su objetivo debe ser aterrizar en cualquier lugar entre los rangos Bueno y Excelente.

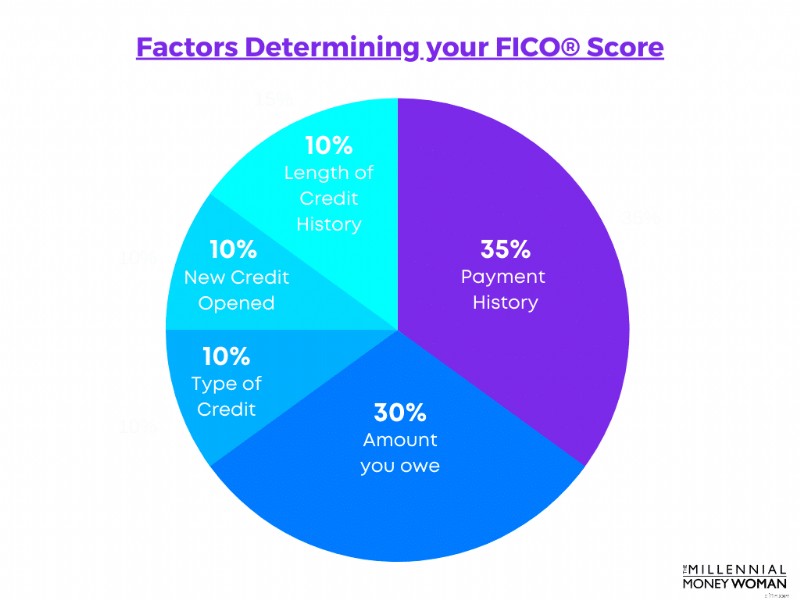

Su puntaje crediticio está determinado por varios factores, entre ellos:

- Su combinación de créditos

- Tu nuevo crédito

- Cuánto debes

- Tu historial de pagos

- La duración de su historial crediticio

A continuación se muestra un desglose aproximado del peso que tiene cada categoría para determinar su puntaje crediticio:

Ahora, si no tienes el historial de crédito o de pagos porque eres joven y aún no has tenido la oportunidad de usar una tarjeta de crédito, entonces hay una solución para construir tu puntaje crediticio. Lo antes posible.

Esa solución se llama Self Credit Builder.

Self le ayuda a construir su historial crediticio (y su puntaje crediticio) incluso cuando no tiene crédito. Auto informa sus pagos a las instituciones de informes crediticios para construir su historial.

La única advertencia es que con Self no puedes darte el lujo de perder un pago.

Si lo hace, anula por completo el propósito de esta aplicación (que es desarrollar su crédito).

8. Ahorre para la jubilación

Aunque la jubilación puede parecer muy lejana, nunca es demasiado tarde para pensar en su hoja de ruta para ser financieramente libre durante la jubilación.

Si quiere adelantarse a la curva, comience a ahorrar para la jubilación hoy.

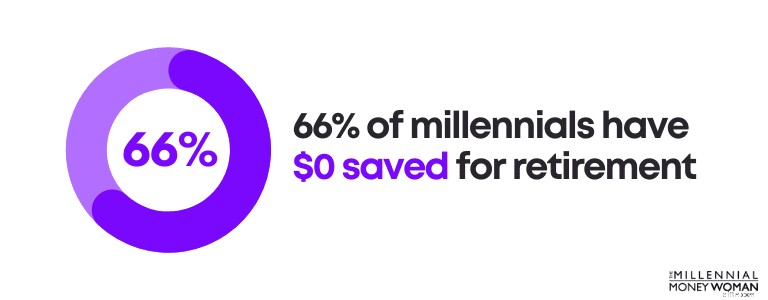

De hecho, el 66% de los millennials no tienen $0 ahorrados para la jubilación.

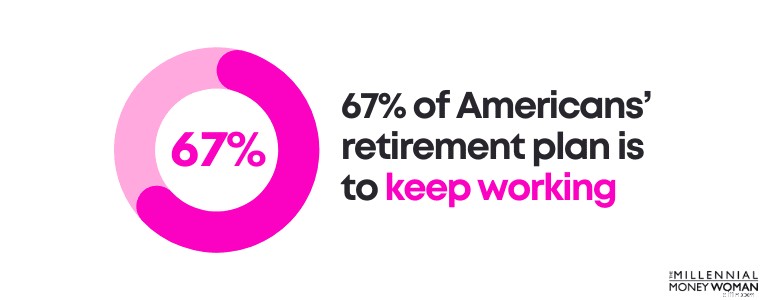

Peor aún, el 67% del plan de jubilación de los estadounidenses consiste simplemente en seguir trabajando durante la jubilación, lo que a menudo genera estrés, mayores problemas de salud y posible frustración.

A menos que ames tu trabajo, no cuentes con trabajar los últimos años de tu vida porque no tienes otra opción.

Ahórrese problemas poniendo su dinero a trabajar hoy.

He aquí cómo:

- Descargar M1 Finance

- Gasta menos de lo que ganas

- Maximiza tus planes de jubilación

- Invierta constantemente todos los meses

En primer lugar, es fundamental que al menos contribuya con suficiente dinero a su plan 401k (si tiene acceso a uno) para recibir la contribución equivalente de su empleador.

En segundo lugar, puede abrir una cuenta de jubilación con ventajas fiscales (como una IRA o una Roth IRA) a través de aplicaciones de inversión gratuitas como M1 Finance. .

Incluso si puedes invertir “sólo” $100 cada semana, entonces hazlo.

Empiece ahora. Te lo agradecerás más tarde.

9. Obtenga un seguro de vida

Incluso si tienes poco más de 20 años, el seguro de vida es algo que probablemente querrás considerar en algún momento de tu vida, y cuanto antes, mejor.

¿Por qué?

Porque el costo de su seguro de vida podría ser sustancialmente menor si es más joven (porque está más saludable) que si solicitó un seguro de vida a una edad más avanzada.

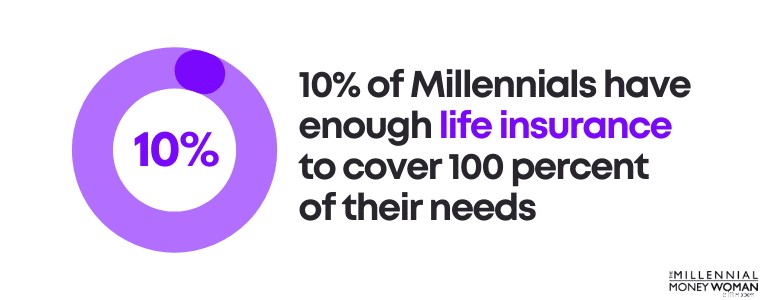

De hecho, sólo el 10% de los Millennials tiene suficiente seguro de vida para cubrir el 100 por ciento de sus necesidades.

Aquí es cuando necesitas un seguro de vida:

- Tienes hijos

- Tienes pareja

- Tienes otros dependientes

- Usted es el principal sostén de la familia

Y, sinceramente, incluso si eres soltero y no tienes hijos como millennial, probablemente deberías considerar comprar un seguro de vida lo antes posible, especialmente si planeas formar una familia en el futuro.

Lectura recomendada: ¿Cuánto seguro de vida necesito?

Debo señalar que existen muchos tipos diferentes de seguros de vida.

Cuando hablo de seguros de vida para los Millennials, en realidad me refiero a comprar lo que se conoce como seguro de vida temporal. .

Por el contrario, si no sobrevive el plazo de su seguro de vida (lo cual esperamos que no sea el caso), entonces sus beneficiarios designados (es decir, las personas que desea que reciban el dinero de su seguro de vida) recibirían el beneficio por fallecimiento de su seguro de vida libre de impuestos.

Trabajo con muchos millennials y, a menudo, les sugiero que consideren comprar un seguro de vida temporal con beneficios por fallecimiento de entre $500 000 y $1 millón.

Por lo general, estarían considerando un costo mensual de $20 a $50 para ese tipo de cobertura (lo cual es bastante rentable).

Obviamente, no conozco su situación, por lo que no puedo darle una recomendación, pero sí puedo recomendarle que consulte Policygenius.

Policygenius y yo nos hemos asociado porque realmente creo que Policygenius puede ofrecerle algunas de las mejores tarifas de seguros de vida a término del mercado.

Esto es lo que debes hacer:

- Ir a Policygenius

- Escribe tu información básica

- Ejecute una cotización de seguro de vida en cuestión de minutos

- Determina si te gusta lo que ofrecen

- Inicia el trámite de un seguro de vida para proteger a tu familia

Realizar una cotización toma entre 2 y 4 minutos y verá cuánto puede esperar pagar por su seguro de vida de inmediato.

Aunque a nadie le gusta hablar de su mortalidad, es importante prepararse (y preparar a sus seres queridos) para el peor de los casos.

El seguro de vida temporal suele ser una forma rentable.

10. Prepare sus documentos patrimoniales

Uno de los mejores objetivos financieros (y normalmente el que más se pasa por alto) es preparar sus documentos patrimoniales. .

Al igual que con los seguros de vida, a nadie le gusta hablar de su propia mortalidad (¡ni siquiera a mí!). Pero la muerte es simplemente una parte del ciclo de la vida.

Y si nuestro objetivo es ayudar a nuestros seres queridos a evitar el mayor estrés financiero posible, especialmente durante el duelo, entonces probablemente debería darle prioridad a la preparación de sus documentos patrimoniales.

Los documentos patrimoniales típicos incluyen los siguientes:

- Testamento Básico

- Testamento vital

- Fideicomiso en vida

- Representante de atención médica

- Poder notarial duradero

Si crees que lees en un idioma diferente y tienes más signos de interrogación que respuestas, echa un vistazo a mi traducción al inglés a continuación:

Testamento Básico

Usted decide cómo quiere que su propiedad (desde sus joyas hasta su dinero) quede en manos de su familia, amigos, organizaciones benéficas, etc.

Testamento vital

Si estás incapacitado y no puedes expresarte, este documento detallará tu tratamiento médico.

Fideicomiso en vida

Una forma de distribuir su propiedad después de su muerte sin pasar por el sistema judicial público.

Representante de atención médica

Si no puede tomar decisiones médicas (es decir, está incapacitado), este documento indicará la persona a la que le otorga autoridad para tomar decisiones en su nombre.

Debe ser alguien en quien confíes.

Poder notarial duradero (también conocido como DPOA)

Usted selecciona a alguien en quien confía para tomar decisiones en su nombre sobre prácticamente todos los aspectos de su vida (desde el dinero hasta su salud, etc.). Un DPOA entra en vigor en el momento en que se firma y finaliza cuando usted fallece.

Ahora bien, si eres joven y tu situación financiera no es demasiado compleja, probablemente no necesites un fideicomiso.

Sin embargo, probablemente debería considerar obtener los otros documentos del patrimonio.

Sin embargo, dado que la mayoría de los millennials recién comienzan sus carreras, probablemente tengan algún tipo de deuda estudiantil y probablemente no ganen mucho dinero (todavía), existe otra forma mucho más rentable de redactar documentos patrimoniales: utilizar servicios en línea.

Uno de los servicios de planificación patrimonial en línea más recomendados se conoce como Trust &Will.

Trust &Will proporciona documentos básicos de planificación patrimonial (incluidos testamentos, testamentos en vida, poderes, etc.) que son específicos del estado.

Después de responder algunas preguntas sobre su situación personal, Trust &Will redacta un plan personalizado para usted; además, a medida que su vida cambia, también puede actualizar su plan patrimonial.

Preguntas frecuentes sobre objetivos financieros

¿Cuáles son ejemplos de objetivos financieros?

Algunos ejemplos de objetivos financieros incluyen:

- Crear un presupuesto

- Págate a ti mismo primero

- Consigue un seguro de vida

- Preparar un plan patrimonial

- Pagar deudas con intereses altos

- Crear ingresos secundarios

- Mejora tus conocimientos financieros

- Aumente sus ahorros para la jubilación

¿Qué es una buena meta financiera?

Un buen objetivo de finanzas personales incluirá las características del SMART acrónimo:Específico, Medible, Alcanzable, Relevante, Basado en el Tiempo. La clave para una buena meta financiera es crear una hoja de ruta clara para lograrla.

Establecer metas financieras funciona cuando establece metas financieras a corto plazo, metas financieras a mediano plazo y metas financieras a largo plazo. Cuanto más divida sus objetivos de finanzas personales en categorías, más fácil será lograrlos.

¿Cuáles son algunos de los grandes objetivos financieros?

Los objetivos financieros a largo plazo son fundamentales para lograr la libertad financiera . Uno de los objetivos financieros más populares es ahorrar suficiente dinero para la jubilación. Si bien la mayoría recomienda ahorrar alrededor del 10 % de sus ingresos totales, considerando el creciente costo de vida actual, el costo exorbitante de la atención médica y el hecho de que vivimos más tiempo, es una mejor idea ahorrar un 30 % como mínimo. de tus ingresos totales para una mejor jubilación.

¿Cómo determino mis objetivos financieros?

El primer lugar para comenzar es determinar su situación actual:cuál es su presupuesto (ingresos versus gastos) y cuál es su patrimonio neto actual (cuánto posee versus cuánto debe).

Si sabe lo que quiere lograr en su futuro (como pagar deudas, ahorrar para la jubilación) y ya ha determinado su situación financiera actual, todo lo que necesita hacer es crear objetivos financieros a corto, mediano y largo plazo que le ayuden a conectar los puntos hacia donde quiere estar, financieramente hablando, en el futuro.

Objetivos financieros:resultados finales

Especialmente en el mundo caótico y plagado de pandemias de hoy, es más importante que nunca comprender sus objetivos financieros y lo que debe hacer para convertirlos en realidad.

Recuerda que tus objetivos de finanzas personales deben ser:

- Específico

- Medible

- Alcanzable

- Relevante

- Basado en el tiempo

…También conocido como tus objetivos financieros deben ser INTELIGENTES .

Está garantizado que la vida te lanzará varias curvas inesperadas, y será mejor que estés preparado para esas situaciones (financieramente hablando).

Tenga en cuenta que:

- La gente vive más tiempo

- Los salarios están bastante estancados

- El costo de vida está aumentando

- La deuda por préstamos estudiantiles está aumentando

- El coste de la asistencia sanitaria está aumentando

…Y todo esto significa que es mejor que su situación financiera esté preparada para lo que se le presente.

Si no sabes por dónde empezar, mi consejo es que empieces con un presupuesto. Recuerda que puedes descargar una de las mejores herramientas de elaboración de presupuestos, You Need A Budget (también conocido como YNAB) , con una prueba gratuita de 34 días.

Las finanzas suelen ser un juego a largo plazo. Así que tenga paciencia consigo mismo y concéntrese en esos objetivos financieros a largo plazo.

Tus cuentas bancarias me lo agradecerán más tarde.

¿Cómo planea abordar sus objetivos financieros? Déjamelo saber en la sección de comentarios a continuación.

-

El petróleo cae después de Arabia Saudita,

Rusia pone fin a la guerra de precios con un acuerdo histórico Los mayores productores de petróleo del mundo acordaron el domingo recortes históricos de producción, que representan casi el 10 por ci

-

¿Qué es un Cuadro de Mando Integral?

Un cuadro de mando integral es un marco de planificación estratégica que las empresas utilizan para asignar prioridad a sus productos, proyectos y servicios; comunicarse sobre sus objetivos o metas; y

Artículos Destacados

- 3 movimientos de último minuto para ahorrar dinero que puede realizar en 2021

- Evite estas 7 cosas cuando viva con compañeros de cuarto

- ¿Cuánto cuestan los coches eléctricos? Una guía completa

- 5 consejos para estirar su dinero a medida que aumentan los gastos diarios

- El 25% de los millennials dicen que su panorama financiero empeoró en 2021. Haga estas cosas si siente lo mismo

- Actualización de estímulo:millones de estadounidenses piden más dinero de estímulo a medida que la inflación afecta las finanzas

- ¿Qué le sucede a su apartamento cuando el arrendador se da por vencido?

- 4 nuevas razones por las que necesita un fondo de emergencia

- Diez podcasts que debería escuchar si quiere mejorar su carrera

-

Por qué la tierra adecuada marcará la diferencia

Por qué la tierra adecuada marcará la diferencia Muchas personas idealizan lo que se siente al vivir en una casa que construyeron. Construir una casa con especificaciones personalizadas es lo que la mayoría de la gente no tiene la oportunidad de apr...

-

La guía definitiva para el seguro de inquilinos:todo lo que necesita saber

La guía definitiva para el seguro de inquilinos:todo lo que necesita saber Ya sea que esté obteniendo un seguro para inquilinos porque se está mudando e yendo a la universidad por primera vez, o si ha sido inquilino y está buscando maneras de ahorrar dinero en su seguro para...