Perspectivas sobre la gestión patrimonial:15 estrategias comprobadas de gestión del dinero de millonarios

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

Existen muchas guías de administración de dinero.

Pero esto es lo que hace que este sea diferente...

En mi carrera de gestión patrimonial de 7 años, he trabajado con:

- Millonarios hechos a sí mismos

- Decamillonarios (valorados en más de 10 millones de dólares)

- Millonarios con un patrimonio neto ultraalto (valorados en más de 30 millones de dólares)

E incluso centimillonarios (con un valor de más de 100 millones de dólares).

Ahora, voy a revelar los consejos de administración del dinero que estas personas utilizaron para hacerse ricos.

Vamos a sumergirnos de lleno.

En este artículo

¿Por qué es importante la administración del dinero?

Cuando hablas de tu situación financiera, ¿cómo te sientes?

- Molesto

- Asustado

- Ansioso

- Nervioso

O puede que simplemente ni siquiera quieras hablar de tu situación financiera, siguiendo el lema “la ignorancia es felicidad”.

Si siente palpitaciones en el corazón incluso pensando en su situación financiera, entonces no está solo.

Administrar su dinero puede ser un trabajo difícil.

Y probablemente no sea divertido pensar en ello, especialmente si perteneces a esa categoría del 78 % de personas que viven de sueldo en sueldo.

Imagínate si te sucede una de las siguientes situaciones:

- Un neumático pinchado

- Un gasto veterinario

- Una emergencia hospitalaria

¿Podrías permitirte estos gastos imprevistos sin pestañear?

Realmente no es de extrañar que gran parte de nuestro estrés diario provenga del dinero, especialmente después de leer estas estadísticas.

Es hora de recuperar el control de su vida financiera, ya sea que gane $30 000 o $300 000.

La regla simple en la vida es esta:

No puedes hacerte rico sin un plan.

Cuando creas un plan, lidiar con los asuntos financieros no será estresante.

Así que tómate el tiempo para leer esto y aplicar las estrategias que sugiero aquí para mejorar tu vida.

La parte más difícil de administrar su dinero no es comenzar, sino mantener el rumbo.

Requiere:

- Tiempo

- Paciencia

- Disciplina

- Consistencia

Verás el éxito si te mantienes comprometido.

Dicho esto, comencemos con el consejo número 1.

1. Ganar claridad financiera

¿Quieres administrar tu dinero como un millonario?

El primer paso es calcular cuánto dinero tienes.

Esta es la parte más aterradora de todo el proceso.

Aquí es donde calculas tu patrimonio neto.

¿Qué significa patrimonio neto?

El patrimonio neto es el valor de los activos que posee menos los pasivos.

Aquí están los 3 tipos de patrimonio neto:

- Valor neto negativo – Debes más de lo que posees

- Patrimonio neto de $0 – No debes nada, pero tampoco eres dueño de nada

- Valor neto positivo – Tienes más de lo que debes

Para calcular su patrimonio neto, obtenga mi calculadora de patrimonio neto gratuita a continuación 👇

RECURSO GRATUITO

Plantilla de patrimonio neto

Esta plantilla de patrimonio neto le ayudará a determinar cuánto posee o cuánto debe.

Esta calculadora de patrimonio neto es gratuita y muy fácil de usar.

Consejo profesional: Si estás calculando tu patrimonio neto por primera vez, es muy importante que seas honesto contigo mismo.

Su declaración de patrimonio neto será la base de su libertad financiera.

Lo más importante aquí es anotar tu situación financiera actual.

No dejes que se quede en tu cabeza (donde los números pueden resultar sesgados).

2. Creando un camino hacia la riqueza

Para administrar su dinero como un millonario, debe realizar un seguimiento de su dinero.

Si no realiza un seguimiento de su dinero, podría:

- Caer víctima de viejos hábitos

- No seguir hábitos saludables

- Pierde de vista tu visión financiera

Si eres el tipo de persona que no tiene idea de dónde viene o va su dinero, entonces necesitas realizar un seguimiento de tu dinero al 100 %.

Y rastrear su dinero es muy fácil.

Puedes empezar utilizando herramientas galardonadas como YNAB (también conocido como You Need A Budget) 👇

YNAB es la herramienta más eficaz para realizar un seguimiento de su dinero y se la recomiendo a todos mis clientes.

¿La mejor parte?

Los nuevos usuarios de YNAB ahorran más de $600 en sus primeros 2 meses y ahorran más de $6000 después del primer año.

A continuación se ofrecen algunos consejos más:

- Toma nota de tus gastos básicos de vida

- Toma nota de cualquier gasto innecesario

- Haz un verdadero esfuerzo para dejar de gastar en costes innecesarios

Si eres nuevo en el seguimiento del dinero, considera realizar un seguimiento de cada centavo de tus gastos durante los últimos 2 o 3 meses.

Tenga una idea de cuánto está gastando a lo largo del tiempo.

Hacer esto le permitirá comprender bien sus hábitos de gasto y patrones financieros.

3. Protegiendo su patrimonio

Tener un fondo de emergencia es esencial para generar riqueza.

Un fondo de emergencia puede hacer o deshacer su futuro financiero.

Tu fondo de emergencia debe tener lo siguiente:

- Acceso 24 horas al día, 7 días a la semana

- Gastos de manutención de 3 a 6 meses

Nota: Si cree que ahorrar entre 3 y 6 meses de gastos de manutención es demasiado, primero intente ahorrar $1000.

Y, como su nombre lo indica, un fondo de emergencia debe usarse SÓLO para emergencias.

Algunos ejemplos incluyen:

- Un neumático pinchado

- Un techo con goteras

- Una emergencia sanitaria

Consejo profesional: Haga que su dinero trabaje para usted almacenando su fondo de emergencia en una cuenta de ahorros de alto rendimiento.

Digamos que estás guardando alrededor de $10,000 en tu fondo de ahorros de emergencia de alto rendimiento.

Mira cuánto dinero puedes ganar (sin mover un dedo) con una cuenta de ahorros de alto rendimiento 👇

Inversión Inicial

$10,000

Plazo de inversión

30 años

Tasa de interés

5%

Valor final de la cartera

$44,677.44

Beneficio

$34,677.44

Dado el entorno actual de tipos de interés (junio de 2024), una buena tasa de alto rendimiento rondaría el 5%.

¿Dónde puede encontrar las cuentas de ahorro con mayor rendimiento?

Usando una plataforma de ahorro como Raisin 👇

Y Raisin es gratis... ¡ahí está otra vez mi palabra favorita!

El resultado final:

Una cuenta de ahorros de emergencia es fundamental para su salud financiera y debería ser una de las primeras cosas que debería intentar crear antes de centrar sus esfuerzos financieros en otra parte.

4. Duplicar tu sueldo

Puedes aumentar tus ingresos de varias maneras.

El dinero potencial que puedes ganar con un trabajo secundario es ilimitado.

De hecho, el 54% de los estadounidenses ahora tiene un trabajo secundario.

¿Por qué tanta popularidad?

Porque tu trabajo podría dejarte ir en cualquier momento y quedarte sin fuente de ingresos.

Por eso es tan esencial encontrar y crear un negocio secundario que pueda agregar un flujo de ingresos adicional.

Entonces, ¿cómo se inicia un negocio secundario?

Este es el proceso:

- Invierta en el multiplicador de ingresos (50 % de descuento, solo por tiempo limitado)

- Estudie las lecciones 3.2 a 3.5 sobre cómo iniciar un trabajo secundario

- Lanza tu actividad secundaria

- Empiece a cobrar sus ingresos secundarios

- Continúe trabajando y desarrollando su actividad secundaria

Si vendes un servicio como consultoría, podrías ganar entre 1.000 y 2.000 dólares adicionales al mes.

¿Es más fácil decirlo que hacerlo?

Sí. Pero si fuera fácil, todos lo harían.

Para estar por encima del promedio, haz lo que el promedio no haría.

Otras formas de aumentar sus ingresos incluyen:

- Vivir frugalmente

- Encontrar trabajo informal

- Encontrar un mentor

- Aprender nuevas habilidades

- Invertir en alternativas

- Obtener ingresos pasivos

- Creación de productos digitales

- Negociar un salario más alto

Comience a aumentar sus ingresos hoy.

Tu yo futuro te lo agradecerá.

5. Generar riqueza duradera

Si quiere hacerse rico, debe comprender la importancia (y el poder) de la inversión.

Gracias al interés compuesto, invertir temprano y con frecuencia es la forma de hacer crecer su dinero durante décadas.

Puedes empezar a invertir con:

- $5 por día

- $10 por semana

- $500 al mes

No importa cuánto utilices para comenzar tu viaje de inversión.

Lo que importa es que empieces y sigas invirtiendo.

No dejes de invertir (ni retires el dinero invertido, lo cual frustraría el propósito).

Y si aún no ha comenzado a invertir, considere comenzar con fondos indexados de bajo costo.

Incluso Warren Buffett (la quinta persona más rica del mundo) recomienda invertir en fondos indexados.

Este es el proceso:

- Investigue sus fondos indexados

- Decide en qué fondo indexado invertir

- Decida dónde comprar su fondo indexado

- Determine el tipo de inversión de su fondo indexado

Y si aún no tienes una cuenta de inversión, considera usar Robinhood .

Es gratis abrir una cuenta en Robinhood y los nuevos miembros obtienen 1 acción gratis.

Al final, lo que importa es simplemente comenzar el viaje inversor.

Aunque invertir 5 dólares al día puede no parecer mucho, dentro de 4 décadas lo agradecerás; empezaste cuando lo hiciste.

6. Renovando tus finanzas

No hay manera de que puedas administrar el dinero como un millonario sin realizar un seguimiento de tu progreso y revisar dónde te encuentras actualmente.

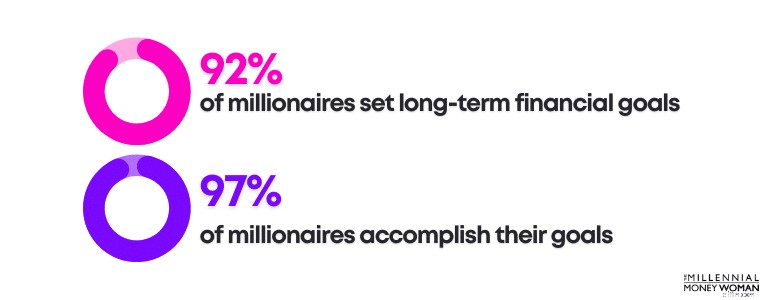

Uno de los rasgos clave del éxito es crear y, lo que es más importante, revisar constantemente sus objetivos a largo plazo.

¿Cuándo fue la última vez que revisaste tu progreso?

Si la respuesta es hace más de 24 horas, es hora de revisar su situación financiera actual, especialmente cuánto ha estado gastando.

Por supuesto, un presupuesto será la forma más sencilla de ayudarte a controlar tus hábitos de gasto.

Si aún no ha creado un presupuesto, le sugiero que consulte la aplicación de presupuesto personalizada YNAB. .

Al revisar sus hábitos de gasto diario, es importante tener en cuenta lo siguiente:

- Tus necesidades (gastos básicos de subsistencia)

- Tus deseos (salir a comer, comprar ropa, etc.)

- Tus deseos (cosas o experiencias que te gustaría comprar, como vacaciones)

Cualquier cosa que no se considere una “necesidad” o un gasto básico (como costos de seguro médico, alquiler/hipoteca, comestibles, servicios públicos, etc.), lo eliminaría de mi presupuesto.

También se puede ahorrar mucho dinero en gastos mensuales recurrentes:

- Facturas de televisión

- Facturas de Wifi

- Facturas de teléfono móvil

- Facturas de radio satelital

Hay servicios disponibles para usted, como Rocket Money , que contactan en su nombre con estas empresas de servicios y negocian precios más bajos para usted.

7. Cómo desbloquear mayores ganancias

Siempre es una buena idea revisar tus ingresos, especialmente si eres autónomo o tienes tu propio negocio.

Siento que tengo en mente una cuenta corriente de cuánto dinero gano cada día o semana, pero a veces esa cifra puede estar muy sesgada.

Puedes revisar tus ingresos a través de una aplicación de presupuesto como YNAB .

O puedes realizar un seguimiento de tus propios ingresos, de forma gratuita, utilizando una hoja de cálculo gratuita como la siguiente:

RECURSO GRATUITO

Hoja de cálculo de presupuesto

Esta hoja de cálculo de presupuesto le ayudará a realizar un seguimiento de dónde proviene y hacia dónde se dirige su dinero.

Sí, revisar tus ingresos y gastos diariamente puede resultar tedioso.

Sin embargo, controlar sus finanzas no tiene por qué llevar horas y horas.

De hecho, si tiene su presupuesto bajo control, podría llevarle unos minutos determinar si sus finanzas van por buen camino.

8. Vivir con intención

Comprender el "por qué" está subestimado cuando se trata de administración del dinero.

Cuando sepas tu "por qué", será 1000 veces más fácil seguir adelante en lugar de rendirte.

Estos son mis porqués:

- Mi familia

- Construyendo una vida que amo

- Dejando un legado duradero

- Crear recuerdos duraderos

Si sólo estás ahorrando por ahorrar e invirtiendo por invertir (sin un propósito real), entonces rendirte será mucho más fácil... y posiblemente permanente.

9. Escapar de la trampa de la deuda

Mucha gente sufre hoy en día a causa de las deudas.

La deuda puede quitarle sus sueños de:

- Jubilación

- Vivir sin estrés

- Ahorrar para el futuro

- Dejando un legado para tu familia

De hecho, la deuda puede obligar a las personas a cambiar sus objetivos de vida.

Por ejemplo, la deuda puede ser un factor por el cual las personas no pueden:

- Crear familias

- Casas asequibles

- Tomar vacaciones

Y se pone peor:

Por eso, para ayudarle a construir un mañana mejor, es fundamental saldar la deuda con intereses elevados.

Recuerde esto:si no puede pagar la totalidad de su tarjeta de crédito todos los meses, no podrá afrontar su estilo de vida.

10. Aumentar su poder adquisitivo

Revisar su puntaje crediticio es fundamental para comprender su situación actual en comparación con dónde desea estar en el futuro.

Su puntaje crediticio es un número de 3 dígitos que podría hacer o deshacer su futuro financiero.

Especialmente en lo que se refiere a las tasas de interés o si se le aprueban los préstamos.

Esta es una regla general:

Cuanto mayor sea su puntaje crediticio, menor será su tasa de interés.

Y si su tasa de interés es más baja, significa que ahorrará más dinero.

Lo bueno es que su puntaje crediticio no es permanente.

Siempre puedes aumentar tu puntaje crediticio si sigues estrategias, como pagar tus facturas a tiempo, convertirte en usuario autorizado y más.

Consejo profesional: Si tiene una tarjeta de crédito y un niño, agregue a su hijo a su tarjeta de crédito como usuario autorizado.

Cuando cumplan 18 años, tendrán un puntaje crediticio más alto y un historial crediticio extenso (siempre que pague el saldo a tiempo y en su totalidad).

11. Anticipar los gastos

Una de mis estrategias preferidas para administrar el dinero es preparar un fondo de amortización para gastos futuros importantes y anticipados.

Un fondo de amortización es donde usted reserva dinero en una cuenta de ahorros separada para pagar los gastos futuros previstos.

Por ejemplo, si sabe que tendrá que pagar por:

- Un coche nuevo

- Un techo nuevo

- Costos universitarios

- Facturas de seguros de vida

Entonces podría ser una buena idea reservar una pequeña parte de su cheque de pago en una cuenta de ahorros separada de alto rendimiento (para maximizar su dinero) para pagar estos gastos futuros anticipados.

Lo peor que puede pasar es esto:

Usted sabe que tiene que pagar gastos futuros, no ahorra para ellos y luego tiene que luchar para encontrar el efectivo para pagar esos gastos. Ay.

Para evitar esta situación, sugeriría hacer esto:

- Abra su fondo de amortización utilizando una cuenta de ahorros de alto rendimiento

- Reserva una parte de tu sueldo para un fondo de amortización

- Transfiera dinero regularmente a su fondo de amortización

Raisin ofrece altas tasas de interés competitivas, lo que podría ayudarlo a ganar un poco de dinero extra con el efectivo de su fondo de amortización escondido.

12. Asegurando su futuro

Si desea jubilarse anticipadamente, es importante comenzar a ahorrar e invertir a partir de hoy.

¿Por qué es importante?

El interés compuesto es cuando tu dinero te hace ganar más dinero.

En otras palabras, su contribución original (el capital) genera intereses y los intereses generan intereses.

Es posible que no vea un impacto importante en sus inversiones en el año 1.

Pero comenzará a ver cómo su saldo total de inversión aumenta con el paso de las décadas.

La clave es:

- Invierte constantemente

- No retirar dinero

- No permita que las emociones controlen sus inversiones

Tenga en cuenta que existen muchos tipos diferentes de cuentas de inversión.

Algunas de esas cuentas incluyen:

- 401(k)s

- IRA Roth

- Cuentas conjuntas

- IRA tradicionales

- Cuentas individuales

Si desea retirar dinero dentro de algunas décadas, entonces una Roth IRA podría ser la opción correcta para usted.

Si tiene menos de 50 años, el límite de Roth IRA es de $7000 en 2024. Eso es solo $135 por semana.

Y si inviertes ese dinero en un fondo indexado del S&P 500 como $VOO, en 30 años habrás invertido $210.000.

Sin embargo, esa cuenta debería crecer hasta 1 millón de dólares de ingresos pasivos y libres de impuestos (suponiendo un crecimiento del 9%).

Ese es el poder del crecimiento libre de impuestos y del interés compuesto.

Con Robinhood, puedes ganar un 3 % adicional por cada contribución anual a tu IRA cuando te suscribes a Robinhood Gold.

13. Protegiendo a tus seres queridos

El seguro de vida es una herramienta esencial para proteger a tu familia.

Si no se ha tomado el tiempo para revisar la situación de su seguro de vida…

Y actualmente:

- Tiene o planea tener una familia

- Tiene un cónyuge que gana menos que usted

- Tener a alguien que dependa de tus ingresos

Entonces ciertamente es hora de considerar comprar un seguro de vida.

Mi seguro de vida favorito, especialmente para los profesionales jóvenes, es el seguro de vida temporal.

El seguro de vida a término es la forma más barata y sencilla de seguro de vida.

El seguro de vida a término puede cubrirlo por un período específico, generalmente entre 10 y 30 años, después del cual su período expira y su cobertura de seguro se evapora.

Sin embargo, si eres un joven profesional y estás pensando en formar una familia en el futuro, te recomiendo que elijas un seguro de vida temporal.

Podría obtener una cobertura de vida a término de $1,000,000, por ejemplo, lo que puede costarle solo alrededor de $60 por mes dependiendo de su estado de salud y varios otros factores.

Mi mercado de seguros de vida a término preferido es Vida Cotidiana .

Everyday Life es un mercado, lo que significa que no representan solo a una compañía de seguros de vida.

En cambio, cuando solicita una cotización de Everyday Life, puede recibir cotizaciones de varias compañías de seguros de vida diferentes y de alta calidad.

14. Comprometerse con el aprendizaje permanente

El conocimiento es poder, en cualquier aspecto de la vida.

Entonces, cuanto más comprendas cómo:

- Ahorra dinero

- Invertir dinero

- Construir una red

…Mejores serán tus posibilidades de éxito en el futuro.

Cuanto más aprendo sobre finanzas personales (y, créanme, el proceso de aprendizaje nunca se detiene), mejor puedo evaluar mi situación financiera actual y hacer los ajustes necesarios.

Con esta estadística en mente, sugeriría que para administrar el dinero como los profesionales, también debes seguir educándote como los profesionales.

Esto significa:

- Leer libros

- Escuchar podcasts

- Aprende de los mentores

- Tomar cursos en línea

Si desea descubrir exactamente cómo crear múltiples fuentes de ingresos que lo ayuden a escapar de su horario de 9 a 5, considere inscribirse en Income Multiplier. y siguiendo las guías paso a paso dentro del curso.

Aprenda todo lo que pueda, todos los días, para ayudarle a dominar su situación financiera personal.

Cuanto más aprenda de los demás, tanto de sus éxitos como de sus fracasos, más tiempo, energía y dinero podrá ahorrar.

15. Iniciando el cambio

Para administrar el dinero como un profesional, no es necesario sentirse abrumado.

De hecho, cuando haces el trabajo pesado:

- Revisar tu presupuesto

- Revisar tu patrimonio neto

- Automatizar tus inversiones

- Crear un fondo de ahorro de emergencia

El resto es bastante fácil.

Es muy importante controlar sus finanzas con regularidad y nunca perder de vista sus objetivos financieros. , ya sea para pagar deudas o para acumular ahorros para jubilarse anticipadamente, etc.

Una vez que domines el arte de administrar tu dinero como un millonario, podrás:

- Pagar deuda

- Ahorrar para la jubilación

- Dejar un legado familiar duradero

- Libera tiempo para hacer las cosas que quieres hacer

Pero nada de eso sucederá si no comienza y no monitorea constantemente sus esfuerzos.

Asegúrese de comenzar e implementar su plan hoy.

Preguntas frecuentes sobre administración de dinero

¿Cómo se aplica la regla presupuestaria 50-20-30?

La regla del dinero 50-20-30 es una herramienta de administración de dinero que lo ayudará a asignar sus ingresos después de impuestos en las siguientes 3 categorías:necesidades, deseos y ahorros.

- El 50% debe gastarse en gastos necesarios

- El 20 % debería destinarse a ahorros

- Se debe gastar el 30 % en cualquier "deseo"

La regla presupuestaria 50-20-30 es simplemente una regla general, y yo diría que el 20% de los ahorros debería incluir inversiones para la jubilación, no sólo una cuenta de ahorros.

¿Cómo equilibras tu dinero?

Hay varios pasos que puede seguir para equilibrar su dinero y recuperar el control de su futuro financiero:

- Presupuesto

- Paga tu deuda

- Analiza tus ingresos

- Analiza tus gastos

- Elimine gastos innecesarios

- Ahorre entre un 20% y un 30% para la jubilación

- Construir un fondo de ahorro de emergencia

La parte más difícil es hacer estas cosas todos los días, todas las semanas, todos los años.

Sin un seguimiento constante de su situación financiera, es probable que no alcance sus objetivos financieros futuros.

¿Cómo puedo mejorar mis habilidades de administración de dinero?

Hay varios pasos que puede comenzar a seguir para mejorar sus habilidades de administración de dinero.

A continuación se muestra una lista de cinco pasos que puede seguir hoy:

- Págate a ti mismo

- Paga tu deuda

- Construir un fondo de ahorro de emergencia

- Reduzca el gasto en artículos innecesarios

- Aumente sus ingresos creando un negocio secundario

- Organiza tu situación financiera utilizando un presupuesto

El paso más importante es simplemente empezar.

Pensamientos finales

Con un simple plan de acción, usted tiene el poder de mejorar su situación financiera.

Su panorama financiero es tan difícil y estresante como usted lo presenta.

Si decide mirar para otro lado y descuidar sus finanzas, es posible que le espera un duro despertar.

En su lugar, tómate un tiempo (30 minutos cada semana, por ejemplo) para sentarte y revisar tu situación financiera.

Esos 30 minutos que dedicas a revisar tu:

- Presupuesto

- Ingresos

- Ahorros

- Gasto

- Invertir

…Podría ahorrarle miles de dólares y mucho tiempo.

Ahora que leyó esta publicación y reunió algunas ideas prácticas sobre cómo administrar el dinero, es hora de comenzar.

"Comenzar puede ser la parte más difícil pero más importante del proceso".

Si quieres seguir los pasos de los ricos entonces tus primeros pasos deberían incluir implementar estas sugerencias anteriores.

Cualquiera puede administrar su dinero con éxito. Requerirá tiempo, esfuerzo y presentarse constantemente.

Tus cuentas bancarias me lo agradecerán más tarde.

-

11 trucos financieros en los que no deberías caer este día de los inocentes

Descubra sorprendentes trucos financieros de los que puede estar enamorado, además de consejos sobre cómo administrar su dinero. Incluso si cree que tiene un buen manejo de su dinero, hay errores

-

Priorice estas 5 facturas cuando tenga poco efectivo

Sabe que debe pagar todas sus facturas a tiempo. Pero, ¿qué pasa si tienes poco efectivo este mes? ¿Es mejor pagar algunas facturas tarde? Sí, Realmente. Algunas facturas no se informan a las tres a

Artículos Destacados

- ¿Presentación con TurboTax este año? podría ser gratis

- Cómo conquistar un desafío sin gastos

- Este simple truco redujo drásticamente mi factura de comestibles

- Dotación

- Guía esencial para fabricar productos digitales por los que la gente pagará

- Diez lecciones que he aprendido al vencer 300 veces la procrastinación

- He aquí por qué los residentes de Colorado pueden tener dificultades para encontrar trabajo

- 5 consejos de nutrición económicos

- 6 mitos sobre los fondos de emergencia en los que debes dejar de creer

-

El Seguro Social puede ayudar a impulsar los ahorros, pero la crisis de jubilación es real para muchos,

El Seguro Social puede ayudar a impulsar los ahorros, pero la crisis de jubilación es real para muchos, estudio muestra Los beneficios del Seguro Social pueden hacer mucho para ayudar a los estadounidenses de bajos ingresos a prepararse para la jubilación. pero esos beneficios por sí solos probablemen...

-

¿Puedo tener dos autos con seguridad de ingreso suplementario?

¿Puedo tener dos autos con seguridad de ingreso suplementario? Más de 8 millones de residentes de EE. UU. Recaudaron $ 4,3 mil millones en beneficios de Seguridad de Ingreso Suplementario en marzo de 2011. Los beneficiarios deben tener al menos 65 años, o ciego o...