Fondos de emergencia:la razón número uno por la que los estadounidenses luchan financieramente

Pero sea lo que sea, la mayoría de los estadounidenses están en muy malas condiciones si surge algún problema costoso.

Debido a la falta de preparación, muchas veces las personas se ven obligadas a acumular deudas de tarjetas de crédito para pagar el gasto o recibir toneladas de avisos tardíos con cargos adicionales, por lo que esencialmente se quedan estancados con más y más facturas, lo que le cuesta la oportunidad de acumular ese dinero.

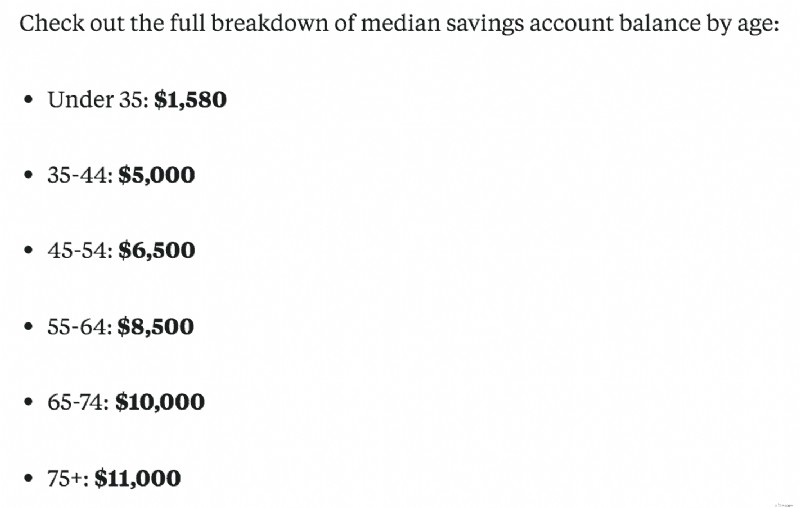

Sin embargo, lo que es aún más aterrador es la falta de ahorros que han ahorrado los grupos de 35 años o menos. Ya sea para un fondo de emergencia o para la jubilación.

En un artículo de Business Insider, desglosaron las tasas de ahorro en diferentes categorías utilizando datos de la Encuesta de Finanzas del Consumidor de la Reserva Federal.

En primer lugar, el saldo medio de las cuentas de ahorro por edad, que no parecía muy bonito:

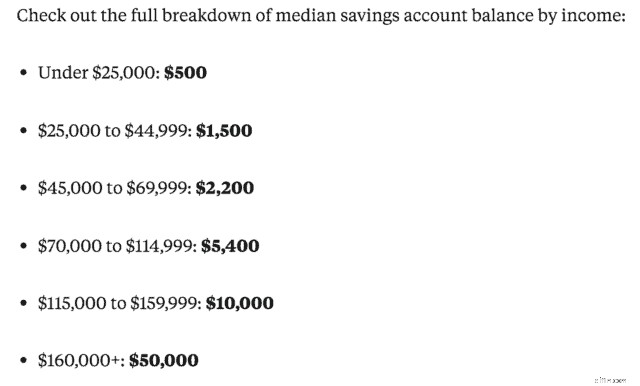

Otra sección que desglosaron fue el saldo medio de la cuenta de ahorros por ingreso:

Es comprensible que las personas con mayores ingresos puedan ahorrar más dinero y, cuanto mayor sea la gente, más dinero tendrán porque el tiempo estará de su lado.

También tiene sentido que el grupo de 35 años o menos tenga pocos ahorros por varias razones:pagar préstamos estudiantiles, simplemente desarrollar sus carreras, tal vez seguir asistiendo a la escuela, etc.

Por supuesto que todo lo anterior se puede atribuir a otras cosas, estos son sólo algunos ejemplos.

Pero también sabemos que las personas con bajos ingresos han amasado enormes fortunas para su jubilación o ahorros, por lo que la falta de ingresos no es necesariamente la causa principal.

Entonces, ¿por qué la gente parece no tener dinero o tener dificultades para ahorrar?

Antes de sumergirme, sé que las cosas pueden ser difíciles. Salarios estancados, aumento de la deuda estudiantil, pérdida de empleo, etc. Cada uno tiene una situación única, pero muchos también estarían mejor financieramente si hicieran esto. ¿Sabes qué es?

Vive por debajo de tus posibilidades.

Es un concepto bastante simple en teoría, pero a veces es mucho más difícil de seguir para las personas a largo plazo. Este es un gran problema para mucha gente y es posible que la mayoría ni siquiera se dé cuenta.

La breve definición de vivir por debajo de sus posibilidades es simple:debe gastar menos de lo que gana, tomar decisiones de compra inteligentes y no tener que vivir de sueldo en sueldo.

Ya sea rebajar la categoría de su automóvil, vivir en un apartamento o casa asequible, no salir a comer todos los días, etc.

Esto también puede coincidir con la frase "Mantenerse al día con los vecinos".

Estamos tan preocupados por lo que tienen los demás:autos lujosos, casas grandes, joyas caras, ropa nueva, etc. que, lo hagamos intencionalmente o no, seguimos comprando y mejorando nuestras propias posesiones.

Por supuesto, hay ocasiones en las que está bien darse un capricho, pero debe ser ocasional.

Personalmente, he luchado por vivir por debajo de mis posibilidades hace unos años antes de sumergirme realmente en las finanzas personales.

Compré un coche nuevo justo cuando conseguí mi primer trabajo, me quedé en un apartamento que apenas podía permitirme en ese momento, etc. Nada de esto era para ser llamativo o alardear, sino que yo quería ser independiente.

Simplemente tomé medidas financieras equivocadas y fui impulsivo en las decisiones.

Conceptos erróneos sobre vivir por debajo de tus posibilidades

Creo que un gran error al vivir por debajo de tus posibilidades es asumir automáticamente que tienes que ser extremadamente frugal, hasta el punto de ser tacaño. O que tienes que vivir un estilo de vida básico.

Pero eso es falso.

Aún puedes pasar un buen rato y disfrutar de la vida, además de no tener que luchar para conseguir dinero para una factura cada semana o una emergencia.

Eso es estresante y no es bueno para tu bolsillo y, lo que es más importante, no es bueno para tu salud.

Gran parte de esto también se debe a cómo crees que ves a los demás desde un punto de vista financiero.

Tu amigo compra un coche nuevo, por ejemplo. Y no querrás sentirte abandonado o que te estén juzgando por conducir el mismo coche de siempre durante los últimos 10 años.

Pero muchas veces, esas son las personas que han caído en la trampa de no vivir por debajo de sus posibilidades y probablemente no tienen mucho ahorrado o pueden tener dificultades económicas. Siéntete cómodo con tus finanzas y no te preocupes cómo te perciben los demás.

Un gran libro que habla mucho sobre esto y uno de mis libros favoritos sobre dinero es El millonario de al lado:los sorprendentes secretos de los ricos de Estados Unidos. , de Thomas J. Stanley y William D. Danko.

Los autores analizan cuántos de los millonarios que hay, nunca lo sabrías porque no actúan como si tuvieran dinero, no se permiten derrochar o no compran cosas más grandes y mejores. Altamente recomendado.

¿Cómo puedes empezar a vivir por debajo de tus posibilidades?

Puede ser un desafío descubrir dónde está fallando financieramente, pero es más fácil de lo que cree. Tendrás que sentarte y afrontar la verdad.

Pero aquí hay algunas cosas que puedes hacer para comenzar a vivir por debajo de tus posibilidades.

Reducir el gasto innecesario

Lo más sencillo que puedes hacer ahora es hacer una lista de todas las cosas en las que gastas dinero con frecuencia. Mire esa lista y vea cuáles son las cosas que son necesarias y las que realmente no mejoran su calidad de vida.

¿No ves la televisión? Cancele el cable y opte por una opción más económica como Netflix. ¿Salir a comer un par de veces a la semana? Reduzca a una vez por semana o redúzcalo a una vez al mes.

A veces ni siquiera nos damos cuenta de la cantidad de cosas en las que gastamos y que realmente no echaríamos de menos si no tuviéramos.

He cortado el cable, he reducido el consumo de restaurantes y rara vez compro cosas nuevas. Y, francamente, una vez que desapareció, no lo extrañé y fue más fácil evitar volver a caer en la trampa. Puedes utilizar un servicio como Trim para ayudarte a negociar facturas y encontrar suscripciones no deseadas.

Refinanciar para pagar menos intereses

Una gran causa de muerte para los millennials y la generación más joven son las crecientes y onerosas tasas de interés de los préstamos estudiantiles. Sin embargo, esto también puede aplicarse a otros préstamos que pueda tener, por ejemplo, un préstamo para un automóvil o incluso los intereses de una tarjeta de crédito.

Si tiene tasas de interés altas en préstamos estudiantiles, considere refinanciar a través de un servicio como Credible, que tiene muchas opciones para usted.

Con Credible, puede comparar las tasas de refinanciamiento de préstamos estudiantiles precalificados de los prestamistas sin afectar su puntaje crediticio. ¡100% gratis! Comience aquí.

O si tiene una tarjeta de crédito con intereses más altos y un puntaje crediticio decente, podría ser elegible para una tarjeta de crédito de transferencia de saldo con 0% de interés por un período de tiempo.

Solo tenga cuidado con las tarifas de transferencia y otras letras pequeñas. Pero esto puede ayudarte a respirar un poco mejor.

Sea inteligente con las compras de su casa o automóvil

Todos queremos casas bonitas y espaciosas o un coche nuevo que sepamos que no tiene problemas ni accidentes registrados. Pero ¿sabes qué? También está acabando con tu billetera.

Evite comprar la casa más cara que el banco dice que puede pagar, ellos están contentos con los préstamos y le pagarán intereses. Y no olvide los impuestos, los seguros y las asociaciones de propietarios, que también pueden sumar.

Además, si pierde su trabajo o tiene un gasto inesperado, puede sufrir mucho daño con una casa costosa.

Por eso no debes elegir la casa más cara que puedas permitirte, busca una que te brinde cierta protección. Incluso si necesita algunas actualizaciones, puedes arreglarlo.

Lo mismo se aplica al comprar un automóvil. Un coche nuevo se deprecia tan pronto como lo sacas del concesionario.

"En el momento en que sacas un auto nuevo del concesionario, se depreciará hasta un 11% de su valor y puede perder hasta un 30% en el primer año". (Fuente). ¡Ay!

¿Adivina quién cometió ese error unos meses después de comenzar su primer trabajo de chico grande después de la universidad? Sí, yo.

El pago y la tasa de interés no fueron terribles, pero si a esto le sumamos los $400+ al mes en préstamos estudiantiles que estaba pagando, probablemente no fue una elección inteligente. Lección aprendida.

No hay nada de malo en comprar un coche nuevo si tienes los medios para hacerlo. Pero incluso entonces, ¿vale la pena perder casi el 30% de su valor después de un año?

Comprar un automóvil usado es el camino a seguir y aún puede obtener algunos usados certificados para asegurarse de que no sea un limón.

Págate a ti mismo primero

Para la mayoría de nosotros, primero pagamos nuestras facturas y cualquier gasto. Luego, lo que queda lo guardamos para nuestros ahorros.

Suena como la decisión correcta porque, de lo contrario, acumulará cargos por pagos atrasados o le enviarán facturas a reclamos. Nadie quiere eso.

Sin embargo, ¿sabes lo que sucede la mayor parte del tiempo? Después de las facturas, los gastos y su uso para otras cosas, hay poco que ahorrar.

Somos conscientes de ese dinero en nuestra cuenta corriente y podemos usarlo en compras adicionales y luego decidir mover dinero para ahorrar.

En lugar de eso, deberías cambiar tu forma de pensar.

Siempre que le paguen, lo primero que debe hacer es transferir una cantidad fija a sus ahorros que no se verá afectada. Esto evita que tenga dinero fácilmente accesible en su cuenta corriente para gastar y le permite presupuestar mejor sus facturas.

Esto también lo prepara para encontrar formas de aumentar su tasa de ahorro, fortaleciendo así aún más su cuenta de ahorro. La mentalidad de pagarte a ti mismo es lo que me ayudó a invertir y ahorrar mientras seguía lidiando con mis deudas en unos años.

¿Qué estás haciendo para vivir por debajo de tus posibilidades y aumentar tus ahorros?

-

¿Qué es la gestión de operaciones?

La gestión de operaciones es un campo de negocios que se ocupa de la administración de prácticas comerciales para maximizar la eficiencia dentro de una organización. Implica planificación, organizando

-

La guía definitiva para el proceso de cuentas por pagar

Ya sea propietario de una pequeña empresa o gerente de una empresa internacional, hacer un seguimiento de sus gastos y pagos es una parte esencial para administrar una empresa exitosa. Hacer un seguim

Artículos Destacados

- Revisión de TurboTax Refund Advance:pequeños préstamos sin intereses para adelantos de reembolso de impuestos

- ¿Qué es el Comité de Activos y Pasivos (ALCO)?

- ¿Qué son las empresas de reaseguro?

- ¿Qué es un borrador de demanda?

- Cómo pagar su hipoteca en 5 años

- Beneficios de desempleo para autónomos [Guía COVID-19 para trabajadores autónomos]

- Presupuesto básico:una guía práctica para ahorrar dinero

- ¿Qué es Reg E o Regulación E y cómo le afecta?

- Un desglose del presupuesto de la boda + consejos para planificar la boda de sus sueños

-

La plataforma criptográfica Gemini asegura $ 400 millones en fondos de capital colocando un valor de $ 7.1 mil millones en la empresa

La plataforma criptográfica Gemini asegura $ 400 millones en fondos de capital colocando un valor de $ 7.1 mil millones en la empresa Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Chase anuncia cambios para ayudar a los clientes a evitar cargos bancarios por sobregiro en 2022

Chase anuncia cambios para ayudar a los clientes a evitar cargos bancarios por sobregiro en 2022 Chase ha anunciado cambios de política adicionales para reducir cargos por sobregiro. A nadie le gusta pagar tarifas bancarias adicionales, especialmente tarifas por sobregiro. Algunos bancos están ...