Dominar el gasto discrecional:una guía práctica de presupuestación

He decidido elaborar un presupuesto.

Probablemente esto suene extraño viniendo de un tipo que ha estado en contra del presupuesto toda su vida. Además, ¿no he pagado toda mi deuda? ¿No tengo un flujo de caja positivo de más de $1000 por mes? Sí, estas cosas son ciertas. Pero he notado algo preocupante:he empezado a experimentar esa inflación en el estilo de vida sobre la que siempre advierto a los demás.

La inflación del estilo de vida es la tendencia natural a aumentar nuestro gasto a medida que aumentan nuestros ingresos. Cuando recibimos un aumento en el trabajo, es probable que gastemos más en casa. Un poco de inflación en el estilo de vida está bien. Pero existe un peligro real de sentirse demasiado cómodo con un mayor gasto. Una vez que nos acostumbramos a un determinado estilo de vida, es difícil reducirlo.

Grietas en los cimientos

En nuestro vuelo a casa desde Orlando, Kris y yo hablamos sobre mis gastos. Ha aumentado en los últimos meses. Algo de esto es deliberado. He tomado la decisión consciente de permitirme gastar más dinero en Deseos. Puedo permitírmelo. El problema es que he vuelto a empezar a gastar indiscriminadamente y me temo que es un terreno resbaladizo. Compraré revistas al azar en el supermercado o compraré un juego para Wii que sólo me interesa a medias.

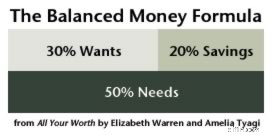

Ciertamente no estoy gastando más allá de mis posibilidades, pero he comenzado a hacer más compras impulsivas. Quiero corregir esto ahora - antes se convierte en un problema. En el pasado, utilicé un plan de gastos para ayudarme a alcanzar mis objetivos y, más recientemente, he seguido las líneas generales de la fórmula del dinero equilibrado de Elizabeth Warren:

Pero a veces las líneas generales no son suficientes. En este caso, Kris sugirió que un presupuesto podría ayudarme a frenar mi impulsividad y creo que tiene razón. Con un presupuesto, puedo establecer objetivos específicos. Puedo concentrarme en las cosas que realmente quiero en lugar de simplemente gastar en cosas aleatorias que me atraen en este momento.

Entonces, he decidido crear un presupuesto. No es un presupuesto integral (mis ingresos, necesidades y ahorros están bien), sino un presupuesto para mis deseos. Quiero ejercer disciplina en esta área para gastar en cosas que son realmente importantes para mí en lugar de cosas al azar, cosas que al final se convierten en desorden.

Plan para el éxito

Para empezar, revisé mis gastos discrecionales del año pasado y los comparé con los totales de los primeros cuatro meses de 2009. Aquí es donde el seguimiento de cada centavo que gasta puede resultar valioso. Al comparar mis gastos anteriores con mis gastos actuales, puedo detectar tendencias. Está muy claro, por ejemplo, que estoy otra vez gastar demasiado en salir a cenar. Es hora de recortar.

Luego pensé en mis objetivos. ¿Qué es lo que realmente quiero hacer? Últimamente me atraen los viajes. A Kris y a mí nos gustaría irnos de vacaciones a Europa en 2010. Para que eso suceda, necesito ahorrar. Esto me da una meta a mediano plazo para ahorrar.

Finalmente, asigné una cantidad específica de dinero a mis Deseos mensuales. Recuerde, como trabajo por cuenta propia, tengo un ingreso irregular que pasa primero por mi cuenta comercial. Si saco $2500 por mes (después de impuestos) para actuar como ingreso personal, eso me da $750 para gastar en mis pasiones. Eso debería ser mucho .

Nota: Según mis ingresos, necesidades y ahorros, puedo permitirme asignar $750 para los deseos. Esto puede parecer elevado para algunos lectores de GRS. A mí también me habría parecido alto alguna vez. Pero como ya pagué mi deuda de consumo, tengo $750 por mes para gastar en las cosas que me hacen feliz.

Creación del presupuesto

Después de recopilar los datos y establecer mis objetivos, hice una primera aproximación a un presupuesto. Esto es lo que usaré para junio y julio:

- Libros:$50/mes

- Cómics:$50/mes

- Entretenimiento:$50/mes

- Ropa:$50/mes

- Caridad:$50/mes

- Comer fuera:$200/mes

- Vacaciones de 2010:$200/mes (más pequeñas ganancias inesperadas)

- Varios:$100/mes

Obviamente, tú podría tomar decisiones diferentes. Sé que muchos lectores de GRS son ávidos contribuyentes a organizaciones benéficas, por ejemplo, ¡y sospecho que pocos de ustedes tienen presupuesto para cómics! Éstas son las asignaciones que parecen tener sentido para mí y mi situación. Estoy seguro de que haré cambios en este presupuesto a medida que trabaje con él en el mundo real.

De hecho, tengo muchas preguntas sobre cómo debería funcionar un presupuesto en el mundo real. Como soy un novato en materia de presupuestos, me vendría bien un poco de ayuda. Espero que ustedes, los expertos en presupuestos, puedan responder algunas de mis preguntas:

- ¿Con qué frecuencia reevalúa su presupuesto? ¿Hacen ajustes mensuales? ¿Trimestral? ¿Anualmente?

- Si te excedes del presupuesto durante un mes, ¿qué haces? ¿Haces ajustes inmediatos? ¿O simplemente intentas corregir las cosas el mes siguiente?

- ¿Qué pasa si voy abajo? presupuesto en una categoría? ¿Eso significa que puedo llevar ese dinero al próximo mes? ¿Puedo usarlo para una categoría de Deseo diferente? (¿Quizás transferir algo extra al fondo de vacaciones?) ¿O ese dinero se destina a Ahorros? ¿O debería donarlo a una organización benéfica?

- ¿Cómo realiza un seguimiento de sus gastos con respecto al presupuesto? Si usara el sistema de sobres, asignaría el efectivo real a cada cuenta de antemano. Pero ¿qué pasa si no quiero tener tanto dinero en efectivo en casa? ¿Existe una buena manera de realizar un seguimiento del gasto actual en cada categoría? ¿Debo llevar una tarjeta con mis gastos mensuales? (Eso parece ser lo que recomienda Bargain Babe).

- ¿Intenta reducir aún más el gasto en estas categorías? Por ejemplo, ¿debería intentar reducir aún más mi presupuesto para salir a cenar?

Este es un mundo nuevo y extraño para mí. Durante el año pasado, estuve estudiando temas y conceptos de finanzas personales cada vez más avanzados. Sin embargo, aquí estoy, en mejor situación financiera que nunca, a punto de implementar una habilidad básica que nunca antes había dominado. Está bien. Creo que es importante seguir centrándonos en los fundamentos incluso cuando abordamos temas más avanzados.

Mis gastos discrecionales:fragmentos

Quiero hablar sobre un par de mis hábitos de gasto. Una es una tendencia preocupante y la otra es algo que estoy haciendo bien.

Alimento para el pensamiento

Los lectores de toda la vida saben que a Kris y a mí nos encanta salir a cenar. Es una de esas cosas en las que estamos dispuestos a gastar. Tomamos atajos en otras áreas de nuestras vidas para poder permitirnos el lujo de que esto suceda. Aún así, he estado preocupado por los gastos de mi restaurante durante los últimos años. Parece un poco excesivo.

¿Cómo me fue el año pasado? Bueno, mis gastos en comestibles disminuyeron, pero mis gastos en restaurantes volvieron a aumentar, mucho. . He aquí un vistazo a cinco años de datos:

- En 2005, gastamos $1423,39 para salir a cenar 100 veces, con un costo promedio de $14,23 por comida.

- En 2006, gastamos $1869,58 para salir a cenar 108 veces, con un costo promedio de $17,31 por comida.

- En 2007, gastamos $2051,93 para salir a cenar 84 veces, con un costo promedio de $24,43 por comida.

- En 2008, gastamos $2628,08 para salir a cenar 77 veces, con un costo promedio de $34,14 por comida.

- En 2009, gastamos $3443,61 para salir a cenar 69 veces, con un costo promedio de $49,91 por comida.

¡Santos gatos! ¿Mirarás esos números? Sólo salimos a cenar aproximadamente la mitad de dos tercios de la frecuencia que lo hacíamos en 2006, pero gastamos casi tres veces más por comida. Al ritmo actual de crecimiento del gasto, ¡gastaremos $300 por comida en 2015! Dado que puedo afrontar nuestros gastos actuales (no vivo más allá de mis posibilidades), la verdadera pregunta es:¿estoy obteniendo el valor de mi dinero? No estoy seguro de serlo.

Si soy honesto, tengo que admitir que no Me gusta la idea de que paguemos 50 dólares por comida. Preferiría volver a nuestro antiguo hábito:salir a cenar más a menudo, pero gastar menos cada vez. Con ese fin, he estado pensando en formas en las que podemos trabajar para reducir costos:

- Podríamos hacer un mejor trabajo buscando descuentos. Tenemos un libro de entretenimiento y el periódico local suele publicar ofertas especiales en los restaurantes locales. Deberíamos aprovechar ambos. Solíamos hacer esto, pero hemos perdido el hábito (principalmente porque nos hemos acostumbrado a comer en los mismos lugares una y otra vez).

- Necesitamos encontrar más lugares baratos para comer. La mitad de la diversión de salir es simplemente salir. Claro, nos encantan los restaurantes elegantes, pero solíamos estar contentos con Dairy Queen. (¡Esto es inflación del estilo de vida en acción!) El verdadero problema es que los lugares baratos que conozco y amo (Cha Cha Cha e Imperial Garden) no son los favoritos de Kris. Necesitamos encontrar lugares baratos donde ambos me gusta.

- Cuando comemos en los mismos lugares de siempre, debemos hacer un esfuerzo para reducir nuestros gastos. Está bien tener un aperitivo, un plato principal, un postre y una bebida en la misma comida de vez en cuando, pero podríamos ahorrar dinero eliminando uno o dos de estos de la mezcla cada vez que salgamos a cenar.

- Por último, deberíamos invitar a amigos a cenar a nuestra casa con más frecuencia. Tan pronto como termine el libro (¡ya estamos cerca!), me acostumbraré a invitar a una familia a cenar con nosotros cada dos semanas. Solíamos hacer esto mucho, pero hemos perdido la costumbre. Es divertido y Es frugal invitar a gente a cenar.

Entonces, esa es una parte de mi vida financiera que todavía necesita mejorar. A continuación, veamos algo que estoy haciendo bien.

Tangente: Habitantes de Portland, ayúdenme. ¿Cuáles son tus lugares baratos favoritos para comer en la ciudad? Puntos de bonificación para el sureste interior, al oeste de la 39 desde Hawthorne sur hasta Oregon City.

Una disminución de la necesidad

Aquí hay algo que me sorprende:llevamos doce días del año y todavía no he gastado nada en gastos personales. Ni siquiera he sentido la necesidad. Compré gasolina para el Mini y comida para casa, y Kris y yo salimos a almorzar el viernes pasado, pero no gasté ni un centavo en aparatos, libros, juegos, juguetes o revistas.

“Gran cosa”, se podría decir. “Así es como debe ser.” Tienes razón. Pero para mí, esto es un gran problema. Toda mi vida he tenido la necesidad incontrolable de comprar cosas. Solía ser que no podía pasar más de uno o dos días sin comprar algo. Incluso mientras escribía este blog, ese ha sido el caso. (Acabo de aprender a canalizar mis deseos hacia cosas más pequeñas y más baratas). Ahora, como último, parece que lo he lamido.

Todavía quiero cosas, ¡no hay duda! - pero me he vuelto muy bueno ignorando los deseos y siguiendo adelante. ¿Cómo?

- A veces, simplemente dejo lo que quiero, apago mi cerebro y me alejo. Me obligo a dejar de pensar en eso. (Por lo general, pienso en otra cosa, como nuestro próximo viaje a Europa y en cómo necesito ahorrar para eso).

- Si todavía quiero el artículo cuando llegue a casa, lo pongo en mi lista de deseos de Amazon. Por alguna razón, eso suele ser suficiente para satisfacer el extraño funcionamiento interno de mi mente. Me reconforta saber que me he permitido incluirlo en una lista donde no lo olvidaré.

- Soy muy bueno usando la regla de los 30 días para controlar mis gastos impulsivos. Mi lista de deseos de Amazon juega un papel en eso, pero también mi montaña de fichas. (Mi vida no estaría completa sin fichas). Tengo un puñado de tarjetas en mi escritorio llenas de notas sobre las cosas que quiero. Es sorprendente cuántas veces reviso esta pila y termino tirando cartas porque ya no quiero el elemento que anoté.

Estas técnicas me ayudan a lidiar con el deseo. No lo sofocan por completo (ni yo quisiera que lo hicieran), pero sí lo mantienen bajo control. Esta última regla es probablemente la más eficaz. Al retrasar las compras 30 días, no siento que me esté negando a mí mismo. Todavía puedo comprar lo que quiero si lo quiero 30 días después, pero no estoy cediendo al gasto impulsivo. (Cuando pasan 30 días y hago todavía quieres algo, en realidad se siente bastante bien poder comprarlo.)

Mi moratoria de gastos actual no es permanente y lo sé. De hecho, la nueva antología de Dick Tracy sale mañana, así que al menos gastaré más de $25 por ella.

Recuerda:no hay nada intrínsecamente malo en gastar dinero en cosas que te hacen feliz. Los problemas surgen cuando financias estas compras con deuda. Si está cumpliendo con sus otras metas financieras y le sobra dinero, es bueno satisfacer sus intereses y pasiones. Solo asegúrese de obtener valor por el dinero que gasta.

Una mirada retrospectiva a años anteriores

Creo que hay dos componentes para generar riqueza:

- Reducir costes

- Aumentar los ingresos

Hacer uno u otro puede ayudarte a alcanzar tus objetivos, pero para realmente tener éxito, debes hacer ambas cosas. Mi objetivo ha sido crear un flujo de caja mensual positivo significativo. He logrado hacer esto. Pero a medida que aumentan mis ingresos, también aumenta la tentación de gastar más. ¿He podido luchar contra el impulso? Es hora de realizar la revisión anual de mis mayores fuentes de gasto discrecional:

Cómics (2005:$2810.52, 2006:$3202.91, 2007:$897.08, 2008:$550.51 ) Aunque utilizo los cómics como elemento para reírme de Get Rich Slowly, realmente he tenido problemas con mis gastos en ellos en el pasado. No este año. Logré grandes mejoras en 2008 y, de hecho, gasté menos en cómics de lo que había planeado. Hay dos razones para esto. En primer lugar, he reducido mi enfoque y he recopilado sólo los títulos que más deseo. También me estoy esforzando por leer todos los libros que compré pero que nunca terminé. Estos dos cambios me han ayudado a gastar menos en este hobby.Libros (2005:1.049,91 dólares, 2006:657,96 dólares, 2007:702,73 dólares, 2008:404,49 dólares ) Hubo un tiempo en que gastaba más de 200 dólares al mes en libros. Ahora gasto menos de $40. Estoy contento con este número, especialmente porque muchos de ellos son para nuestro grupo de lectura mensual. Una de las razones por las que mi inclinación a comprar libros ha disminuido es que puedo comprar libros de finanzas personales a través de Get Rich Slowly, la empresa. (Además, los autores y editores me los envían gratis). Esto me brinda una fuente inagotable de material de lectura y me hace menos propenso a pasar tiempo en una librería. Y de nuevo, estoy intentando leer libros que tengo pero que nunca he terminado.Entretenimiento (2005:478,81 dólares, 2006:543,55 dólares, 2007:1.094,83 dólares, 2008:897,91 dólares ) Este número no es tan malo como parece. Incluye dos conciertos de Decemberists para Kris y yo, y también incluye parte de nuestra visualización de televisión. (Recuerde que Kris y yo reducimos el cable básico y ahora vemos televisión a través de Netflix y iTunes Music Store). También hay un evento único aquí de $ 236 que debería haber sido un gasto comercial. No estoy descontento con mis gastos en entretenimiento.Mascotas (2005:397,76 dólares, 2006:471,03 dólares, 2007:625,52 dólares, 2008:378,75 dólares ) Muchos escritores de finanzas personales ven a las mascotas como un gasto innecesario. Para mí, 35 dólares al mes para tener cuatro gatos es una ganga. Sólo me cuesta aproximadamente una cuarta parte del día por cada animal, y traen mucha más alegría a mi vida que eso. Si Kris me dejara, sería la “loca de los gatos” de la cuadra. (¿Hay “caballeros locos por los gatos”?) Tenga en cuenta que los gastos reales de nuestras mascotas son mayores. Kris paga su comida y eso no se refleja en estas cifrasVice (2005:1.055,33 dólares, 2006:768,95 dólares, 2007:431,89 dólares, 2008:924,79 dólares ) Esto incluye vino, licor, tabaco para pipa, noches de póquer, etc. No fumo con regularidad, pero fumo en pipa tal vez una docena de veces al año. La mayor parte de este gasto se destina al alcohol en cenas y reuniones sociales. Mi consumo de alcohol fue aumentará durante 2008, lo cual es preocupante, pero esa no es la razón del aumento del gasto. Por primera vez compramos un par de cajas de vino. En realidad, esto reducirá la “paga del pecado” a largo plazo, pero aumentó la cifra para 2008.Aunque este informe es interesante, hay problemas con mi metodología. Por ejemplo, he incluido mis gastos en comestibles arriba (aunque en realidad no es discrecional), pero no he incluido el gasto en equipos de ejercicio (que es discrecional). Además, Kris paga gran parte de nuestras compras. Debido a que mantenemos cuentas separadas, su parte de ese gasto no se refleja en estos números.

Sin embargo, para ser consistente año tras año, elegí continuar informando los mismos gastos de la misma manera. Tendrá que confiar en mi palabra de que las cifras que aparecen aquí son representativas de mis gastos en su conjunto. Supongo que este informe anual es algo así como el seguimiento de un índice bursátil. No revela matices, pero sigue siendo un indicador útil del panorama general.

Entonces, a pesar de recortar en las áreas que son realmente importantes para mí (libros y cómics), mis gastos aumentaron. . Y la mayor parte de ese aumento provino de salir a cenar.

¿Cómo tú ¿Qué hiciste con tus objetivos de gastos el año pasado? ¿Hay áreas en las que desearías gastar menos? Si es así, ¿qué estrategias utilizas para mantenerte bajo control?

-

7 maneras que pueden facilitar la elaboración de un presupuesto

Dicen que el dinero ahorrado es dinero ganado. Por lo tanto, la mayoría de nosotros intentamos ahorrar cada centavo que podamos. Pero a veces terminamos gastando más del dinero que tenemos. Puede habe

-

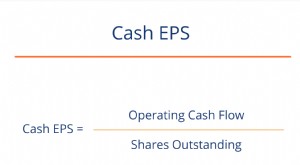

¿Qué son las ganancias en efectivo por acción (EPS en efectivo)?

Las ganancias en efectivo por acción (EPS en efectivo) son el flujo de efectivo operativo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y

Artículos Destacados

- 37 comidas congeladas sin esfuerzo para las noches ocupadas | [Nombre de su sitio web]

- Cómo aprovechar al máximo su 401K y más

- Escasez Vs Abundancia:¿Tiene una mentalidad de escasez?

- 17 formas creativas y legítimas para que niños y adolescentes ganen dinero

- Qué hacer después de haber ganado la lotería (o haber recibido una ganancia financiera inesperada)

- Inversión móvil:qué es y cómo funciona

- ¿Qué puntajes crediticios necesito para obtener un préstamo personal?

- 5 formas de crear un fondo universitario

- ¿Qué son los eventos del cisne negro?

-

15 mejores side hustles con los que puedes empezar a ganar en 2022

15 mejores side hustles con los que puedes empezar a ganar en 2022 Soy un gran fanático de ganar más dinero y creo que todos deberían tener un ajetreo adicional. El ajetreo puede permitirle ganar ese poco de dinero extra que puede ayudarlo a alcanzar sus objetivos fi...

-

Cómo activar una nueva tarjeta Citibank

Cómo activar una nueva tarjeta Citibank Cómo activar una nueva tarjeta Citibank No se deje atrapar en la caja registradora con una tarjeta que no puede usar. Active su tarjeta tan pronto como la reciba. Activando su tarjeta Citibank, si es...