¿Qué es la variación de la cartera?

La varianza de la cartera es un valor estadístico que evalúa el grado de dispersión de los rendimientos de una cartera. Es un concepto importante en la teoría de inversiones moderna. Aunque la medida estadística por sí misma puede no proporcionar información significativa, podemos calcular la desviación estándar Desviación estándar Desde un punto de vista estadístico, la desviación estándar de un conjunto de datos es una medida de la magnitud de las desviaciones entre los valores de las observaciones contenidas en la cartera utilizando la varianza de la cartera.

El cálculo de la variación de la cartera considera no solo el riesgo de los activos individuales Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y también la correlación entre cada par de activos de la cartera. Por lo tanto, la varianza estadística analiza cómo los activos dentro de una cartera tienden a moverse juntos. La regla general de la diversificación de la cartera Diversificación La diversificación es una técnica de asignación de recursos o capital de la cartera a una variedad de inversiones. El objetivo de la diversificación es mitigar las pérdidas y la selección de activos con una correlación baja o negativa entre sí.

El curso de matemáticas para finanzas corporativas de CFI explora los conceptos matemáticos financieros requeridos para el modelado financiero. ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo.

Fórmula para la variación de la cartera

La variación para una cartera que consta de dos activos se calcula utilizando la siguiente fórmula:

Dónde:

- w I - el peso del i-ésimo activo

- σ I 2 - la varianza del i-ésimo activo

- Cov 1, 2 - la covarianza entre los activos 1 y 2

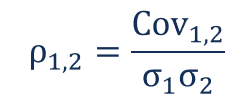

Tenga en cuenta que la covarianza y la correlación están relacionadas matemáticamente. La relación se expresa de la siguiente manera:

Dónde:

- ρ 1, 2 - la correlación entre los activos 1 y 2

- Cov 1, 2 - la covarianza entre los activos 1 y 2

- σ 1 - la desviación estándar del activo 1

- σ 2 - la desviación estándar del activo 2

Conociendo la relación entre covarianza y correlación, podemos reescribir la fórmula para la varianza de la cartera de la siguiente manera:

La desviación estándar de la varianza de la cartera se puede calcular como la raíz cuadrada de la varianza de la cartera:

Tenga en cuenta que para el cálculo de la varianza de una cartera que consta de varios activos, deberías calcular el factor 2 semanas I w j Cov i.j (o 2 semanas I w j ρ I , j, σ I σ j ) para cada posible par de activos de la cartera.

Ejemplo de variación de cartera

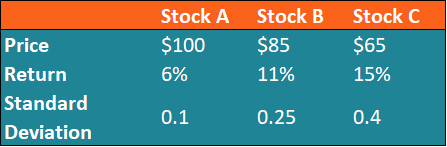

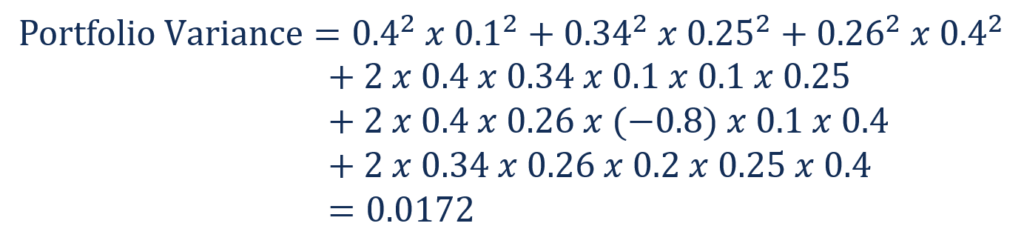

Fred tiene una cartera de inversiones que consta de tres acciones:acción A, stock B, y acciones C. Tenga en cuenta que Fred posee solo una acción de cada acción. La información sobre cada acción se da en la siguiente tabla:

Fred quiere evaluar el riesgo de la cartera utilizando la variación de la cartera y la desviación estándar de la cartera.

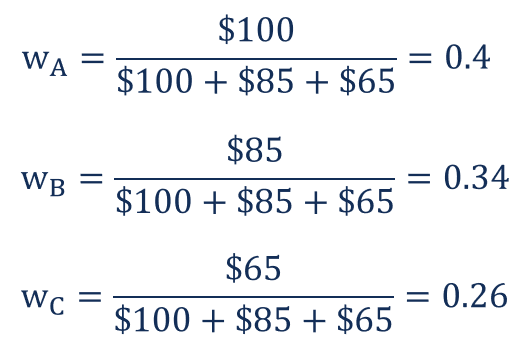

Primero, necesita determinar los pesos de cada acción en la cartera. Esto se puede hacer dividiendo el valor total de cada acción por el valor total de la cartera.

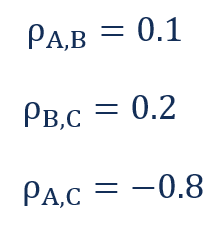

Además, necesita conocer la correlación entre cada par de acciones. Sus cálculos muestran las siguientes correlaciones:

La variación de la cartera se puede calcular de la siguiente manera:

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Cursos de modelado financiero

- CorrelationCorrelation Una correlación es una medida estadística de la relación entre dos variables. La medida se utiliza mejor en variables que demuestran una relación lineal entre sí. El ajuste de los datos se puede representar visualmente en un diagrama de dispersión.

- Correlación negativa Correlación negativa Una correlación negativa es una relación entre dos variables que se mueven en direcciones opuestas. En otras palabras, cuando la variable A aumenta, la variable B disminuye. Una correlación negativa también se conoce como correlación inversa. Ver ejemplos, gráficos y

- Análisis de regresión Análisis de regresión El análisis de regresión es un conjunto de métodos estadísticos utilizados para estimar las relaciones entre una variable dependiente y una o más variables independientes.

-

Cómo obtener una tarjeta de crédito sin el apellido de soltera de su madre

Para solicitar una tarjeta de crédito, Deberá proporcionar a la compañía de la tarjeta de crédito cierta información personal cuando complete una solicitud. Si una compañía de tarjetas de crédito le p

-

¿Qué son las conciliaciones de balance?

Si está buscando formas de salvaguardar los activos de su empresa, asegurarse de que sus estados financieros sean precisos y obtener la posición exacta de su negocio en cualquier momento, entonces deb

-

Principales actividades de bancos e instituciones financieras

Hombre usando un cajero automático en un banco. Los bancos y las instituciones financieras son empresas con fines de lucro que ofrecen a las personas y empresas una amplia variedad de servicios. En l

-

No creerá cuántos estadounidenses no ahorraron nada para la jubilación el año pasado

Aunque el Seguro Social sirve como una importante fuente de ingresos para las personas mayores, esos beneficios no están diseñados para sostener a los jubilados por sí mismos. Bastante, Necesitará aho

Finanzas

- ¿Qué es el costo de producción?

- Consejos reales y aliento para la mamá que lucha

- Cómo ahorrar para la jubilación con el presupuesto de planificación de jubilación adecuado

- Cómo vemos televisión sin cable (y cuánto cuesta)

- ¿Qué es una tarifa NSF y por qué la cobra mi banco?

- 5 formas de cumplir con sus objetivos financieros en 2021

-

5 herramientas en línea para administrar su dinero en menos de 10 minutos a la semana

5 herramientas en línea para administrar su dinero en menos de 10 minutos a la semana Las herramientas innovadoras de finanzas personales están revolucionando la forma en que administramos y hacemos un seguimiento de nuestro dinero. No solo pueden ayudarnos a enseñarnos cómo tomar deci...

-

Explicación de las NFT:qué son,

Explicación de las NFT:qué son, por qué las usan las estrellas de rock, y por qué se venden por millones de dólares Hace un par de días, el músico Grimes vendió algunas animaciones que hizo con su hermano Mac en un sitio web llamad...

-

¿Qué es la propiedad residual?

¿Qué es la propiedad residual? El sistema judicial se utiliza a menudo para identificar al propietario de la propiedad residual en disputa. Los bienes residuales incluyen todos los bienes de una persona fallecida que no se hayan e...

-

¿Qué es la brecha negativa?

¿Qué es la brecha negativa? Brecha negativa es un término que se utiliza para describir una situación en la que los pasivos sensibles a los intereses de un banco exceden sus activos sensibles a los intereses. La brecha ...