¿Qué es el teorema de M&M?

El teorema de M&M, o el teorema de Modigliani-Miller, es uno de los teoremas más importantes de las finanzas corporativas. El teorema fue desarrollado por los economistas Franco Modigliani y Merton Miller en 1958. La idea principal de la teoría M&M es que la estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y sus activos. . La estructura de capital de una empresa de una empresa no afecta su valor general.

La primera versión de la teoría M&M estuvo llena de limitaciones ya que se desarrolló bajo el supuesto de mercados perfectamente eficientes. en el que las empresas no pagan impuestos, mientras que no hay costos de quiebra ni información asimétrica Información asimétrica La información asimétrica es, tal como sugiere el término, desigual, desproporcionado, o información asimétrica. Por lo general, se usa en referencia a algún tipo de acuerdo comercial o acuerdo financiero en el que una de las partes posee más, o más detallado, información que la otra .. Posteriormente, Miller y Modigliani desarrollaron la segunda versión de su teoría al incluir impuestos, costos de quiebra, e información asimétrica.

El teorema de M&M en mercados perfectamente eficientes

Esta es la primera versión del teorema de M&M con el supuesto de mercados perfectamente eficientes. El supuesto implica que las empresas que operan en el mundo de mercados perfectamente eficientes no pagan impuestos, la negociación de valores se realiza sin ningún costo de transacción, Quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes es posible pero no hay costos de quiebra, y la información es perfectamente simétrica.

Proposición 1 (M&M I):

Dónde:

- V U =Valor de la empresa sin apalancamiento (financiación solo a través de acciones)

- V L =Valor de la empresa apalancada (financiación a través de una combinación de deuda y capital)

La primera proposición esencialmente afirma que la estructura de capital de la empresa no afecta su valor. Dado que el valor de una empresa se calcula como el valor presente de los flujos de efectivo futuros, la estructura de capital no puede afectarlo. También, en mercados perfectamente eficientes, las empresas no pagan impuestos. Por lo tanto, la empresa con una estructura de capital apalancada al 100% no obtiene ningún beneficio del pago de intereses deducibles de impuestos.

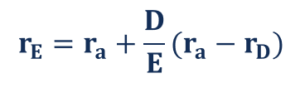

Proposición 2 (M&M I):

Dónde:

- r mi =Costo de capital apalancado

- r a =Costo de capital no apalancado

- r D =Costo de la deuda

- D / E =Relación deuda-capital

La segunda proposición del Teorema de M&M establece que el costo de capital de la empresa Costo de capital social El costo de capital social es la tasa de rendimiento que un accionista requiere para invertir en una empresa. La tasa de rendimiento requerida se basa en el nivel de riesgo asociado con la inversión y es directamente proporcional al nivel de apalancamiento de la empresa. Un aumento en el nivel de apalancamiento induce una mayor probabilidad de incumplimiento de una empresa. Por lo tanto, los inversores tienden a exigir un mayor costo de capital (rendimiento) para compensar el riesgo adicional.

Teorema de M&M en el mundo real

En cambio, la segunda versión del Teorema de M&M se desarrolló para adaptarse mejor a las condiciones del mundo real. Los supuestos de la versión más reciente implican que las empresas pagan impuestos; hay transacción, bancarrota, y costos de agencia; y la información no es simétrica.

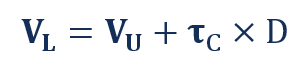

Proposición 1 (M&M II):

Dónde:

- t C =Tasa de impuestos

- D =Deuda

La primera propuesta establece que los escudos fiscales que resultan de los pagos de intereses deducibles de impuestos hacen que el valor de una empresa apalancada sea mayor que el valor de una empresa no apalancada. La razón principal detrás del teorema es que los pagos de intereses deducibles de impuestos afectan positivamente los flujos de efectivo de una empresa. Dado que el valor de una empresa se determina como el valor presente de los flujos de efectivo futuros, aumenta el valor de una empresa apalancada.

Proposición 2 (M&M II):

La segunda proposición para la condición del mundo real establece que el costo del capital tiene una relación directamente proporcional con el nivel de apalancamiento.

Sin embargo, la presencia de escudos fiscales afecta la relación al hacer que el costo del capital social sea menos sensible al nivel de apalancamiento. Aunque la deuda adicional aún aumenta las posibilidades de incumplimiento de una empresa, los inversores son menos propensos a reaccionar negativamente cuando la empresa toma un apalancamiento adicional, ya que crea los escudos fiscales que aumentan su valor.

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Descripción general de las finanzas corporativas Descripción general de las finanzas corporativas Las finanzas corporativas tratan con la estructura de capital de una corporación, incluyendo su financiamiento y las acciones que la gerencia toma para incrementar el valor de

- Little's LawLittle's LawLittle's Law es un teorema que determina el número promedio de elementos en los sistemas de colas, basado en el tiempo de espera promedio de un artículo dentro de un sistema y

- Costo de capital no apalancado Costo de capital no apalancado El costo de capital no apalancado es el costo teórico de una empresa que se financia a sí misma para la implementación de un proyecto de capital. asumiendo ninguna deuda. Fórmula, ejemplos. El costo de capital no apalancado es la tasa de rendimiento implícita que una empresa espera obtener de sus activos, sin el efecto de la deuda. WACC asume el capital actual

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué es la Comisión de Bolsa y Valores (SEC)?

La Comisión de Bolsa y Valores de EE. UU., o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales Ley Sarbanes-Oxley La Ley S

-

Cómo encaminar financieramente su negocio después del Covid-19

Por Keith Tully A medida que las medidas de bloqueo en todo el mundo facilitan y las empresas no esenciales regresan al piso de producción después del bloqueo inducido por Covid-19, Determinar el s

-

Definir interés de débito

En la cara de eso, el término interés de débito se traduce de una manera bastante sencilla:cuando su cuenta bancaria está en rojo, el interés se aplica a la cantidad de dinero que le debe al banco por

-

Cómo ahorrar en el seguro de automóvil durante la pandemia de coronavirus

COVID-19 ha cambiado la forma en que conducen los estadounidenses. Eso conduce a oportunidades de ahorro en seguros de automóviles. (iStock) Los expertos en seguridad hicieron una observación intere

Finanzas

- Cómo navegar las luchas de las madres solteras

- Revisión de préstamos sobre pilotes:préstamos personales dirigidos a inmigrantes y personas "desatendidas"

- ¿Qué es la Asociación Nacional de Fideicomisos de Inversión Inmobiliaria (NAREIT)?

- ¿Qué es el Capex de crecimiento?

- ¿Qué es el análisis de razones?

- Cómo la tecnología financiera está creando oportunidades de crecimiento para las pequeñas empresas

-

¿Qué significa pendiente en una solicitud de cupones para alimentos?

¿Qué significa pendiente en una solicitud de cupones para alimentos? A veces, pasar por el proceso de solicitud de cupones para alimentos se convierte en un juego de larga espera. El Servicio de Alimentos y Nutrición del Departamento de Agricultura de los Estados Unido...

-

¿Qué es la deuda nominal?

¿Qué es la deuda nominal? El dinero no tiene valor hasta que cambia de manos Las deudas nominales no se han ajustado por factores como la inflación. Se refiere al valor actual de la deuda. Significado Al mirar cuánto co...

-

¿Qué respalda la moneda estadounidense?

¿Qué respalda la moneda estadounidense? Un detalle del billete de un dólar estadounidense. Para mejorar la confianza del público en el dólar estadounidense y fomentar su uso en transacciones financieras, la Reserva Federal solía tener una ...

-

Cómo enseñar a los niños lecciones financieras mientras están fuera de la escuela

Cómo enseñar a los niños lecciones financieras mientras están fuera de la escuela Los desafíos económicos actuales ciertamente no han tenido precedentes. La pandemia de COVID-19 ha cerrado la mayoría de escuelas y negocios, y muchas familias se han mantenido juntas en cuarentena in...