Declararse en quiebra:una guía paso a paso para 2024

Declararse en quiebra es una de las decisiones financieras más importantes que puede tomar, pero no tiene por qué resultar abrumadora. Una vez que haya decidido seguir adelante, la clave es conocer el proceso y seguir cada paso cuidadosamente.

Esta guía explica lo que necesita antes de presentar la solicitud, qué sucede durante el caso y cómo reconstruirlo después. Ya sea que esté considerando el Capítulo 7 o el Capítulo 13, verá exactamente qué esperar a lo largo del camino.

Si se declara en quiebra personal, utilice esto como hoja de ruta. Le ayudará a mantenerse organizado, evitar retrasos y avanzar hacia un nuevo comienzo financiero con confianza.

Conceptos básicos sobre quiebras:lo que necesita saber

Antes de comenzar el proceso de presentación, es útil comprender lo que realmente puede hacer la quiebra y lo que no.

Qué puede hacer la quiebra

- Elimine las deudas no garantizadas:elimine obligaciones como saldos de tarjetas de crédito, facturas médicas y préstamos personales.

- Detener cobros:finaliza demandas, embargos de salario y llamadas de acoso una vez que presenta la solicitud.

- Proteger los activos (en algunos casos):ciertas propiedades están exentas, lo que significa que es posible que puedas conservar elementos esenciales como el automóvil, el valor líquido de la vivienda o las cuentas de jubilación.

Lo que la quiebra no puede hacer

- Borrar manutención infantil, pensión alimenticia o la mayoría de las deudas tributarias.

- Cancelar préstamos estudiantiles en la mayoría de los casos (estos requieren demostrar dificultades extremas, lo cual es difícil).

- Repare su crédito de la noche a la mañana:su informe crediticio mostrará la quiebra durante años, aunque puede comenzar a reconstruir de inmediato.

Hay dos tipos principales de quiebras de consumidores:el Capítulo 7 y el Capítulo 13. El Capítulo 7 suele ser más rápido y cancela las deudas en unos pocos meses, pero puede implicar la renuncia a propiedades no exentas. El Capítulo 13 le permite conservar la propiedad mientras sigue un plan de pago de 3 a 5 años, a menudo con pagos reducidos. (Los compararemos en detalle más adelante).

La quiebra suele ser más adecuada para personas que están abrumadas por deudas no garantizadas, que enfrentan demandas o embargos, o que están atrasadas en los pagos de la hipoteca o del automóvil sin una forma realista de ponerse al día. Si tiene ingresos estables y su deuda es manejable, puede que valga la pena probar primero alternativas como un plan de gestión de deuda o negociar directamente con los acreedores.

Guía paso a paso para declararse en quiebra de la manera correcta

Ha tomado la decisión de declararse en quiebra y ahora el enfoque pasa a seguir el proceso paso a paso. No importa si presenta el Capítulo 7 o el Capítulo 13, las etapas principales son muy similares.

Dar cada paso correctamente le ayuda a evitar retrasos, protege sus derechos y le acerca más a la condonación de sus deudas.

A continuación se ofrece un desglose sencillo de qué hacer, cuándo hacerlo y qué esperar de principio a fin.

Paso 1:Complete el curso obligatorio de asesoramiento crediticio

Antes de poder declararse en quiebra, debe completar un curso de asesoramiento crediticio de un proveedor aprobado por el Programa Fiduciario de EE. UU. Este requisito se aplica a todos los que presentan la solicitud, sin importar el capítulo que elija.

El curso dura entre 60 y 90 minutos y se puede realizar en línea, por teléfono o en persona. La mayoría de la gente lo termina de una sola vez. Cuando haya terminado, recibirá un certificado que deberá incluirse con su petición de quiebra.

Los costos oscilan entre $10 y $50, pero muchos proveedores reducen o eliminan la tarifa según los ingresos. Para encontrar una agencia aprobada, consulte el sitio web del Departamento de Justicia de EE. UU. para obtener la lista más actualizada.

Paso 2:Elija entre el Capítulo 7 y el Capítulo 13 de Bancarrota

La mayoría de los casos de quiebra personal se incluyen en el Capítulo 7 o el Capítulo 13. La elección correcta depende de sus ingresos, activos y objetivos financieros a largo plazo.

- Capítulo 7 de bancarrota: A menudo llamada quiebra de liquidación, borra la mayoría de las deudas no garantizadas, como saldos de tarjetas de crédito y facturas médicas. Por lo general, demora de tres a seis meses, pero puede requerir la entrega de bienes no exentos.

- Capítulo 13 de bancarrota: Esto crea un plan de pago que dura de tres a cinco años. Usted conserva su propiedad mientras realiza pagos estructurados, a menudo por un monto reducido.

Aquí hay una comparación rápida:

Si no está seguro de qué capítulo es el adecuado para usted, hablar con un abogado especializado en quiebras puede ayudarle a evaluar sus opciones.

Paso 3:Reúna todos los documentos financieros necesarios

Tener su documentación lista hace que el proceso de presentación sea más sencillo y ayuda a evitar demoras. Reúna todo antes de comenzar a completar formularios para no tener que detenerse a mitad del camino.

Normalmente necesitarás lo siguiente:

- Prueba de ingresos: Talones de pago o registros de ingresos de los últimos seis meses

- Declaraciones de impuestos: Generalmente durante los últimos dos años

- Extractos de cuentas bancarias: De todas las cuentas abiertas

- Registros de deuda: Saldos de tarjetas de crédito, extractos de préstamos y avisos de cobro

- Lista de activos: Bienes raíces, vehículos, cuentas de jubilación y bienes personales valiosos

- Gastos mensuales: Costos de alquiler, servicios públicos, comida, seguro y transporte

Crear una hoja de cálculo o una lista de verificación sencilla puede mantener todo organizado y facilitar la tarea de completar los formularios con precisión.

Paso 4:Presente los formularios de quiebra con precisión

La quiebra implica mucho papeleo y la precisión es importante. Deberá completar una petición, anexos que enumeren sus deudas, activos, ingresos y gastos, y otras divulgaciones requeridas.

Los formularios se pueden descargar gratis desde el sitio web de los tribunales de EE. UU. Las tarifas de presentación son actualmente de $338 para el Capítulo 7 y $313 para el Capítulo 13. Si no puede pagar la tarifa por adelantado, puede solicitar una exención o pedirle al tribunal que le permita pagar en cuotas.

Muchas personas manejan el papeleo con la ayuda de un abogado o un software de quiebras para evitar errores que podrían causar retrasos o incluso el despido del caso.

Paso 5:Presente su petición de quiebra ante el tribunal

Una vez que haya completado sus formularios y su certificado de asesoramiento crediticio esté listo, presentará su caso ante el tribunal de quiebras de su distrito.

La mayoría de los tribunales le permiten presentar su solicitud en línea a través de su sistema electrónico, pero también puede presentarla en persona. En el momento en que se presenta su caso, la suspensión automática entra en vigor, lo que detiene legalmente la mayoría de los esfuerzos de cobro de inmediato.

Recibirá un número de caso y se le asignará un administrador de quiebras. El administrador revisa su documentación, verifica su exactitud y supervisa los siguientes pasos, incluida la reunión de acreedores.

Paso 6:Utilice la suspensión automática para pausar las colecciones

La suspensión automática comienza tan pronto como se presenta su petición de quiebra. Esta poderosa orden judicial suspende de inmediato la mayor parte de las actividades de cobro.

Estas son las acciones que normalmente detiene:

- Demandas:cualquier caso pendiente en su contra se suspende.

- Embargos de salario:el dinero que sale de su cheque de pago se retiene.

- Ejecuciones hipotecarias:los prestamistas deben detener los procedimientos de ejecución hipotecaria.

- Llamadas y cartas de cobro:los acreedores deben dejar de comunicarse con usted.

En un caso del Capítulo 13, la suspensión puede permanecer vigente durante todo el plan de pago, que a menudo dura de tres a cinco años. En el Capítulo 7, normalmente permanece hasta que su caso se cierre o se desestime.

La suspensión no bloquea todo tipo de acción. No detendrá la manutención de los hijos, la pensión alimenticia, los procedimientos penales ni ciertos asuntos relacionados con los impuestos. Si un acreedor ignora la suspensión y sigue intentando cobrar, usted puede denunciarlo ante el tribunal y se pueden aplicar sanciones.

Paso 7:Asista a la Junta de Acreedores 341

Aproximadamente un mes después de la presentación, asistirá a una breve audiencia llamada reunión 341. Este es un paso requerido tanto para los casos del Capítulo 7 como del Capítulo 13.

La reunión suele durar menos de 15 minutos. Se reunirá con su administrador de quiebras, quien le hará preguntas sobre sus finanzas, activos y deudas. Los acreedores tienen derecho a asistir, pero en la mayoría de los casos no se presentan.

Lleve estos elementos a la reunión:

- Identificación con fotografía emitida por el gobierno

- Tarjeta de Seguro Social

- Extractos de cuentas bancarias recientes

- Recibos de pago o comprobantes de ingresos

Faltar a la reunión 341 sin una razón válida puede resultar en que su caso sea desestimado. Si no puede asistir, comuníquese con la oficina del administrador con anticipación para solicitar una reprogramación.

Paso 8:Complete el curso de educación para el deudor posterior a la presentación

Antes de que se pueda cerrar su caso, debe completar un segundo curso conocido como educación para el deudor o curso de educación posterior a la presentación.

Este curso cubre temas como elaboración de presupuestos, uso inteligente del crédito y planificación financiera. Por lo general, toma de una a dos horas y cuesta entre $10 y $50. Debe completarlo a través de un proveedor aprobado por el tribunal.

Una vez terminado, recibirá un certificado que deberá presentar ante el tribunal de quiebras. Si no presenta este certificado, su caso podría cerrarse sin descargo, incluso si todos los demás pasos se completaron correctamente.

Paso 9:Reciba su descarga de quiebra y cierre su caso

El último paso es recibir su alta. Esta orden judicial borra oficialmente las deudas elegibles y marca el final de su caso de quiebra.

Aquí está la línea de tiempo típica:

- Capítulo 7 de bancarrota: La mayoría de los declarantes reciben su alta entre 60 y 90 días después de la reunión 341.

- Capítulo 13 de bancarrota: Debe finalizar su plan de pago de tres a cinco años antes de que se le conceda la condonación.

Las deudas generalmente canceladas incluyen:

- Saldos de tarjetas de crédito

- Facturas médicas

- Préstamos personales

- Viejas facturas de servicios públicos

Las deudas no canceladas incluyen:

- Préstamos para estudiantes en la mayoría de los casos

- Deudas tributarias recientes

- Manutención infantil y pensión alimenticia

- Multas judiciales y restitución penal

Una vez que se ingresa su alta, su caso se cerrará poco después. Esto le permitirá hacer borrón y cuenta nueva en el que ha estado trabajando.

La vida después de la quiebra:cómo reconstruir su crédito

Declararse en quiebra le permite hacer borrón y cuenta nueva, pero su informe crediticio lo reflejará durante años. Una bancarrota del Capítulo 7 permanece en su informe crediticio durante 10 años, mientras que el Capítulo 13 permanece durante 7 años. Aun así, puedes comenzar a reconstruir de inmediato.

A continuación se muestran algunas formas inteligentes de empezar:

- Solicite una tarjeta de crédito asegurada: Una tarjeta respaldada por depósitos le ayuda a restablecer un historial de pagos positivo.

- Considere un préstamo para generar crédito: Algunos bancos y cooperativas de crédito ofrecen pequeños préstamos diseñados para mejorar su puntaje crediticio.

- Mantenga los saldos bajos: Intente utilizar solo un pequeño porcentaje de su crédito disponible.

- Pague todas las facturas a tiempo: Los pagos puntuales y constantes son una de las formas más rápidas de reconstruir.

- Cree un presupuesto realista: Realice un seguimiento de sus gastos para evitar volver a endeudarse.

Con el tiempo, estos pasos muestran a los prestamistas que usted puede administrar el crédito de manera responsable. En muchos casos, las personas pueden calificar para un préstamo de automóvil en uno o dos años, y una hipoteca en tan solo dos a cuatro años, dependiendo del prestamista y del perfil financiero general.

Alternativas a la quiebra que debes considerar

La quiebra puede ser la opción correcta para muchas personas, pero no es la única opción. Antes de presentar la solicitud, es posible que desee explorar alternativas que podrían brindarle alivio sin el impacto a largo plazo en su informe crediticio.

- Plan de gestión de deuda: Ofrecido a través de agencias de asesoramiento crediticio sin fines de lucro, esto consolida sus deudas no garantizadas en un solo pago con tasas de interés reducidas.

- Liquidación de deuda: Negociar con los acreedores para aceptar menos del saldo total adeudado. Si bien puede reducir su deuda total, puede afectar su puntaje crediticio en el corto plazo.

- Negociación directa con acreedores: A veces puedes llegar a pagos más bajos, reducciones de intereses o plazos de pago extendidos sin recurrir a un tercero.

Explorar estas opciones primero puede ayudarle a decidir si la quiebra es necesaria o si hay otro enfoque que se adapta mejor a su situación.

Pensamientos finales

Declararse en quiebra nunca es fácil, pero tomar la decisión de declararse en quiebra significa que está listo para recuperar el control de sus finanzas. Una vez que haya completado el proceso, tendrá la oportunidad de reconstruir, restablecer y crear mejores hábitos financieros.

Siga los pasos cuidadosamente, manténgase organizado y aproveche el nuevo comienzo para seguir adelante. Si se enfrenta a desafíos o su caso es complejo, un abogado de quiebras puede brindarle orientación y tranquilidad.

La quiebra no define su futuro:le allana el camino.

-

Cómo verificar el saldo de los cupones para alimentos en Texas

Mujer en el telefono Si recibe beneficios de alimentos a través del Programa de Asistencia Nutricional Suplementaria, o SNAP, en Texas, puede verificar su saldo disponible cada vez que use su tarjeta

-

Trabajar más versus gastar menos:¿cuál es una mejor manera de generar ahorros?

Aquí se explica cómo encontrar la estrategia de ahorro adecuada. Si su cuenta de ahorros necesita un impulso, tiene un par de opciones. Puede gastar menos dinero de forma continua o puede trabaja

Artículos Destacados

- Cómo solicitar préstamos personales (y la diferencia entre cada tipo)

- Revisión de hipotecas de Mutual of Omaha

- 12 razones por las que su deuda no está disminuyendo

- Límites de préstamos de la FHA:todos los números que necesita saber

- ¿Cuál es el verdadero crimen de la presidenta brasileña Dilma Rousseff?

- 16 pequeños pasos que puede tomar ahora para mejorar sus finanzas

- Las 5 mejores empresas de garantía para el hogar de 2022

- Las mejores aplicaciones de préstamos a corto plazo y anticipos de día de pago - 2026

- Conclusión de su capítulo 13 de bancarrota

-

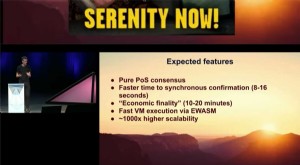

Serenidad,

Serenidad, una solución Ethereum 2.0 para escalar ¡Serenidad ahora! Vitalik y la respuesta a los problemas de Ethereum Vitalik Buterin describió la próxima solución de escalado Ethereum 2.0 Serenity en Devco...

-

Maximice sus inversiones aprendiendo el comercio cuantitativo

Maximice sus inversiones aprendiendo el comercio cuantitativo El mundo de las finanzas está cambiando rápidamente. Seguro, Las innovaciones como las criptomonedas y los SPAC pueden obtener todos los titulares, pero detrás de escena, el mercado de valores tradici...