5 errores que se deben evitar al obtener un préstamo para automóvil

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no se vean influenciadas por la compensación. Es posible que se apliquen términos a las ofertas enumeradas en esta página.

La elección incorrecta podría costarle miles.

Ya sea que obtenga un préstamo para automóvil o utilice un préstamo personal para pagar su automóvil, el proceso de elegir la mejor financiación puede resultar, en el mejor de los casos, confuso. Si no tienes cuidado podría terminar gastando mucho más de lo que debería en su próximo préstamo para automóvil.

Antes de solicitar un préstamo para pagar su próximo automóvil, A continuación, se incluyen algunos errores de financiación comunes que se deben evitar.

Un correo electrónico al día podría ayudarlo a ahorrar miles

Consejos y trucos de los expertos directamente en su bandeja de entrada que podrían ayudarlo a ahorrar miles de dólares. Regístrese ahora para obtener acceso gratuito a nuestro Boot Camp sobre finanzas personales.

Al enviar su dirección de correo electrónico, Usted da su consentimiento para que le enviemos propinas de dinero junto con productos y servicios que creemos que pueden interesarle. Puede darse de baja en cualquier momento. Lea nuestra Declaración de privacidad y Términos y condiciones.

1. Tener garantías sobrevaloradas o innecesarias incorporadas a su préstamo

Si está comprando un automóvil usado, lo más probable es que ya no esté en garantía. Esto significa que si tiene algún problema con su automóvil que necesite ser reparado, probablemente terminará pagándolos de su bolsillo. Debido a esto, la mayoría de los concesionarios de automóviles intentarán venderle una garantía de concesionario o una garantía extendida que cubrirá el costo de algunas reparaciones y, a menudo, también el mantenimiento de rutina.

Estos no son necesariamente un mal negocio, pero en la mayoría de los casos, un distribuidor tratará de venderle una garantía que está marcada por cientos, si no miles, de dólares. Incluso podrían intentar venderle una garantía que solo cubra una lista limitada de problemas que es poco probable que encuentre. Si está solicitando un préstamo, a menudo ofrecerán transferir el costo de la garantía a su préstamo, y esto puede agregar miles de dólares a su préstamo general.

En muchos casos, las garantías extendidas para autos usados no terminan valiendo la pena. Habiendo dicho eso, es posible que le guste la tranquilidad de saber que si se encuentra con problemas serios y costosos, estarán cubiertos por su garantía. Haga algunos cálculos matemáticos de antemano para calcular cuánto espera gastar en reparaciones y mantenimiento y compárelo con el precio de cualquier garantía del distribuidor que le ofrezcan. y asegúrese de saber exactamente lo que cubre esa garantía. Por lo general, puede negociar un poco el costo de una garantía, pero no se deje presionar para comprar uno a menos que esté seguro de que es lo que desea.

2. Estar al revés con su préstamo para automóvil

Estar al revés en un préstamo de automóvil significa que debe más en su préstamo de lo que vale su automóvil. Los coches pierden valor rápidamente, por una suma de cientos de dólares cada mes. Si paga todo o casi todo el automóvil con un préstamo, en lugar de hacer un pago inicial, puedes terminar debiendo $ 18, 000 cuando su automóvil solo vale $ 15, 000.

Esto no es necesariamente un problema, aparte del hecho de que pagará ese préstamo por un tiempo. Sin embargo, si tuviera un accidente y totalizara su auto, su seguro de automóvil solo cubriría el valor actual del automóvil. Si su automóvil vale $ 15, 000 y todavía debes $ 18, 000 en su préstamo, vas a terminar pagando $ 3, 000 de su bolsillo por un automóvil que ya no puede conducir.

Para evitar este error, hacer un pago inicial mayor. Acortar el plazo de su préstamo también puede ayudar, mientras que aumenta sus pagos mensuales, eso también significa que está pagando su préstamo rápidamente.

Asegúrese de consultar esta guía sobre los tipos de cobertura de seguro de automóvil para ayudarlo a decidir cuánto seguro de automóvil es adecuado para usted.

3. Aceptar financiamiento del concesionario sin obtener una aprobación previa en otro lugar

Obtener el mejor préstamo a bajo interés para su automóvil puede ahorrarle cientos de dólares al año en intereses. Para hacer esto, querrá darse una vuelta y comparar las tasas de una variedad de prestamistas.

Si bien tomar el financiamiento del concesionario es conveniente, obtendrá un mejor trato al solicitar la aprobación previa a través de una variedad de bancos y uniones de crédito antes de comenzar a comprar un automóvil. Esto también le dará una mejor idea de cuánto puede pedir prestado y para qué tasas califica. que le ayudará a establecer un presupuesto. Más, estas instituciones pueden ofrecerle un mejor trato que el que ofrecería un concesionario de automóviles.

4. Tomar la tasa de su banco o cooperativa de crédito sin preguntar si su distribuidor puede superarla.

Una vez que haya recibido la aprobación previa de algunas instituciones diferentes, Puede imprimir sus cartas de aprobación previa y llevarlas al concesionario. Preguntarle al distribuidor si puede superar las tarifas que ya le ofrecieron también puede generar grandes ahorros.

Algunas personas prefieren acudir a su banco o cooperativa de crédito antes que a la financiación del concesionario. Puede pensar que esto es más fácil o más seguro que seguir lo que ofrece su concesionario de automóviles. Sin embargo, en la mayoría de los casos, Lo mejor es ir con quien pueda ofrecerle el mejor préstamo. Asegurar la tasa de interés más baja posible debe ser su principal prioridad, pero asegúrese de obtener un plazo de préstamo que sea cómodo para usted también. Y evite los préstamos que cobran tarifas por pago anticipado si cancela el préstamo antes de tiempo.

5. Elección del plazo de préstamo incorrecto

Los préstamos para automóviles suelen tener plazos de entre 24 y 72 meses. Es posible que tenga la tentación de obtener el plazo de préstamo más largo porque eso hace que sus pagos mensuales sean más bajos. Sin embargo, extender su préstamo durante un largo período de tiempo significa pagar más intereses. También puede significar encontrarse al revés con su préstamo si lo está pagando más lentamente de lo que se deprecia el valor de su automóvil.

Por otro lado, La selección de un préstamo a corto plazo significa pagos mensuales más elevados. Si los encuentra difíciles de pagar, podría terminar perdiendo un pago mensual, lo que puede generar más deudas y dañar su crédito. Un plazo de préstamo un poco más largo con pagos mensuales más pequeños le dará a su presupuesto un poco más de margen de maniobra.

Siempre puede cancelar su préstamo antes de tiempo. Es inteligente mantener el plazo de su préstamo lo más corto posible, pero puede optar por un plazo que lo deje con pagos mensuales más pequeños de lo que realmente puede pagar para tener cierta flexibilidad.

Los mejores préstamos personales de Ascent para 2021

El equipo de Ascent examinó el mercado para ofrecerle una lista de los mejores proveedores de préstamos personales. Ya sea que esté buscando pagar sus deudas más rápido reduciendo su tasa de interés o necesitando algo de dinero extra para hacer frente a una gran compra, Estas opciones, las mejores de su clase, pueden ayudarlo a alcanzar sus metas financieras. Haga clic aquí para obtener el resumen completo de las principales selecciones de The Ascent.

-

¿Qué es una escritura fiduciaria de obligaciones?

Montón de papeleo recortado. Una escritura de fideicomiso de obligaciones es un instrumento de deuda que va acompañado de un contrato de reembolso de la empresa que emite la deuda. La empresa recibe

-

¿Qué porcentaje de las ventas o los ingresos brutos deberían destinarse a la nómina de mi pequeña empresa?

La administración de la nómina de las pequeñas empresas a menudo implica un delicado equilibrio entre maximizar los ingresos y limitar los costos laborales. Si tiene más empleados de los que necesita,

-

Por qué el alcalde entrante de la ciudad de Nueva York, Eric Adams, quiere ir a lo grande con las criptomonedas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

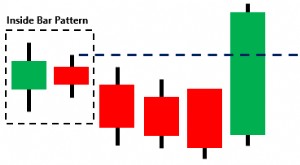

¿Qué es un patrón Hikkake?

Un patrón de hikkake, simplemente conocido como hikkake, es un patrón de velas utilizado por los comerciantes para identificar una tendencia a corto plazo en el precio de una acción Dow Jones Industri

deuda

- Haga esto si tiene demasiada deuda de tarjeta de crédito

- Por qué necesita saber la diferencia entre deudas garantizadas y no garantizadas

- 5 formas de prevenir una espiral de deuda

- 12 formas legítimas de obtener alivio de la deuda de préstamos para estudiantes en 2021

- El problema de la empresa zombi y lo que significa para nuestras economías - podcast

- Las empresas de servicios públicos están comenzando a invertir en baterías grandes en lugar de construir nuevas plantas de energía

-

¿Qué es la Liquidación LIFO?

¿Qué es la Liquidación LIFO? La liquidación de LIFO se refiere a la práctica de vender con descuento mercancía más antigua en existencia o materiales en el inventario de una empresa. compuesto por todas las materias primas, traba...

-

Cómo usar un libro para construir una carrera o un negocio

Cómo usar un libro para construir una carrera o un negocio Imagínese conocer a la persona que puede tener un gran impacto en su carrera. Tal vez sea un inversionista ángel para su puesta en marcha o un ejecutivo corporativo que puede conseguirle algunos proye...

-

Posicionamiento de almacén:qué es y consejos para mejorar

Posicionamiento de almacén:qué es y consejos para mejorar Los gerentes de instalaciones deben lidiar constantemente con una complejidad creciente. Sus almacenes se ocupan de más SKU, y están bajo presión para sacarlos por la puerta más rápido. Con ranurado d...

-

Cómo eliminar una línea comercial negativa de su informe de crédito

Cómo eliminar una línea comercial negativa de su informe de crédito Cómo eliminar una línea comercial negativa de su informe de crédito Advertencia Nunca haga un pago por una deuda incobrable una vez que haya llegado a su informe crediticio como una línea comercial...