Lo que enseñamos a los estudiantes de secundaria sobre los préstamos para estudiantes

MM Nota:Recientemente me conecté con Kyle y estaba tan sorprendido por su historia, que tenía que tenerlo en el blog. Esto es realmente importante. Las escuelas secundarias son donde comienza la deuda de préstamos estudiantiles y lo que se les dice a los estudiantes es absolutamente impactante. Todos compartimos la responsabilidad con los estudiantes educados en préstamos para estudiantes, pero los profesores pueden tener el mayor impacto.

He sido profesor de secundaria durante nueve años. Y es francamente aterrador.

No, no porque cualquier momento pueda ser captado en SnapChat, Instagram o Facebook.

Porque, las escuelas secundarias se están convirtiendo en un terreno propicio para la deuda .

Sí, me escuchaste correctamente.

A los estudiantes se les enseña que sacar grandes préstamos estudiantiles está bien y que endeudarse vale la pena.

Desafortunadamente, Me enseñaron lo mismo. Debido a que mi familia solo había ahorrado unos pocos miles de dólares, No tuve elección. Fui a la escuela con préstamos estudiantiles.

Me dijeron, y enseñé toda mi vida que los préstamos para estudiantes son una opción viable y buena para promover su posición en la vida.

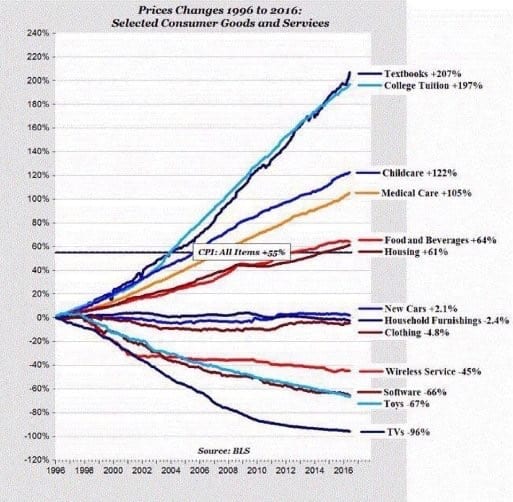

Los costos de matrícula universitaria continúan disparándose =más préstamos para estudiantes

“¡Los préstamos para estudiantes son una buena deuda! " Me dijeron. Eran simplemente normales.

Saqué préstamos y adeudaba más de $ 30, 000 para cuando me gradué. Luego cargué con esa deuda durante 6 años. Hasta que cumplí 28 años, finalmente rompí el sistema y emprendí un viaje de 18 meses para salir de lo "normal".

Ahora soy profesor de estudios sociales en la escuela secundaria. Entonces, ¿qué les decimos a nuestros estudiantes? ¿Ha mejorado la asesoría sobre preparación profesional y préstamos para estudiantes?

No, ha empeorado. Mucho peor.

Para todos los que no son profesores de secundaria (y tal vez para algunos de ustedes que lo son), aquí está la primicia.

En los niños de hoy está arraigado que "si no vas a la universidad, no conseguirás un buen trabajo y morirás pobre y solo ". Seriamente. Eso es lo que les dicen.

Seguro que tal vez no con esas palabras exactas Pero usted consigue el punto. El mensaje está en todas partes. Ir a la universidad. Obtenga préstamos. Haz todo lo que puedas para pagar la universidad. Valdrá la pena.

¿Creo que los estudiantes de secundaria deberían ir a la universidad? Seguro. Estoy a favor de la educación superior Realmente soy. Pero no es el único camino. Y sacar préstamos para estudiantes no es la única opción.

Lo que no estoy a favor es la atmósfera a la que estamos empujando a los niños:

¿No obtuviste becas? Está bien, préstamos para estudiantes están disponibles.

¿No trabajaste durante la escuela secundaria? ¡Préstamos para estudiantes al rescate!

¿Tus padres no ahorraron para la universidad? ¡Obtenga un préstamo estudiantil y será un ganador hoy!

La realidad es los préstamos para estudiantes casi se consideran "algo bueno . " Esto es absolutamente una locura para mí. La deuda no es "algo bueno" . Me tomó un tiempo aprender esto pero creo firmemente en la teoría de que "es difícil ahorrar dinero si le debes dinero a otra persona".

Nadie, y me refiero a nadie, les está diciendo lo serio que es obtener un gran préstamo. La forma en que se vende es casi como "dinero gratis, "Seguro que tendrás que devolver el dinero en el futuro, pero no se preocupe, para entonces estará ganando MUCHO DINERO.

¿Pero es eso cierto? Veamos los números:

7 de cada 10 estudiantes universitarios se gradúan de la universidad con casi $ 30, 000 en préstamos para estudiantes. Ese número solo está aumentando a medida que los costos universitarios están en su punto más alto. También, el interés compuesto está paralizando a los nuevos graduados y su potencial de ahorro futuro. Digamos que te gradúas con $ 28, 400 en préstamos estudiantiles. Su costo no es solo $ 28, 400. Su préstamo tiene una tasa de interés del 4,66% y el plazo del préstamo es de 10 años.

Su costo total durante la vida útil del préstamo:$ 35, 583.

Y eso es en el lado bajo.

Si tiene préstamos para estudiantes, consulte Credible, donde puede obtener una tasa de refinanciamiento de préstamos estudiantiles mucho más baja, lo que fácilmente podría ahorrarle miles y miles de dólares durante la vigencia del préstamo.

Aunque está bien ¡Tienes un buen trabajo ahora que te graduaste! Puedes comprar una casa un coche nuevo, tener algunos hijos y vivir felices para siempre!

No exactamente. La deuda de préstamos estudiantiles está paralizando a los millennials en vidas y decisiones con las que nunca pensaron que tendrían que lidiar. Estamos haciendo retroceder el matrimonio la propiedad de una vivienda es un sueño imposible, y niños? ¡Apenas quiero un perro en este momento! Seriamente, Tengo 28 años y ¿cómo puedo pensar en tener hijos? Seguro que no pronto.

Los estudios también han demostrado que si tiene deudas por préstamos estudiantiles, sus cuentas de jubilación crecerán a la mitad de la tasa de las que no tienen deudas.

¿UNA SOLUCIÓN POTENCIAL?

Entonces, ¿cómo arreglamos esta atmósfera de que "los préstamos para estudiantes son una buena deuda"?

Cambie con las personas que tienen la mayor posibilidad de impactar a nuestros niños:Maestros, consejeros, y padres.

En lugar de tomar una clase de exploración de carreras, Hagamos obligatorio que todos los niños tomen un curso de finanzas personales en el que tengan que tener un plan para su futuro financiero.

No es un mundo de fantasía dales una casa y un coche. Ejemplos del mundo real.

Creo que la educación financiera simple en las escuelas secundarias es la clave para resolver la crisis de préstamos estudiantiles.

No hay un momento más impresionable para los estudiantes que cuando están en la escuela media y secundaria. Los maestros y consejeros los ven y los impactan más que la mayoría de las personas, incluidos los padres. Somos los que más estamos cerca de ellos, tenemos la oportunidad de cambiar la tendencia.

Se necesitarán algunas conversaciones difíciles y francas, pero es necesario si queremos revertir la tendencia. Los sistemas educativos en su conjunto deben dejar de promover los préstamos para estudiantes como "algo bueno". Si quieres algo trabaja por ello. Si quieres ir a una escuela privada fuera del estado, Será mejor que obtengas buenas calificaciones y solicites tantas becas en tu penúltimo / último año de la escuela secundaria que obtengas un túnel carpiano por escribir tanto.

Es mejor que planee trabajar más de 20 horas por semana MIENTRAS esté en la universidad para comenzar a pagar esos préstamos temprano, por no hablar de seguir solicitando becas. Será mejor que vayas a la escuela con un plan. Está bien explorar tu trayectoria profesional, pero pasar dos años y medio haciendo "estudios generales" bien podría ser apostar en Las Vegas.

Necesitamos educar a estos estudiantes con información que pueda prepararlos para el éxito en su futuro.

No necesitamos enviarlos a una fábrica de diplomas solo para que salgan en peor situación financiera que si hubieran trabajado en McDonald's durante cuatro años.

Kyle es un bloguero de finanzas personales quien pagó $ 33, 000 de préstamos estudiantiles en 18 meses! Su objetivo es compartir estrategias, consejos, y trucos para salir de deudas y ahorrar dinero! Consulte el blog de Kyle en dollardiligence.com.

Síguelo en Twitter @dollardiligence

Aprende más: Lea nuestra publicación detallada sobre cómo funcionan los préstamos para estudiantes.

-

Cómo eliminar las restricciones de escritura

Un juez mirando documentos. Una restricción de escritura es una obligación contractual que limita el uso o la transmisión de la propiedad por parte del propietario. En la mayoría de los estados, Las

-

¿Qué es un desembolso inicial?

Un desembolso inicial se refiere a las inversiones iniciales necesarias para comenzar un proyecto determinado. Por ejemplo, si abre una nueva fábrica, una empresa necesitaría comprar nuevos terrenos y

-

Fondos mutuos para un inversor conservador - 2019

La inversión en fondos mutuos ha aumentado exponencialmente en los últimos años. Sin embargo, Muchos inversores todavía se preguntan si los fondos mutuos son seguros o albergan algún plan para inver

-

El efecto de la indemnización por despido en los beneficios por desempleo de Illinois

Las prestaciones por desempleo y la indemnización por despido pueden ser fuentes vitales de ingresos. Perder un trabajo puede ser doloroso psicológicamente e incluso más devastador económicamente. Cu

deuda

- 5 razones por las que se le puede negar una tarjeta de crédito incluso con buen crédito

- Destrucción

- Estudio:Los préstamos personales pueden ayudar a resolver problemas de deudas anteriores

- Explorando los pros y los contras de un préstamo con garantía de ahorro

- Revisión de LifeLock 2021

- ¿Debería obtener una tarjeta de crédito?

-

Conteo del ciclo de inventario 101:mejores prácticas y beneficios

Conteo del ciclo de inventario 101:mejores prácticas y beneficios Aprenda todo lo que necesita saber sobre el seguimiento de inventario con recuento cíclico, incluyendo los métodos, proceso, frecuencia, pasos, y beneficios. ¿Qué es el recuento cíclico? El recuen...

-

¿Qué es el presupuesto de capital?

¿Qué es el presupuesto de capital? La presupuestación de capital se refiere al proceso de toma de decisiones que siguen las empresas con respecto a qué proyectos intensivos en capital deben llevar a cabo. Estos proyectos intensivos en ...

-

Cómo verificar el saldo de MasterCard

Cómo verificar el saldo de MasterCard Ya sea que tenga un crédito MasterCard, tarjeta de débito o prepago, puede verificar su saldo actual para asegurarse de que tiene suficiente dinero para cubrir sus compras. MasterCard no emite sus pro...

-

Reseñas de tarjetas de crédito:las mejores tarjetas de crédito de recompensas para mejoras en el hogar

Reseñas de tarjetas de crédito:las mejores tarjetas de crédito de recompensas para mejoras en el hogar Del equipo de Mint:Mint puede recibir una compensación si hace clic en los enlaces a las ofertas de nuestros socios emisores que aparecen en este artículo. incluido Chase. Nuestros socios no avalan, r...