MyFedLoan:todo lo que necesita saber

El momento en el que ha estado trabajando durante más de 15 años finalmente ha llegado:se está graduando de la universidad.

Diploma en mano, es hora de encontrar su primer trabajo para que pueda compartir todas las habilidades que ha aprendido con el mundo y comenzar a construir una carrera significativa.

Si eres como los graduados universitarios más recientes, probablemente tenga una montaña de deudas por préstamos estudiantiles que pagar. Esto no es sorprendente si se tiene en cuenta que la matrícula promedio de una universidad pública estatal es de $ 10, 116 para el año escolar actual. Las universidades privadas son incluso más caras, con la matrícula anual promedio rondando los $ 36, 801.

Si eres como los graduados universitarios más recientes, probablemente tenga una montaña de deudas por préstamos estudiantiles que pagar. Esto no es sorprendente si se tiene en cuenta que la matrícula promedio de una universidad pública estatal es de $ 10, 116 para el año escolar actual. Las universidades privadas son incluso más caras, con la matrícula anual promedio rondando los $ 36, 801.

Ahora que te graduaste aunque, debe comenzar a pensar en cómo pagar sus préstamos. El reloj comenzará a correr pronto. Una vez que finalice el período de gracia de pago estándar de seis meses, el interés comenzará a acumularse rápidamente.

Para ayudarlo a realizar los pagos del préstamo, el Departamento de Educación de EE. UU. le asignará automáticamente un proveedor de servicios de préstamos, que es una empresa financiera que se encarga de los reembolsos de préstamos.

Servicio MyFedLoan

Hay un total de nueve proveedores de servicios de préstamos alineados con el gobierno en los Estados Unidos, y MyFedLoan es uno de los más grandes.

Entonces, en la lotería de reembolso de préstamos, Es muy probable que se familiarice con su plataforma antes de darse cuenta.

La buena noticia es que si desea obtener más información sobre MyFedLoan, Has venido al lugar correcto. Siga leyendo para aprender todo lo que necesita saber sobre este popular proveedor de servicios de préstamos.

Navegacion rapida:

- ¿Qué es MyFedLoan?

- Cómo empezar

- Opciones de reembolso

- Opciones de pago alternativas

- Ventajas de MyFedLoan

- Reseñas negativas

- Preguntas frecuentes

- ¿MyFedLoan es para usted?

¿Qué es MyFedLoan?

MyFedLoan es la plataforma en línea para FedLoan Servicing, una organización de servicio de préstamos estudiantiles sin fines de lucro administrada por la Agencia de Asistencia para la Educación Superior de Pensilvania.

Según el sitio web de la agencia, MyFed Loan se fundó para respaldar la capacidad del Departamento de Educación de EE. UU. Para atender los préstamos federales para estudiantes. El objetivo declarado del proveedor es ayudar a estudiantes como usted a pagar sus préstamos con éxito.

MyFedLoan presta servicios a los prestatarios cuyos préstamos están incluidos en el Programa de Préstamos Directos William D. Ford. Si ha obtenido un Préstamo con subsidio del Direct Loan Program, Préstamo del Direct Loan Program sin subsidio, Préstamo PLUS del Direct Loan Program, o un Préstamo de Consolidación del Direct Loan Program, sus reembolsos se pueden procesar en la plataforma.

Más lejos, los prestatarios que planean trabajar en el sector público y aprovechar el Programa de condonación de préstamos por servicio público (PSLF) del gobierno se emparejan automáticamente con FedLoan Servicing.

MyFedLoan:Cómo empezar

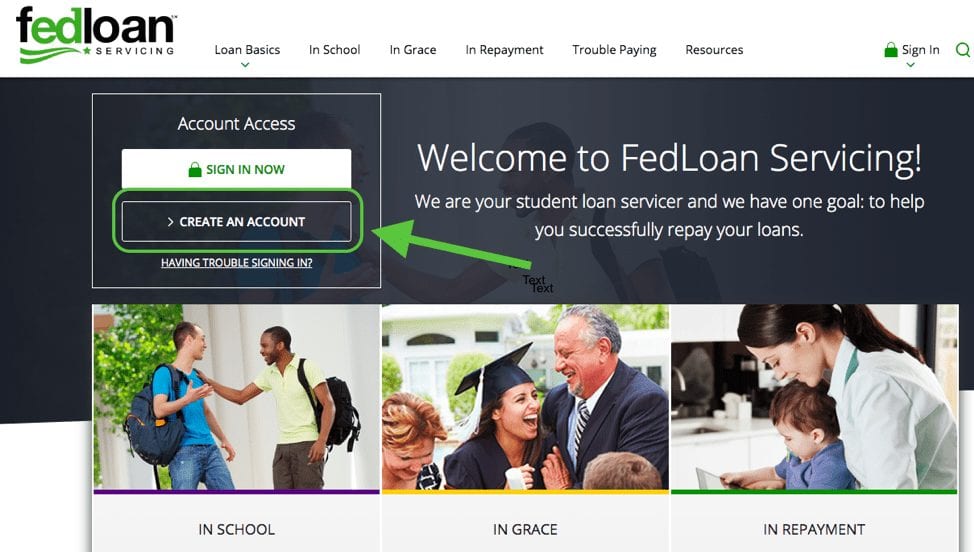

El primer paso para comenzar con MyFedLoan es crear una cuenta en línea, que solo debería tomar unos minutos. Simplemente visite el sitio web MyFedLoan y haga clic en "Crear una cuenta" en la parte superior izquierda para registrarse.

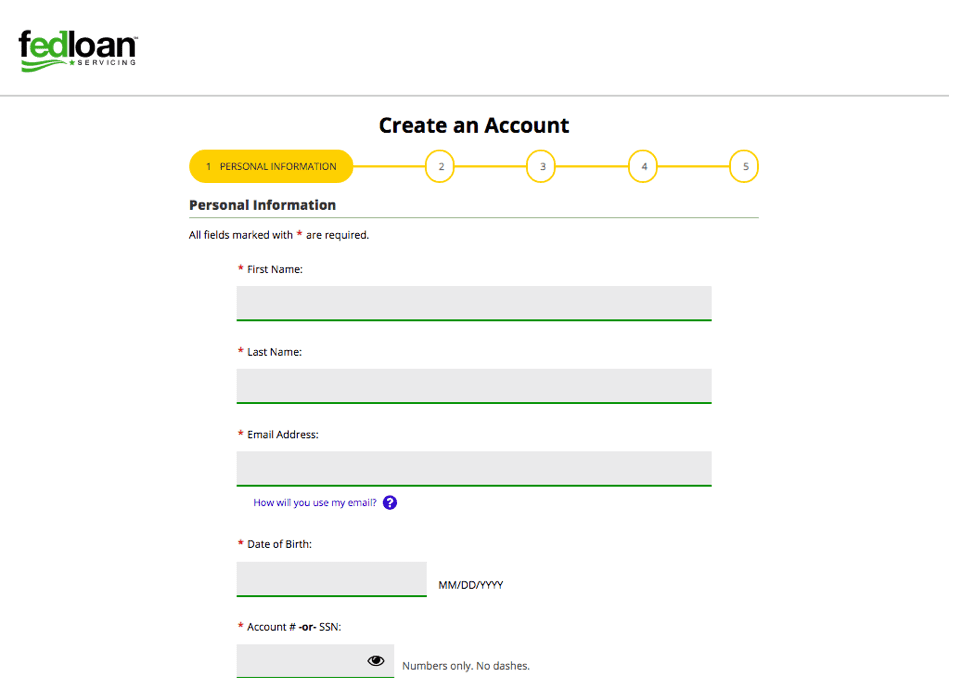

Próximo, tendrás que ingresar tu información personal, incluyendo tu nombre, Número de seguridad social, y número de cuenta para confirmar su identidad.

Debido a la naturaleza sensible de la información financiera de préstamos estudiantiles, recomendamos usar un fuerte, contraseña única para su cuenta, tal como lo haría con su banco en línea.

Una vez que haya configurado su cuenta y haya iniciado sesión en la plataforma, es hora de prepararse. Los montos de su préstamo se completarán automáticamente en su cuenta y podrá ver exactamente cuánto debe.

Tomar una respiración profunda, ¡superarás esto!

Opciones de pago de préstamos para estudiantes con MyFedLoan

Ahora que ha creado su cuenta, es hora de averiguar qué tipo de planes de pago funcionan mejor para usted. MyFed Loan ofrece dos opciones estándar de pago de préstamos, que son los siguientes:

- Reembolso estándar. Este plan ofrece el camino más rápido para liquidar sus préstamos estudiantiles con un plazo de 10 años para préstamos no consolidados y un plazo de 30 años para préstamos consolidados.

- Reembolso gradual . Este plan ofrece un plazo de pago de 10 años y comienza con primas mensuales más bajas que aumentan cada dos años. Inicialmente, sus pagos mensuales más bajos cubren solo los intereses.

La idea detrás del plan de pago gradual es que sus ganancias aumentarán con el tiempo. Este plan podría ser ideal para los recién graduados que tienen mucho dinero en efectivo.

La baja, sin embargo, es que hacer pagos más bajos por adelantado significa que terminará pagando más intereses durante el transcurso de su préstamo. Como tal, recomendamos evitar esta ruta siempre que sea posible.

Para obtener consejos sobre cómo liquidar sus préstamos estudiantiles más rápido, mira esto.

Opciones de pago de préstamos alternativos de MyFedLoan

Si tiene dificultades para conseguir el efectivo para hacer los pagos de su préstamo, MyFedLoan ofrece varios planes de pago extendidos que se adaptan a la mayoría de situaciones, incluso:

- Pago por ingresos (PAYE). Este plan tiene en cuenta sus ingresos y el tamaño de la familia para determinar un monto de pago mensual de alrededor del 10% de sus ingresos discrecionales. Después de 20 años de pagos calificados, se concede la condonación del préstamo.

- Reembolso basado en ingresos. Este plan requiere pagos de alrededor del 15% de sus ingresos discrecionales por un plazo de 20 o 25 años, después de lo cual se le perdonará el préstamo.

- Reembolso sensible a los ingresos. Este es un plan a corto plazo que le permite realizar pagos mensuales más bajos hasta por cinco años en caso de que no pueda realizar los pagos mensuales requeridos. El monto de la prima mensual se basa en sus ingresos y los pagos siempre deben cubrir los intereses acumulados. Si opta por esta ruta, está considerando un plazo máximo de préstamo de 15 años. (Nota:este plan solo está disponible para préstamos distribuidos a través del programa de préstamos educativos federales para familias).

- Reembolso condicionado a los ingresos. Este plan requiere pagos mensuales del 20% de su ingreso discrecional mensual o del monto que pagaría en un plazo fijo de 12 años. el que sea más bajo. Después de 25 años de pagos de préstamos calificados, su préstamo será condonado.

- Amortización fija extendida. Este plan extiende el plazo de su préstamo fijo de 10 a 25 años. Sus pagos mensuales serán más bajos, pero pagará más intereses durante el transcurso de su préstamo. (Nota:debe tener más de $ 30, 000 en préstamos del Direct Loan Program o préstamos del Programa FFEL pendientes para calificar para este plan).

- Amortización gradual ampliada. Este plan extiende el plazo de su plan de pago gradual hasta por 25 años. Similar al plan de pago gradual estándar, Las primas mensuales son más bajas al principio y aumentan a lo largo del plazo de su préstamo. (Nota:debe tener más de $ 30, 000 en préstamos directos pendientes o préstamos del programa FFEL para calificar para este plan).

- Pago-según-ingresos-revisado (REPAYE). Este plan de pago extendido es similar a PAYE, excepto que su prima mensual está influenciada por los ingresos de su cónyuge (si corresponde). El plazo del préstamo es de 20 años para los programas de pregrado tradicionales y de hasta 25 años para los estudios de posgrado y profesionales. La condonación de préstamos se ofrece después de 20 años para títulos universitarios tradicionales y 25 años para títulos de posgrado y profesionales.

Lo que nos gusta de MyFedLoan

Una de las principales características que nos gustan de MyFed Loan es la amplia gama de opciones de pago, como se describió anteriormente.

Dado que nunca se sabe qué tipos de contratiempos financieros experimentará en la vida, por ejemplo, ser despedido de su trabajo o tener que desembolsar miles de dólares para gastos médicos de emergencia:muchos prestatarios encontrarán tranquilizador que puedan evitar la morosidad simplemente reduciendo sus primas mensuales.

La plataforma MyFedLoan también es bastante sencilla de usar, que no duele.

Pros

- Amplia gama de opciones de pago.

- Plataforma fácil de usar

Comentarios negativos sobre MyFedLoan

Ya que está leyendo este artículo, Probablemente también haya echado un vistazo a los cientos de reseñas negativas en línea sobre MyFedLoan. Una búsqueda rápida en Google indicará que MyFedLoan ha recibido cientos de reseñas de 1 estrella en el pasado y que la empresa solía tener una calificación de "F" del Better Business Bureau. Este sitio web de Asuntos del Consumidor también indica una insatisfacción similar del cliente.

Algunas de las quejas más comunes incluyen que MyFedLoan no procesa los pagos correctamente, es difícil aplicar pagos a un solo préstamo, y es difícil realizar pagos adicionales. Y lo que es más, algunos prestatarios han informado que estos errores resultan en cargos por intereses adicionales en su cuenta, mientras que otros han experimentado un puntaje crediticio más bajo como resultado de una etiqueta de “mala reputación” que se aplicó incorrectamente a su préstamo.

Si simplemente está harto de MyFedLoan o desea buscar opciones alternativas de refinanciamiento, es posible que desee leer esta publicación para obtener más información sobre la refinanciación de préstamos para estudiantes.

Preguntas frecuentes más comunes de MyFedLoan

P:¿Cómo realizo el pago de un préstamo?

R:Hay varias formas de realizar pagos a su cuenta MyFedLoan, incluyendo:vincular su cuenta bancaria para domiciliación bancaria (recomendado); realizar un pago por teléfono llamando al 1-800-699-2908; enviar un cheque por correo; realizar un pago único en su sitio web; o realizar un pago en la aplicación.

P:¿Puedo cambiar la fecha de vencimiento de mi préstamo?

A:si, puede cambiar la fecha de su préstamo si su pago aún no ha vencido. Para cambiar su fecha de vencimiento, también debe:

- Estar en amortización activa

- Realice su primer pago programado a tiempo

- Manténgase al día con sus pagos mensuales

- Solicite una fecha entre el 1 y el 28 del mes

Pueden pasar hasta dos ciclos de facturación para que su nueva fecha de vencimiento entre en vigencia. Dependiendo de cuándo se realiza la solicitud y cuándo vence su pago, la solicitud también puede resultar en dos pagos dentro de un ciclo de facturación de 30 días.

P:¿Cuáles son mis opciones si no puedo pagar el pago de mi préstamo?

R:Tan pronto como crea que no podrá realizar su pago a tiempo, le recomendamos que se comunique con MyFed Loan y analice sus opciones. Como ocurre con cualquier situación financiera complicada, cuanto más proactivo seas, cuanto más tiempo tendrá para garantizar el mejor resultado financiero para su situación. Con eso dicho, sus opciones son las siguientes:

- Ajustar su fecha de vencimiento (como se mencionó anteriormente)

- Cambiar su plan de pago (por ejemplo, a un plan de pago extendido que conlleva una prima mensual más baja)

- Posponer el pago mediante un aplazamiento o indulgencia que se puede hacer a través de la opción "Problemas de pago" en su cuenta

P:¿Por qué recibo una factura mientras todavía estoy en la escuela?

R:Si estás de regreso en la escuela y recibes una factura por un préstamo que sacaste de tu escuela anterior, podría deberse a que MyFedLoan suele tardar algunas semanas en actualizar el estado de su inscripción con su nueva escuela. En esta situación, puede realizar el pago (que recomendamos, si es posible) o solicite una Tolerancia General en la sección "Problemas de pago" de su cuenta. Una vez que se actualice su estado, dejará de recibir facturas mientras esté inscrito en la escuela.

P:¿Cómo me comunico con MyFed Loan?

Para consultas generales, llame al 1-800-699-2908 entre las 8 a.m. y las 9 p.m. Hora del este, De lunes a viernes.

Su dirección postal es:

Departamento de Educación

Servicio de FedLoan

CORREOS. Caja 790234

San Louis, MO 63179-0234

Las cartas y la correspondencia deben enviarse a:

Servicio de FedLoan

CORREOS. Caja 69184

Harrisburg, PA 17106-9184

Las disputas crediticias deben enviarse a:

Crédito de servicio de FedLoan

CORREOS. Box 60610

Harrisburg, PA 17106-0610

Las cartas y la correspondencia relacionadas con la consolidación deben enviarse a:

Departamento de Consolidación de FedLoan

CORREOS. Caja 69186

Harrisburg, PA 17106-9186

Para quejas, comuníquese con la Oficina de Defensa del Consumidor al:

Agencia de Asistencia para la Educación Superior de Pensilvania

La Oficina de Defensa del Consumidor

1200 North 7th Street

Harrisburg, PA 17102

Visite esta página para ver su información de contacto completa.

Opinión final sobre MyFedLoan

Nunca habrá un sistema perfecto de procesamiento de préstamos estudiantiles operado por el gobierno.

Es por eso que recomendamos salir de las deudas lo más rápido posible e incluso evitar pedir préstamos en primer lugar si puede. Para más sobre eso, Eche un vistazo a esta publicación sobre administración de dinero que detalla cómo maximizar sus ganancias, comenzando un ajetreo lateral, y salir de las deudas por completo.

Si bien los préstamos para estudiantes no tienen un lado bonito, la plataforma MyFedLoan es fácil de usar. Si está pagando sus préstamos de manera responsable y proactivo con respecto a los ajustes que deben realizarse, no se preocupe, sus préstamos serán cancelados antes de que se dé cuenta. Una vez que llegue a ese punto, realmente puede comenzar a construir un futuro financiero seguro. ¡Buena suerte!

-

8 formas de preservar su patrimonio neto durante la jubilación

Todos sabemos que la clave para una jubilación cómoda es acumular suficiente riqueza para toda la vida después del trabajo. Pero si realmente desea garantizar la seguridad financiera, debe trabajar pa

-

¿Qué es un indicador técnico?

Un indicador técnico es un patrón matemático derivado de datos históricos utilizados por los comerciantes o inversores técnicos para predecir las tendencias futuras de los precios y tomar decisiones c

-

Miami lanzará su propia criptomoneda, MiamiCoin

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Alternativas económicas a la construcción de un cobertizo

Los cobertizos pueden estar hechos de plástico o metal para ahorrar en mantenimiento. Cuando la gente piensa en construir un cobertizo, a menudo piensan en equipos de construcción y los costos asocia

deuda

- 5 razones para obtener un préstamo de consolidación de deuda

- Volver a envejecer cuentas morosas

- Best Egg Review [2021]:préstamos personales flexibles a tasas competitivas

- Capítulo 7 vs. Capítulo 13 Presentaciones de bancarrota:¿Cuál es la diferencia?

- Un acuerdo típico de negociación de deuda con tarjeta de crédito

- El acero es solo otro punto de inflexión para la economía desequilibrada de Gran Bretaña.

-

Cómo abrir una cuenta bancaria cuando le debo dinero a otro banco

Cómo abrir una cuenta bancaria cuando le debo dinero a otro banco Puede abrir varias cuentas bancarias. No tener una cuenta bancaria puede ser un gran desafío, especialmente si su banco anterior cerró su cuenta debido a un sobregiro impago. Afortunadamente, es posi...

-

Stock de Roblox:¿Cuándo se hará pública la plataforma de videojuegos?

Stock de Roblox:¿Cuándo se hará pública la plataforma de videojuegos? Actualización:8 de marzo La lista directa de Roblox todavía está planeada para el 10 de marzo. si busca más detalles sobre la OPI, aquí están las principales cifras necesarias para conocer Roblo...

-

¿Puedo recibir beneficios del Seguro Social si me quedo en casa para cuidar a mi esposa discapacitada?

¿Puedo recibir beneficios del Seguro Social si me quedo en casa para cuidar a mi esposa discapacitada? Tiene derecho a los beneficios del Seguro Social mientras se queda en casa con su esposa discapacitada si ella misma recibe pagos por discapacidad. La Administración del Seguro Social le paga benefici...

-

¿Qué es un intercambio de activos?

¿Qué es un intercambio de activos? Un swap de activos es un contrato derivado entre dos partes que intercambian activos fijos y flotantes. Las transacciones se realizan en el mercado extrabursátil (OTC) El mercado extrabursátil (OTC) e...