¿La deuda se está saliendo de control? Considere la consolidación de deuda con garantía hipotecaria

Optando por consolidación de deuda con garantía hipotecaria puede brindarle una solución viable para reducir tanto sus pagos mensuales como su deuda principal. Consolidación de la deuda es complicado, y el uso de la equidad que tiene en su casa para asegurar el préstamo puede aumentar esta complicación. Solo opte por esta ruta si los beneficios de una consolidación de deuda con garantía hipotecaria superan los riesgos en su caso.

Tasas de interés más bajas

Los préstamos garantizados utilizan garantías para reducir el riesgo en el que incurre el prestamista. Con un préstamo con garantía hipotecaria, está prometiendo una cierta cantidad de propiedad de su casa al prestamista si no cumple. Esto significa que el prestamista puede estar seguro de que no perderá dinero si usted no paga la deuda. Reducir el riesgo para un prestamista siempre resultará en una tasa de interés más baja en la opción de préstamo. Esto puede ahorrarle miles de dólares en lugar de optar por un préstamo de consolidación de deuda sin ninguna garantía.

Requisitos de crédito más bajos

Un desafío para la consolidación de su deuda puede ser su perfil financiero comprometido. A medida que su deuda se sale de control, su puntaje de crédito cae, y se convierte en un cliente menos deseable para un prestamista. La consolidación solo será una solución si primero puede encontrar un préstamo lo suficientemente grande como para pagar sus deudas existentes. Obtener un préstamo en su estado comprometido no será fácil, pero el uso de garantías puede facilitarlo. No solo encontrará tasas de interés más bajas en un préstamo si utiliza una garantía, también le resultará más fácil encontrar préstamos en primer lugar. Cuando se acerca a un prestamista, solo pedirá una suma de dinero en efectivo a cambio de un activo en lugar de la extensión de crédito sin promesa de reembolso.

Sanciones económicas

Toda modificación de la deuda conlleva el riesgo de sanciones financieras. Por ejemplo, un prestamista puede cobrarle una tarifa para cancelar sus deudas antes de tiempo. Similar, un prestamista puede reportarlo a una agencia de crédito por saldar una deuda. Cuando consolida sus deudas, está liquidando varios préstamos a la vez, lo que significa que puede ver una cantidad exponencial de daño en su puntaje crediticio existente. El objetivo es reducir su deuda total, pero si sus acuerdos no son suficientes para cubrir las tarifas y multas impuestas por sus prestamistas, incluso puede terminar aumentando su deuda en lugar de reducir lo que debe.

Riesgo de perder garantías

Los prestatarios a menudo piensan que no pueden perder su casa si su hipoteca está al día. Un préstamo con garantía hipotecaria es una deuda subordinada sobre la vivienda, lo que significa que ocupa el segundo lugar en la línea de una hipoteca. Sin embargo, aún puede perder su casa si no lo hace. Su prestamista con garantía hipotecaria tiene la opción de comprar su hipoteca a su prestamista hipotecario. Si esto ocurre, el prestamista con garantía hipotecaria puede forzar la ejecución hipotecaria de su vivienda con el gravamen del préstamo con garantía hipotecaria. Es posible que tenga todos los pagos de su hipoteca al día durante todo el período de su préstamo y aún así perder su casa si esto ocurre.

-

¿Qué es la relación de costo variable?

La razón de costo variable es una herramienta de contabilidad de costos que se utiliza para expresar los costos de producción variables de una empresa como un porcentaje de sus ventas netas. El índice

-

Cómo cobrar un cheque en una tienda de cambio de cheques

Mujer firmando cheque Las tiendas y los servicios de cambio de cheques son opciones comunes para los hogares a los que la Corporación Federal de Seguros de Depósitos se refiere como no bancarizados y

-

Estos estadounidenses están listos para recibir hasta $ 10, 000 en dinero de estímulo

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo vender tus cosas en Amazon

Una mujer está navegando en su computadora con su tarjeta de crédito. Amazon se jacta de llegar a cientos de millones de clientes, y vendiendo tus cosas en el sitio, puede aprovechar esa audiencia. L

deuda

- 5 cosas que los cobradores de deudas no quieren que sepas

- Los mejores prestamistas hipotecarios en línea para 2021

- Revisión de myFICO para 2021

- Préstamos del USDA | Una guía completa

- La nueva ley detendrá el abuso de los propietarios de viviendas sudafricanos que incumplen

- Las pequeñas empresas australianas podrían verse afectadas por cambios en las tarjetas de crédito comerciales

-

Cómo calcular la depreciación de los muebles

Cómo calcular la depreciación de los muebles Puede calcular la depreciación de los muebles. Los muebles comprados para su uso con un propósito comercial legítimo se pueden deducir para ajustar los ingresos brutos de los contribuyentes. si están...

-

¿Qué sucede si cobra un cheque que es un fraude?

¿Qué sucede si cobra un cheque que es un fraude? Disminuya sus posibilidades de cobrar cheques falsos. Aceptar cheques como pago es algo que la gente hace con regularidad. Todavía hay empleadores que pagan a sus empleados con un cheque en lugar de ...

-

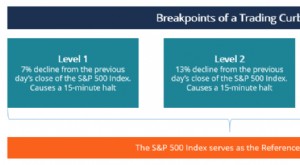

¿Qué es un bordillo comercial?

¿Qué es un bordillo comercial? Un freno a las operaciones es una interrupción temporal de las operaciones impuesta en un esfuerzo por reducir la volatilidad del mercado y las ventas masivas de pánico. También se le llama disyuntor ...

-

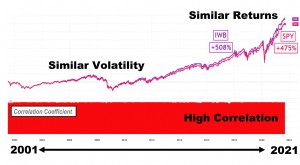

S&P 500 vs. Russell 1000:¿Cuál es la diferencia?

S&P 500 vs. Russell 1000:¿Cuál es la diferencia? S&P 500 vs. Russell 1000:una descripción general El índice Standard &Poors 500 (S&P 500) y el índice Russell 1000 rastrean las acciones de empresas que cotizan en bolsa y ambos se consideran índices...