Nexus del impuesto sobre las ventas para el comercio electrónico:una guía de cumplimiento para 2024

La mayoría de los vendedores de comercio electrónico descubren el nexo del impuesto sobre las ventas de manera equivocada:una carta de un departamento de ingresos estatales sobre una ubicación de inventario que no sabían que tenían, o un cuestionario previo a la auditoría en el que se les pedía que contabilizaran tres años de ventas no registradas. En ese momento, la pregunta ya no es si se debe dinero. Se convierte en cuánto se debe y a cuántos estados.

La razón por la que esto sucede es que las reglas del nexo han cambiado más rápido de lo que la mayoría de los vendedores las siguen, y la brecha entre conocer las reglas y realmente cruzar un umbral es donde se acumulan los impuestos atrasados. A continuación se detalla lo que se considera nexo, qué lo desencadena, cómo encajan las plataformas del mercado y qué hacer una vez que se ha cruzado un umbral.

TL;DR

- Nexus =desencadenante de obligación tributaria: Una empresa crea un nexo de impuestos sobre las ventas a través de la presencia física o la actividad económica (normalmente 100.000 dólares en ventas) y la mayoría de los estados ahora lo hacen cumplir.

- Las reglas están cambiando hacia umbrales exclusivos de ventas: La regla de las 200 transacciones se está eliminando gradualmente, lo que hará que los ingresos sean el principal factor desencadenante en todos los estados.

- Es más que solo físico versus económico: Los vínculos de mercado, de clics, de afiliados y de seguimiento aún pueden crear obligaciones incluso cuando los vendedores creen que están cubiertos.

- El cumplimiento se vuelve complejo rápidamente: Una vez que se activa el nexo, los vendedores deben registrarse, configurar la recaudación de impuestos, presentar declaraciones periódicamente y conciliar entre canales.

- Ignorar el nexo es caro: Los estados identifican activamente a los vendedores, y la falta de registro puede generar años de impuestos atrasados, multas e intereses, que a menudo se pueden evitar mediante la divulgación voluntaria.

- Los datos limpios y la automatización son importantes: Los vendedores multicanal cumplen con las normas manteniendo datos de transacciones estructurados, monitorizando umbrales y utilizando herramientas para gestionar la sincronización, la conciliación y la generación de informes.

¿Qué es el nexo del impuesto sobre las ventas?

La definición más clara proviene del Instituto de Impuestos sobre las Ventas proporcionada en LinkedIn, que ha estado rastreando cómo los estados definen y hacen cumplir el nexo desde mucho antes de Wayfair:

Nexus es la conexión entre una empresa y un estado que crea una obligación de impuesto sobre las ventas. Antes de 2018, esa conexión casi siempre era física. Una tienda. Un almacén. Un empleado. Entonces sucedió Wayfair. La Corte Suprema dictaminó que la actividad económica por sí sola (vender lo suficiente a un estado, incluso sin presencia física) puede crear un nexo. La mayoría de los estados tienen ahora umbrales de nexo económico, normalmente 100.000 dólares en ventas o 200 transacciones. ¿El mayor error que escuchamos? “No tenemos una ubicación allí, por lo que no tenemos ningún nexo”. Eso no ha sido cierto durante años. Y los estados se están poniendo al día rápidamente.

Instituto de Impuestos sobre las VentasLa frase estado de nexo solo significa un estado en el que has establecido esa conexión. No eliges qué estados; los hechos de cómo y dónde vende, selecciónelos por usted. Y debido a que cada estado con un impuesto sobre las ventas ahora aplica algún tipo de nexo económico, los vendedores que construyeron su negocio asumiendo que "sólo estoy registrado en mi estado de origen" generalmente están detrás de las reglas reales.

Leer más sobre impuesto sobre las ventas de comercio electrónico .

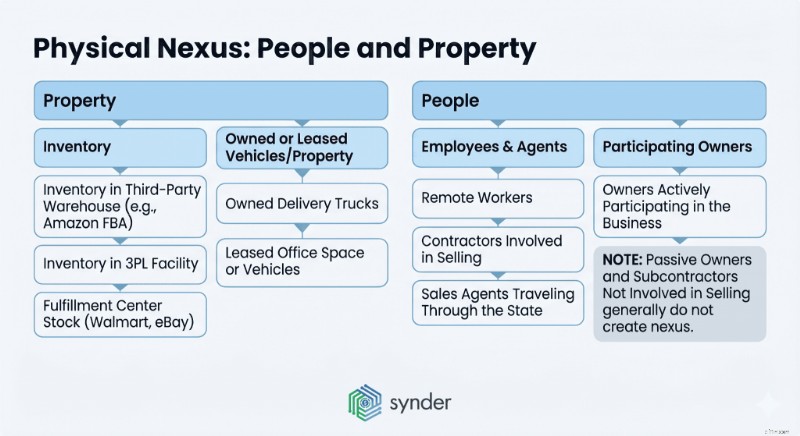

Nexo físico:personas y bienes

El nexo físico es la forma más antigua y simple. Si su empresa tiene personas o propiedades en un estado, tiene un nexo allí desde el primer día:no hay umbral de ventas que cruzar ni período de espera.

Las dos categorías cubren la mayoría de las situaciones. La propiedad incluye cualquier inventario que almacene en un estado, incluso si no es propietario del almacén:productos almacenados en una instalación de Logística de Amazon, bienes en un proveedor de logística externo o existencias en un centro logístico de Walmart, eBay u otra plataforma. Los vehículos propios o arrendados también cuentan, al igual que las propiedades arrendadas. Personas significa empleados, contratistas involucrados en las ventas, agentes de ventas que viajan por el estado y trabajadores remotos, incluso si su sede está en otro lugar. Se cuentan los propietarios que participan en el negocio; Los propietarios pasivos y los subcontratistas que no participan en la venta generalmente no lo hacen.

Cómo se ve esto:una empresa de preparación de comidas con sede en Brooklyn y una oficina en Nueva York que realiza envíos a clientes en California tiene un nexo físico en Nueva York el día de su apertura. El día que Amazon FBA almacena su inventario en un centro logístico de California, también tiene un nexo físico en California. Es por eso que los vendedores multicanal que utilizan Logística de Amazon deben tener cuidado, ya que una única transferencia de inventario puede crear una obligación de registro en un estado en el que nunca se ha vendido un solo pedido directo al consumidor.

Un atajo mental útil :el nexo físico sigue a las personas y la propiedad, no a dónde se encuentra el cliente. Si ni usted ni sus cosas están en el estado, el nexo físico está descartado, pero el nexo económico está comenzando.

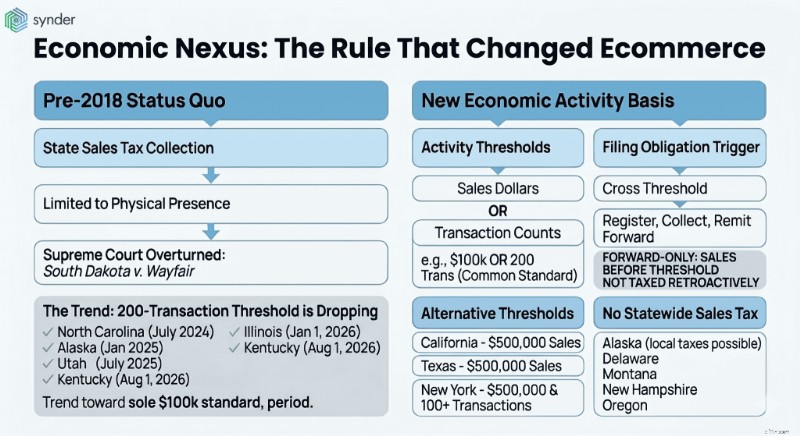

Nexo económico:la regla que cambió el comercio electrónico

Antes de junio de 2018, un estado solo podía exigirle que recaudara impuestos sobre las ventas si tenía presencia física allí. El caso Dakota del Sur contra Wayfair de la Corte Suprema la decisión anuló eso. Los estados ahora pueden imponer el cobro a los vendedores remotos basándose únicamente en la actividad económica del estado:dólares de ventas, recuento de transacciones o ambos.

En cuestión de meses, todos los estados con un impuesto sobre las ventas adoptaron alguna versión de una regla de nexo económico. El estándar más común, inspirado en la ley de Dakota del Sur, ha sido $100 000 en ventas brutas O 200 transacciones separadas en el año calendario actual o anterior. Si cruza cualquiera de los umbrales, deberá registrarse, cobrar y remitir en el futuro (aunque no debe impuestos atrasados sobre las ventas que lo llevaron allí).

El umbral de 200 transacciones está a punto de desaparecer

Ese estándar está cambiando rápidamente. Según el Cuadro estatal del nexo económico del Instituto del Impuesto sobre las Ventas, todos los estados con un impuesto sobre las ventas ahora imponen el nexo económico, pero el desencadenante de 200 transacciones se está eliminando en todo el país.

Carolina del Norte lo abandonó en julio de 2024, Alaska lo siguió en enero de 2025, Utah hizo lo mismo en julio de 2025, Illinois eliminó su recuento de transacciones el 1 de enero de 2026 y Kentucky está programado para seguirlo el 1 de agosto de 2026. La tendencia apunta hacia $100,000 en ventas como el estándar de nexo económico dominante (y en muchos casos único).

Para los vendedores de gran volumen y de bajo precio (por ejemplo, una marca de golosinas para mascotas que vende artículos a 8 dólares), esta es una buena noticia en los estados que han reducido el umbral de transacción:1.000 ventas pequeñas que sumen 40.000 dólares ya no generan una obligación de presentación. Para todos los demás, el cambio es bastante clarificador. La barra ahora es dólares de ventas, punto.

Estados que no siguen la regla de los 100.000 dólares

Algunos estados quedan fuera del estándar de $100,000 marco:

- California – Umbral de ventas de $500 000 (solo ventas)

- Texas – Umbral de ventas de $500 000 (solo ventas)

- Nueva York – $500,000 en ventas y más de 100 transacciones

Estados sin impuestos estatales sobre las ventas:

- Alaska – sin impuestos estatales (las jurisdicciones locales pueden imponer los suyos propios)

- Delaware

- Montaña

- Nueva Hampshire

- Oregón

Umbrales de nexo económico por estado (2026)

La siguiente tabla cubre los 45 estados con impuestos sobre las ventas, más Washington, D.C. Los cinco estados sin impuestos sobre las ventas estatales (Alaska, Delaware, Montana, New Hampshire y Oregon) están excluidos.

Nota : Las jurisdicciones locales de Alaska aún pueden imponer sus propios impuestos, por lo que los vendedores de grandes volúmenes que realizan envíos a ciudades de Alaska deben consultar las reglas locales por separado.

Estado Umbral de ventas Umbral de transacción Lógica / notas Alabama$250,000NingunoSolo ventasArizona$100,000NingunoSolo ventas desde 2021 (TPT)Arkansas$100,000200O – cualquiera de los umbrales activa California$500,000NingunoSolo ventasColorado$100,000NingunoSolo ventas (umbral de transacción eliminado 2019)Connecticut$100,000Y 200Y – ambos deben cumplirseFlorida$100,000NingunoSolo ventas (solo el año calendario anterior)Georgia$100,000200O – cualquiera de los umbrales activa Hawaii$100,000200O (impuesto especial general impuestos)Idaho$100,000NingunoSolo ventasIllinois$100,000NingunoUmbral de transacción eliminado el 1 de enero de 2026Indiana$100,000NingunoSolo ventas (200 transacciones derogadas 2024)Iowa$100,000NingunoSolo ventasKansas$100,000NingunoSolo ventasKentucky$100,000200 (hasta el 1 de agosto de 2026)O hasta el 1 de agosto de 2026, luego $100K soloLouisiana$100,000NingunoSolo ventas (umbral de transacción eliminado 2023)Maine$100,000NingunoSolo ventasMaryland$100,000200O – cualquiera de los umbrales activa Massachusetts$100,000NingunoSolo ventasMichigan$100,000200O – cualquiera de los umbrales activa Minnesota$100,000200O – cualquier umbral activaMississippi$250,000NingunoSolo ventasMissouri$100,000NingunoSolo ventasNebraska$100,000200O – cualquiera de los umbrales activaNevada$100,000200O – cualquiera de los umbrales activaNueva Jersey$100,000200O – cualquiera de los umbrales activaNuevo México$100,000NingunoSolo ventas (bruto) impuesto sobre recibos)Nueva York$500,000Más de 100Y – ambos deben cumplirseCarolina del Norte$100,000NingunoEl umbral de transacción se eliminó en julio de 2024Dakota del Norte$100,000NingunoSolo ventasOhio$100,000200O – cualquiera de los umbrales activadoresOklahoma$100,000NingunoSolo ventasPensilvania$100,000NingunoSolo ventas (12 meses consecutivos)Rhode Island$100,000200O – cualquiera de los umbrales desencadenantesCarolina del Sur$100,000NingunoSolo ventasDakota del Sur$100,000NingunoSolo ventas (umbral de transacción eliminado 2023)Tennessee$100,000NingunoSolo ventasTexas$500,000NingunoSolo ventasUtah$100,000Ninguno Umbral de transacción eliminado julio de 2025Vermont$100,000200O – cualquiera de los umbrales activa Virginia$100,000200O – cualquier umbral desencadenantesWashington$100,000NingunoSolo ventasVirginia Occidental$100,000200O – cualquiera de los umbrales desencadenantesWisconsin$100,000NingunoSolo ventas (umbral de transacción eliminado en 2021)Wyoming$100,000NingunoSolo ventas (umbral de transacción eliminado en 2024)Washington, D.C.$100,000200O – cualquiera de los dos disparadores de umbralUtilice esto como referencia, no como hoja de ruta de registro. Umbrales, períodos de medición y qué cuenta para las ventas brutas (¿solo gravables? ¿ventas exentas también? ¿ventas en el mercado? ) varían, y varios estados han cambiado las reglas en los últimos 12 meses. Siempre confirme con el departamento de ingresos del estado o con un asesor de impuestos sobre las ventas autorizado antes de cancelar el registro u omitir un registro.

Otras formas en que Nexus puede cogerte desprevenido

Más allá del nexo físico y económico, también hay un puñado de tipos de nexo menos discutidos:

- Nexo con el mercado: Si vende a través de Amazon, Walmart, eBay, Etsy o TikTok Shop, estas plataformas generalmente se clasifican como facilitadores del mercado y están obligadas a recaudar y remitir el impuesto sobre las ventas en su nombre. Eso no siempre significa que esté totalmente exento de responsabilidad porque muchos estados todavía cuentan las ventas en el mercado para su propio umbral de nexo económico, lo que puede requerir que se registre incluso si el mercado recauda el impuesto real.

- Nexo de clic: Algunos estados dicen que tiene un nexo si los afiliados del estado le envían clientes a través de enlaces de referencia. Aproximadamente 15 estados tienen leyes de nexo de clics vigentes, incluidos Nueva York, California, Pensilvania, Connecticut, Maine, Rhode Island, Vermont, Luisiana, Arkansas y Kansas, con umbrales típicamente establecidos en $10,000 en ventas impulsadas por referencias durante 12 meses.

- Nexo de afiliados: A diferencia del clic, esto se aplica cuando una entidad relacionada (una empresa matriz, una empresa hermana o una marca afiliada) opera en el estado y respalda significativamente sus ventas, por ejemplo, manejando devoluciones o brindando servicio al cliente.

- Nexo final: Incluso después de detener la actividad que creó el nexo, algunos estados exigen que sigas recolectando durante un período definido. California es un ejemplo:si cruza su umbral de 500.000 dólares durante un año calendario, seguirá siendo responsable del resto de ese año y del siguiente, incluso si sus ventas caen por debajo del umbral.

El nexo final es el que la mayoría de los vendedores pasan por alto cuando intentan "darse de baja" demasiado pronto. Consulte la regla en cada estado antes de detener la recolección.

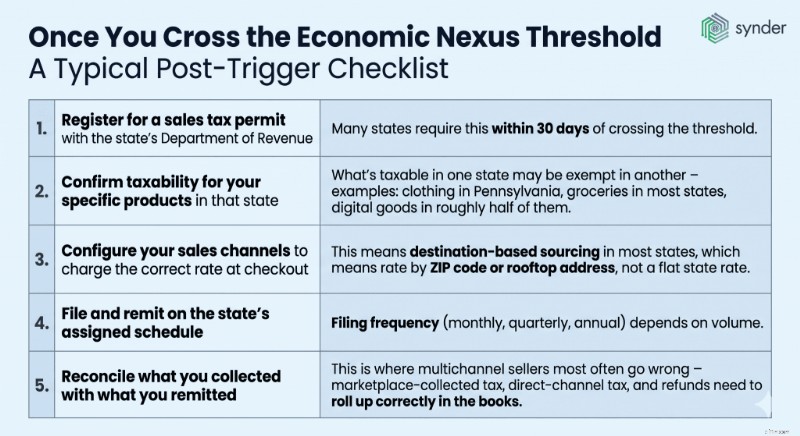

Una vez que cruzas el umbral

Activar el nexo es sólo el comienzo, y lo que sigue es donde radica la verdadera complejidad operativa.

Estados Unidos no es un sistema tributario único, sino una red de 12,414 jurisdicciones, con 681 cambios de tasas y 335 nuevas autoridades tributarias agregadas solo en 2025, incluidas 108 nuevas ciudades y 219 impuestos de distrito, el nivel más alto desde 2017, según Vertex Inc.

Este es el entorno en el que entran los vendedores una vez que se activa el nexo. Una lista de verificación típica posterior a la activación se ve así:

- Regístrese para obtener un permiso de impuesto sobre las ventas con el Departamento de Ingresos del estado. Muchos estados exigen esto dentro de los 30 días posteriores a cruzar el umbral.

- Confirma la tributación de tus productos específicos en ese estado. Lo que está sujeto a impuestos en un estado puede estar exento en otro:ropa en Pensilvania, comestibles en la mayoría de los estados y productos digitales en aproximadamente la mitad de ellos.

- Configura tus canales de ventas para cobrar la tarifa correcta al finalizar la compra. Esto significa abastecimiento basado en el destino en la mayoría de los estados, lo que significa tarifa por código postal o dirección en la azotea, no una tarifa estatal fija.

- Presentar y remitir según el cronograma asignado por el estado. La frecuencia de presentación (mensual, trimestral, anual) depende del volumen.

- Concilia lo que cobraste con lo que remitiste. Aquí es donde los vendedores multicanal suelen equivocarse:los impuestos recaudados en el mercado, los impuestos del canal directo y los reembolsos deben acumularse correctamente en los libros.

Cuánto puede costar equivocarse en el impuesto sobre las ventas

Lo que cuesta equivocarse depende del estado. Según las tasas de impuestos sobre las ventas estatales y locales de la Tax Foundation, 2026, Luisiana tiene la tasa de impuesto sobre las ventas estatal y local combinada más alta con un 10,11%, seguida de Tennessee con un 9,61%, Washington con un 9,51% y Arkansas y Alabama empatados con un 9,46%. El promedio nacional ponderado por población es del 7,53%. Por lo tanto, un vendedor que inició un nexo en Luisiana hace tres años y nunca se registró se enfrenta a una exposición a impuestos atrasados de aproximadamente el 10% de cada venta de Luisiana, más multas e intereses.

¿Qué pasa si ignoras el nexo?

Los estados no están esperando a que los vendedores se den cuenta de esto por sí solos. Los cuestionarios previos a la auditoría, el intercambio de datos del mercado y el seguimiento del inventario a partir de los informes de Logística de Amazon brindan a los departamentos de ingresos estatales una imagen mucho más clara de quién debe registrarse que hace cinco años. Estados como Illinois y Missouri están enviando activamente estos cuestionarios ahora, e ignorar uno es lo que convierte una investigación en etapa inicial en una auditoría completa con multas e impuestos atrasados.

Si un estado cree que usted puede tener un nexo, el primer contacto suele ser un cuestionario que pregunta sobre las ubicaciones de su inventario, el volumen de ventas y las plataformas. La forma en que responda determina si se convierte en una auditoría completa. Los vendedores que no responden, o responden de manera inexacta, enfrentan impuestos atrasados durante todo el período retrospectivo (normalmente de tres a cuatro años, a veces más), multas acumuladas e intereses que se acumulan diariamente.

Las matemáticas sobre los impuestos atrasados

Un vendedor que debería haberse registrado en Tennessee hace tres años, ganando allí 400.000 dólares al año, se enfrenta a aproximadamente 115.000 dólares en impuestos atrasados a la tasa combinada del 9,61% del estado, antes de que se acumulen sanciones e intereses. Los acuerdos de divulgación voluntaria (VDA), en los que un vendedor se acerca primero al Estado y se ofrece a llegar a un acuerdo, suelen ser un camino mucho mejor que esperar un cuestionario. La mayoría de los estados limitarán la retrospectiva a tres o cuatro años y renunciarán a las sanciones a cambio.

Cómo cumplen los vendedores multicanal

Para los vendedores con ingresos inferiores a 1 millón de dólares que venden en una o dos plataformas, el seguimiento manual con una revisión trimestral puede funcionar:obtenga un informe de ventas por estado cada trimestre, compárelo con el umbral de cada estado y registre dónde lo ha cruzado.

Eso se rompe rápidamente una vez que un vendedor está en tres o más plataformas. Las ventas directas de Shopify, Amazon, eBay, Walmart Marketplace y TikTok Shop no comparten una vista unificada de las ventas de un cliente por estado. Los facilitadores del mercado manejan sus propios impuestos, pero estas ventas aún cuentan para los umbrales de nexo económico en la mayoría de los estados. Y el impuesto real recaudado (ya sea por usted, por el mercado o por ambos) debe conciliarse en el sistema contable si quiere tener libros limpios a fin de mes.

Lea nuestro artículo sobre contabilidad de comercio electrónico multicanal .

Una pila de cumplimiento multiestatal viable generalmente consta de tres capas:

- Datos de origen :datos de transacciones limpios y bien organizados que fluyen desde cada canal de ventas a su libro mayor, con impuestos sobre las ventas separados por estado y jurisdicción. Esta es la capa manejada por herramientas de automatización como Synder, que sincroniza datos financieros y de comercio electrónico en más de 30 plataformas en sistemas como QuickBooks, Xero, NetSuite, Sage Intacct e Intuit Enterprise Suite. Aplica códigos de impuestos en el momento de la sincronización, agrupa por estado para los asientos de diario y maneja el impuesto del facilitador del mercado por separado para que no se cuente dos veces en su impuesto sobre las ventas a pagar.

- Monitoreo de Nexus: un sistema o proceso que señala cuando las ventas por estado se acercan a un umbral, de modo que el registro se produce antes de que se acumule la exposición. Algunos vendedores hacen esto en una hoja de cálculo; los más grandes utilizan herramientas dedicadas al seguimiento de nexos.

- Presentación y remesa: ya sea internamente, a través de un proveedor de cumplimiento de impuestos sobre las ventas (TaxJar, Avalara, Numeral, TaxCloud) o mediante un contador público certificado que se especializa en impuestos sobre las ventas en varios estados.

Echa un vistazo Los 10 mejores programas de automatización de impuestos sobre las ventas .

Cómo la automatización ayuda a las empresas reales a gestionar los impuestos sobre las ventas

Una empresa de chocolate de grano a barra con sede en Montreal que vende en los EE. UU. a través de Stripe siguió teniendo problemas fiscales porque los impuestos provinciales canadienses y las exenciones para los clientes estadounidenses no se aplicaban de manera consistente. Después de configurar las reglas personalizables de Synder con lógica fiscal condicional, ahora pueden aplicar tasas de Quebec u Ontario para compradores canadienses y eximir automáticamente las transacciones en Estados Unidos. Se aplica el impuesto correcto a cada transacción a medida que se realiza y se manejan cuatro tipos de impuestos diferentes sin ningún trabajo manual.

Conclusión más amplia: aplicar reglas impositivas en el momento en que se sincronizan los datos es mucho más confiable que volver más tarde e intentar corregir los códigos impositivos en QuickBooks.

Si desea ver cómo este tipo de automatización maneja su impuesto sobre las ventas, reserva una demostración con Synder .

Reflexiones finales sobre la gestión del nexo del impuesto sobre las ventas

La verdad sobre el nexo del impuesto sobre las ventas en 2026 es que ya no es una cuestión de si un vendedor de comercio electrónico multicanal tiene vínculos en varios estados, pero cuántos , y cuál . Wayfair resolvió la cuestión legal hace casi ocho años. Las siguientes preguntas sobre mercados, umbrales de transacciones, bienes digitales y cómo los estados aplican medidas contra vendedores no registrados han avanzado en la misma dirección desde entonces:más estados involucrados, más reglas, aplicación más rápida.

Los vendedores y equipos financieros que manejan bien esto comparten dos hábitos. Revisan sus ventas por estado trimestralmente, no anualmente, por lo que un cruce de umbral no pasa desapercibido durante nueve meses. E invierten en datos de origen limpio:transacciones categorizadas por estado, jurisdicción y código fiscal en el punto de sincronización, de modo que el registro, la presentación y la conciliación obtengan los mismos números.

Preguntas frecuentes

¿Tengo que registrarme en todos los estados donde tengo clientes?

No. Solo necesita registrarse en los estados donde tiene un nexo:presencia física, actividad económica por encima del umbral del estado u otra conexión calificada. Vender algunos pedidos en un estado sin cruzar su umbral de ventas o transacciones no crea una obligación, aunque algunos vendedores se registran voluntariamente en los estados en los que esperan crecer.

¿El facilitador del mercado cobra impuestos sobre las ventas por todas mis ventas en el mercado?

En la mayoría de los estados, sí. Amazon, Walmart Marketplace, Etsy, eBay y plataformas similares deben recaudar y remitir el impuesto sobre las ventas sobre las transacciones que facilitan. Pero los vendedores aún deben confirmar que la plataforma está registrada en el estado correspondiente, contar las ventas del mercado para su propio umbral de nexo económico cuando el estado lo requiera y registrar correctamente los impuestos retenidos en el mercado en sus libros para evitar la doble declaración.

¿Cuánto tiempo tengo para registrarme después de activar el nexo económico?

Depende del estado. Muchos exigen el registro dentro de los 30 a 60 días posteriores a cruzar el umbral; algunos lo exigen antes del primer día del siguiente mes calendario. Una vez registrado, debe comenzar a cobrar impuestos en la próxima venta aplicable. Los acuerdos de divulgación voluntaria están disponibles en la mayoría de los estados para los vendedores que se dan cuenta de que han superado umbrales en períodos anteriores y quieren llegar a un acuerdo antes de ser auditados.

¿Puedo cancelar mi registro si mis ventas caen por debajo del umbral de un estado?

En algunos estados, sí, pero en otros las reglas de nexo final (por ejemplo, California) exigen la recolección continua durante un período definido después de que cesa la actividad. Siempre verifique las reglas de baja del estado específico antes de detener el cobro y considere obtener la confirmación de un asesor de impuestos sobre las ventas autorizado.

¿Se aplica el nexo del impuesto sobre las ventas a SaaS o productos digitales?

Cada vez más, sí. Aproximadamente la mitad de los estados de EE. UU. gravan explícitamente el SaaS y los productos digitales; otros aplican las normas de impuestos sobre las ventas existentes a los bienes digitales a través de la orientación de la agencia. Kentucky comenzó a gravar el software habilitado para IA y SaaS en enero de 2026 bajo definiciones ampliadas de software informático preescrito, y varios otros estados han agregado o aclarado reglas sobre productos digitales en los últimos 18 meses. Los vendedores de SaaS deben tratar el nexo y la tributación como dos preguntas separadas:el nexo le dice si está en el sistema y la tributación le dice si su producto específico está sujeto a impuestos en ese estado.

-

Principales herramientas de flujo de órdenes de futuros:Bookmap, GoCharting, ATAS y más - Comparación de 2024

Los operadores de futuros operan en un mundo donde los milisegundos y la colocación de órdenes limitadas importan más que los patrones de velas. La mejor herramienta de flujo de órdenes que necesitan

-

Cómo utilizar un libro mayor de 3 columnas

Ingresar transacciones en un libro mayor requiere concentración. Un libro mayor le permite ver todas sus transacciones financieras en un solo lugar. El libro mayor es el documento central de contabil

Artículos Destacados

- ¿Qué es la facturación progresiva y por qué es importante?

- El principio de reconocimiento de ingresos:definición y ejemplos

- Una guía para pequeñas empresas sobre los ingresos no devengados

- Cómo usar la relación de interés devengado de veces en su negocio

- Ganancias retenidas

- ¿Qué es el índice de rentabilidad?

- Cómo realizar un seguimiento de los gastos comerciales:paso a paso

- Sincronización de resumen diario frente a sincronización por transacción

- ¿Qué son los compromisos y las contingencias?

-

Invertir en whisky:15 razones por las que es una decisión inteligente

Invertir en whisky:15 razones por las que es una decisión inteligente Es posible que haya oído hablar de diversificar las inversiones mediante la compra de alcohol de alta gama, como whisky y vino, pero ¿invertir en botellas de alcohol es una medida monetaria inteligent...

-

Bonos verdes:financiación de un futuro sostenible para proyectos medioambientales

Bonos verdes:financiación de un futuro sostenible para proyectos medioambientales Los bonos verdes son una forma más barata de recaudar fondos para inversiones en infraestructura ambiental que pueden resultar antieconómicas utilizando capital más caro. Sidhartha Shukla 17 de juli...