Amortización versus deterioro de activos intangibles:¿Cuál es la diferencia?

¿Qué es la amortización frente al deterioro de activos intangibles?

La amortización y el deterioro se relacionan con el valor de los activos intangibles de una empresa, que se informan en el balance. Los activos intangibles incluyen el fondo de comercio, o el valor asociado con el nombre y la reputación de la empresa. También, patentes, marcas registradas, y a los derechos de autor se les asigna un valor y se informan como activos intangibles. Como con cualquier otro activo, hay una vida útil estimada y, por lo tanto, depreciación en el tiempo. La amortización se utiliza para reflejar la reducción en el valor de un activo intangible durante su vida útil. El deterioro ocurre cuando un activo intangible se considera menos valioso de lo que figura en el balance general después de la amortización.

Conclusiones clave:

- Tanto la amortización como el deterioro se relacionan con el valor de los activos intangibles de una empresa, que se informan en el balance.

- El concepto de amortización es contabilizar el gasto de utilizar el valor de un activo intangible para producir ingresos.

- Con tantas variables e inferencias involucradas en la determinación de la amortización y la esperanza de vida de un activo intangible, El costo por deterioro se puede utilizar para manipular el balance.

Comprensión de la amortización frente al deterioro de activos intangibles

Amortización

El concepto detrás de la amortización es contabilizar el gasto de utilizar el valor de un activo intangible para producir ingresos. Para determinar la amortización, la empresa determina un valor presente para el activo intangible y define su esperanza de vida útil, al igual que con el cálculo de la depreciación. La cantidad anual se deduce cada año en el balance general para reflejar el valor actual del activo. Esto se hace a través de una entrada de débito a la cuenta de gastos de amortización y un crédito a la cuenta de contra que se informa en el balance general llamado amortización acumulada. El monto también se informa en el estado de resultados de cada período contable como un gasto contra la utilidad operativa junto con los impuestos. interesar, y depreciación. El resultado es un ingreso neto, que se utiliza para determinar las ganancias por acción. Por esta razón, Sobrevalorar o subestimar el valor de rescate y la vida útil del activo puede tener un gran impacto en los resultados de la empresa.

Deterioro de activos intangibles

Dado que la amortización afecta directamente los ingresos netos declarados de una empresa, es un componente extremadamente importante que deben evaluar los inversores. Las nuevas reglas para los principios de contabilidad generalmente aceptados (PCGA) requieren que los valores de los activos intangibles sean reevaluados al menos una vez al año. Si se determina que el valor razonable es menor que la valoración actual del activo intangible menos el gasto de amortización, se dice que el activo está deteriorado. Si este es el caso, la diferencia entre el valor razonable y el valor actual se registra como un cargo por deterioro. Esta entrada ajusta el activo intangible al valor justo de mercado en el balance.

Cuando una empresa adquiere los activos de otra empresa, la buena voluntad de la empresa usurpada se desinfla en valor. En cuyo caso, el costo por deterioro se carga de los libros de la nueva compañía propietaria para llevar el valor del activo a una valuación justa de mercado.

Siempre que una empresa maneje los costos por deterioro de manera responsable, los inversores pueden ver valoraciones precisas de la empresa.

Con tantas variables e inferencias involucradas en la determinación de la amortización y la esperanza de vida de un activo intangible, El costo por deterioro se puede utilizar para manipular el balance. Uno de los principales factores que contribuyen a la manipulación es el hecho de que no es necesario informar sobre los valores declarados de los activos intangibles.

-

¿Cuánto dinero puede tener en una cuenta bancaria una persona que recibe seguro social por discapacidad?

Por lo general, SSDI no le pedirá ver los registros de su cuenta bancaria. Si está discapacitado y ya no puede trabajar, puede recibir beneficios del Seguro por Discapacidad del Seguro Social. Si bie

-

¿Qué es el sentimiento del mercado?

El término sentimiento del mercado, también conocido como sentimiento de los inversores, se refiere a la perspectiva o actitud general de los inversores hacia un valor en particular o el mercado finan

-

Cómo arreglar una tarjeta de crédito que no se desliza

Una terminal comercial puede rechazar una tarjeta de crédito sucia. Saber cómo arreglar una tarjeta de crédito que no se desliza puede ayudarlo a evitar situaciones embarazosas. Imagínese no poder us

-

¿Qué es un interventor financiero? Rol y responsabilidades

Los controladores financieros son un grupo variado de profesionales contables. Principalmente contadores públicos con un firme respeto por la precisión, proceso y política, Las responsabilidades de lo

Contabilidad

-

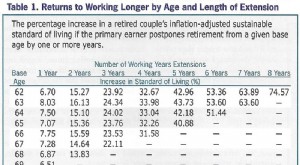

Ahorrar más y trabajar más tiempo:dos formas poderosas de aumentar sus recursos para la jubilación

Ahorrar más y trabajar más tiempo:dos formas poderosas de aumentar sus recursos para la jubilación El número de julio de 2018 de la Diario AAII - la publicación mensual de la Asociación Estadounidense de Inversores Individuales - incluye un interesante artículo sobre cómo aumentar sus recursos pa...

-

¿Cómo funciona la facturación proactiva?

¿Cómo funciona la facturación proactiva? Proactiv ofrece una loción medicada que penetra en los poros obstruidos. Proactiv Solutions fue desarrollado por los Dres. Rodan and Fields para combatir el acné facial y corporal. Es un sistema de t...

-

¿Qué le ofrece un salario de seis cifras?

¿Qué le ofrece un salario de seis cifras? Un salario de 6 cifras puede parecer un sueño hecho realidad. Después de todo tu arduo trabajo, se le recompensa con más ceros en su cheque de pago. Sin embargo, esos ceros no necesariamente se suman ...

-

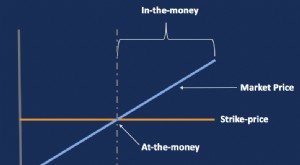

¿Qué es el precio de ejercicio?

¿Qué es el precio de ejercicio? El precio de ejercicio dentro de una opción es el precio al que el tenedor es capaz de comprar el activo subyacente. Si el precio de mercado del activo está por encima del precio de ejercicio, el tene...