IFRS vs US GAAP:¿Cuál es la diferencia?

NIIF frente a US GAAP:una descripción general

Las Normas Internacionales de Información Financiera (NIIF), el estándar contable utilizado en más de 144 países, tiene algunas diferencias clave con los Principios de contabilidad generalmente aceptados (PCGA) de los Estados Unidos. A nivel conceptual, Las NIIF se consideran más como un estándar de contabilidad basado en principios en contraste con los PCGA, que se considera más basado en reglas.

Al estar más basado en principios, NIIF, posiblemente, representa y captura los aspectos económicos de una transacción mejor que los GAAP. Algunas de las diferencias entre los dos marcos contables se destacan a continuación.

Conclusiones clave

- A nivel conceptual, Las Normas Internacionales de Información Financiera (NIIF) se consideran más como una norma de contabilidad basada en principios en contraste con los Principios de Contabilidad Generalmente Aceptados (GAAP), que se considera más basado en reglas

- Bajo GAAP, una vez que se ha anotado el inventario, Se prohíbe cualquier reversión.

- Según las NIIF, una reducción del inventario se puede revertir en períodos futuros si se cumplen criterios específicos.

- El cambio a un método único de cálculo de costos de inventarios podría conducir a una mejor comparabilidad entre países.

Normas internacionales de información financiera (NIIF)

El tratamiento de los activos intangibles adquiridos ayuda a ilustrar por qué las Normas Internacionales de Información Financiera (NIIF) se consideran más basadas en principios. Según las NIIF, sólo se reconocen si el activo tendrá un beneficio económico futuro y ha medido su fiabilidad. Los activos intangibles son cosas como la plusvalía, I + D, y costos de publicidad.

Según las NIIF, el último en entrar, No se permite el método de primera salida (LIFO) para contabilizar los costos de inventario. También, según las NIIF, una reducción del inventario se puede revertir en períodos futuros si se cumplen criterios específicos.

Operaciones discontinuadas

La definición de operación discontinuada es ligeramente diferente según las pautas de las NIIF. El activo o componente de una empresa se descontinúa si se cumple lo siguiente:

- El componente ha sido enajenado o clasificado como mantenido para la venta.

- El componente representa una línea de negocio o área de operación separada, es parte de un plan premeditado y coordinado para eliminar esa línea de negocio o área de operación separada, o es un componente subsidiario que se ha comprado exclusivamente con la intención de revenderlo.

Una entidad que utilice las normas NIIF puede clasificar las inversiones según el método de la participación como "mantenidas para la venta, "lo cual no es posible según los PCGA. Tampoco existe ninguna condición que impida la participación continua en el tratamiento de las NIIF. Al igual que los PCGA, sin embargo, Las operaciones discontinuadas bajo NIIF están representadas por su propia sección en un estado de resultados.

US GAAP

Los activos intangibles adquiridos según los PCGA se reconocen a valor razonable. Bajo GAAP, ya sea LIFO o primero en entrar, Se pueden utilizar estimaciones de inventario primero en salir (FIFO). El cambio a un método único de cálculo de costos de inventarios podría conducir a una mejor comparabilidad entre países y eliminar la necesidad de que los analistas ajusten los inventarios LIFO en su análisis comparativo.

1:32Algunas diferencias clave entre las NIIF y los PCGA

Bajo GAAP, una vez que se ha anotado el inventario, Se prohíbe cualquier reversión.

Operaciones discontinuadas

Las operaciones discontinuadas son activos de la compañía o componentes de un negocio que la organización ya ha descontinuado o planea descontinuar.

Bajo GAAP, Solo se deben informar las operaciones discontinuadas que representan cambios estratégicos que tendrán un impacto importante en las operaciones de una organización o sus resultados financieros. Por ejemplo, si la organización decide descontinuar (o ya ha descontinuado) un área geográfica importante, planea descontinuar una importante línea de negocios, o descontinuar una inversión importante en el método de participación.

En estos casos, la empresa debe informar en su estado de resultados los resultados de las operaciones del activo o componente para el período actual y el anterior en una sección separada de operaciones discontinuadas.

-

Cómo escribir un anuncio de habitación para alquilar

Dividir el alquiler con otra persona puede hacer que sea más fácil mantenerse al día con sus gastos. Pero primero, debe elegir los mejores sitios web de alquiler y anunciar su habitación a posibles in

-

Bitcoin recupera $ 40,

000 mientras persiste la volatilidad de las criptomonedas LONDRES:Bitcoin volvió a subir por encima de $ 40, 000 el miércoles por primera vez esta semana, ya que la reciente volatilidad en el merca

-

¿Por qué las empresas eligen mantenerse alejadas de los mercados públicos?

Las empresas se muestran tímidas a la hora de cotizar en bolsa. El número de empresas que optaron por cotizar sus acciones en los mercados de valores del Reino Unido alcanzó un mínimo de una década en

-

Los estudiantes universitarios pueden recolectar hasta $ 1,

800 en pagos de estímulo, así es cómo Cuando se trata de controles de estímulo, nadie puede sentir que se ha escapado más que los estudiantes universitarios. No realmente por su cuenta pero no del

Contabilidad

-

¿Qué hay en el dinero (ATM)?

¿Qué hay en el dinero (ATM)? En el dinero (ATM) describe una situación en la que el precio de ejercicio de una opción es igual al precio de mercado actual del activo subyacente. Es un concepto de dinero, que describe la posición ...

-

Pagar el embarazo y el parto sin seguro médico

Pagar el embarazo y el parto sin seguro médico Bebés, ya sea planeado o no, generalmente vienen al mundo con asombro, deleite, y una factura hospitalaria muy alta. Si bien solía ser que las mamás confiaban en el seguro médico de su empleador (o en...

-

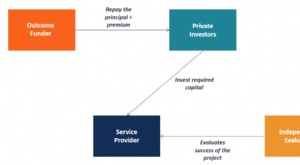

¿Qué es un Bono de Impacto en el Desarrollo?

¿Qué es un Bono de Impacto en el Desarrollo? Un bono de impacto sobre el desarrollo es un tipo de garantía financiera que se utiliza para financiar programas de desarrollo en países de bajos recursos mediante la atracción de inversores privados....

-

5 formas de aumentar su capacidad de recuperación financiera

5 formas de aumentar su capacidad de recuperación financiera La capacidad de recuperarse después de haber sido golpeado financieramente es una necesidad en el clima financiero volátil actual. Es seguro decir que en algún momento de tu vida, vas a enfrentar una ...