¿Qué son los costos de adquisición diferidos (DAC)?

En la industria de seguros, Los costos de adquisición diferidos son los costos acumulados de adquirir nuevos contratos de seguro y amortizarlos durante la duración de los contratos. La porción de costos irrecuperables por cobros de primas se capitaliza como activos intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, activos intangibles en el balance. La amortización durante el plazo del contrato se alinea con el principio de igualación de GAAP.

Las compañías de seguros incurren en gastos para adquirir nuevos clientes o renovar un contrato en particular. Estos costos incluyen comisiones pagadas a corredores y aseguradores, costos de suscripción, y costos de emisión de la póliza. Se conocen como costos de adquisición, ya que la empresa los incurre al adquirir nuevos negocios.

A menudo, los costos de adquisición superan los ingresos de la compañía de seguros a través de la prima recibida en el primer año. La Junta Federal de Normas de Contabilidad (FASB) permite a las compañías de seguros cancelar los costos de adquisición durante la duración del contrato, en lugar de todos a la vez. El FASB es la organización que establece reglas para la presentación de informes contables y financieros para empresas y entidades sin fines de lucro en los EE. UU.

Resumen

- Los costos de adquisición del contrato de seguro que exceden los ingresos por primas devengadas se capitalizan y se denominan costos de adquisición diferidos (DAC).

- Estos costos no recuperados se capitalizan como fijos, activos intangibles en el balance, y su valor se da de baja o amortiza a lo largo de varios años.

- Una compañía de seguros generalmente incurre en algunos costos de adquisición para conseguir un nuevo cliente o renovar un contrato en particular.

Contabilización de DAC

La organización que establece las normas contables de un país establece ciertos principios sobre la contabilidad de las transacciones económicas. Los principios se conocen como Normas de Contabilidad Financiera (FAS). La FAS clasifica los productos financieros y de seguros en función de su tenencia y términos. El tratamiento contable de los CAD asociados con cada una de las clases de productos es diferente.

La FAS clasifica los productos de seguros en las siguientes categorías:

1. FAS 60

La categoría FAS-60 incluye contratos de corta y larga duración. El contrato de corta duración FAS 60 incluye coberturas de seguro por una corta duración específica, cuyas disposiciones pueden ser ajustadas por el usuario. Un ejemplo es el seguro de propiedad.

El contrato de larga duración FAS 60 se extiende por un período de tiempo más largo, y el usuario no puede ajustar sus disposiciones. Algunos ejemplos son los contratos de dotación, contratos de seguro de título, y contratos de anualidades Anualidad Una anualidad es un producto financiero que proporciona ciertos flujos de efectivo en intervalos de tiempo iguales. Las anualidades son creadas por instituciones financieras, principalmente compañías de seguros de vida, para proporcionar ingresos regulares a un cliente.

2. FAS 97

La categoría FAS 97 incluye pólizas de seguro a largo plazo que no estaban cubiertas por FAS 60. Los contratos se denominan contratos de seguro de vida universal. Son similares a las pólizas de vida a término pero son más flexibles ya que permiten ajustar sus provisiones. La mayoría de los contratos se desarrollaron y ganaron popularidad después de que se establecieron las normas FAS 60.

3. FAS 120

La categoría FAS 120 extiende las prácticas contables asociadas con los contratos FAS 60 y FAS 97 a las mutuas de seguros de vida. Los asegurados son propietarios de las empresas; es decir, estos últimos nombran y eligen la junta directiva Junta directiva Una junta directiva es un panel de personas elegidas para representar a los accionistas. Cada empresa pública debe instalar una junta directiva. Todas las ganancias se comparten entre los asegurados en una proporción predeterminada.

El FASB establece reglas distintas sobre la contabilización de DAC para cada una de las categorías anteriores. Las diferencias dependen de la proporción de comisiones Comisión Comisión se refiere a la compensación que se paga a un empleado después de completar una tarea, cual es, a menudo, la venta de una determinada cantidad de productos o servicios que se pueden capitalizar y la estimación de los flujos de caja futuros. Sin embargo, el tratamiento contable básico de los CAD es similar en todas las categorías.

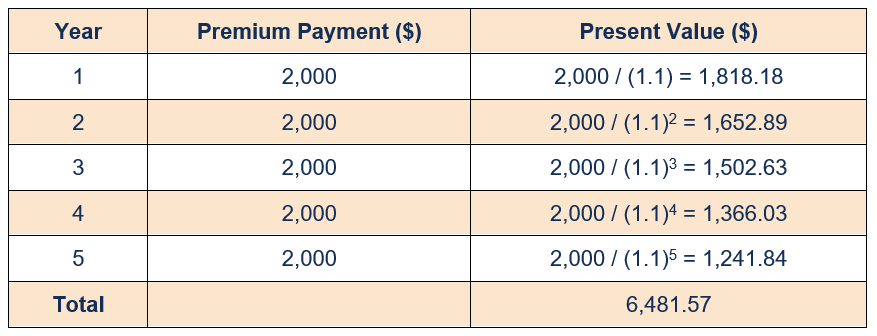

El principio de funcionamiento del contrato requiere que las compañías de seguros se aseguren de que el valor presente de todos los pagos de primas futuros debe ser igual al valor presente de todos los costos de adquisición. Puede entenderse mediante el siguiente ejemplo simplificado.

Considere una póliza de seguro donde el asegurado paga una prima anual de $ 2, 000 durante los próximos cinco años. La tasa de interés de mercado anual es del 10%. El valor presente de todos los pagos de primas se calcula de la siguiente manera:

Para que el costo de adquisición sea recuperable, su valor debe ser inferior a $ 6, 481,57. Suponga que el costo de adquisición para la compañía de seguros es de $ 5, 000. Entonces, la cantidad se puede amortizar a lo largo de la póliza, es decir, cinco años. La parte del coste no amortizada se registrará como activo en el balance.

Más recursos

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Programa de amortización Programa de amortización Un programa de amortización es una tabla que proporciona los detalles de los pagos periódicos de un préstamo que se amortiza. Se paga el principal de un préstamo amortizable

- Activo por impuesto diferido Activo por impuesto diferido Un activo por impuesto diferido se refiere a una partida en el balance de una empresa que reducirá la renta imponible en el futuro debido a las decisiones tomadas.

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

Explicación del estado de flujo de efectivo

Una pregunta es fundamental para cualquier negocio:¿Cuánto dinero ingresa versus cuánto sale? Un estado de flujo de efectivo responde a eso y proporciona una imagen clara de si una empresa tiene el ef

-

3 pasos para lograr la libertad personal

Durante la mayor parte de mi vida adulta, No era libre en un mundo libre. Podía hacer lo que quisiera, pero no usé esa libertad. Las obligaciones no deseadas y las expectativas invisibles me estaban f

-

Tasación de bienes raíces vs. Tasación bancaria

Una tasación implica que un tasador con licencia estatal calcule el valor de su propiedad utilizando una variedad de factores. Generalmente, una tasación de bienes raíces versus una tasación bancaria

-

¿Qué son los préstamos de día de pago?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Contabilidad

-

Componentes del dinero

Componentes del dinero Moneda y montaje de métricas Economistas los analistas financieros y los funcionarios gubernamentales hablan sobre el dinero y su papel en la economía. La oferta monetaria de EE. UU. Se compone de mo...

-

Cómo obtener un préstamo para pagar una boda

Cómo obtener un préstamo para pagar una boda Obtenga un préstamo para pagar una boda Cómo obtener un préstamo para pagar una boda. En estos días, cada vez más parejas pagan su propia boda, y están recurriendo a prestamistas en busca de préstamo...

-

Cómo activar una tarjeta de cupones para alimentos

Cómo activar una tarjeta de cupones para alimentos Antes de ir al supermercado por primera vez con su nueva tarjeta de cupones para alimentos, asegúrese de activarlo. Los cupones de alimentos de papel son una rara novedad en estos días. Todavía exist...

-

MoviePass podría volver al juego pronto

MoviePass podría volver al juego pronto Crédito de la imagen:@ openforwinter / Twenty20 Es posible que se hayan exagerado los rumores de su desaparición. El otoño pasado, la startup MoviePass llegó a los titulares con su espectacular caída...