8 formas de invertir con confianza en la jubilación

Conclusiones clave

- Si vendió sus inversiones debido a los altibajos del mercado, reinvertir puede ayudarlo a volver a encarrilar su plan.

- Mantenerse disciplinado con sus ahorros e inversiones es clave para ayudar a recuperar los saldos de las cuentas y lograr metas a largo plazo.

- Un plan financiero es útil cuando todo está en auge, pero es fundamental en las recesiones económicas.

- Ponga a prueba su plan para ver si sigue cumpliendo sus objetivos.

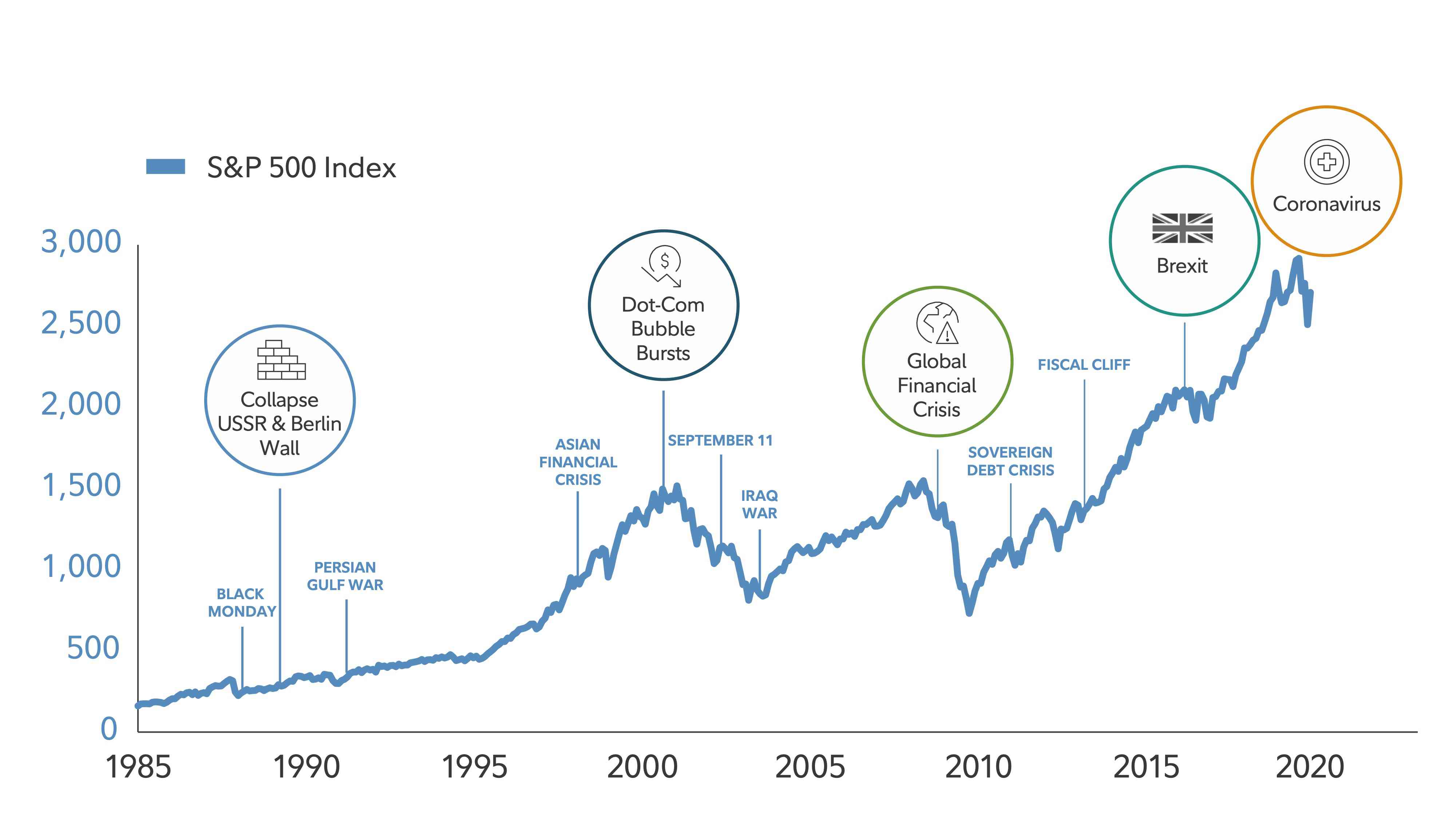

El 24 de febrero cuando el mercado de valores de EE. UU. comenzó a deslizarse, los inversores se pusieron nerviosos. Para el 23 de marzo el S&P 500 bajó un 34% desde el punto más alto de febrero. Emocionalmente era difícil mantener la inversión. Pero una y otra vez Los profesionales financieros han advertido que los mercados a la baja pueden dar un giro de diez centavos cuando las cosas parecen solo un poco menos sombrías que el día anterior.

Históricamente, Cada recesión severa ha dado paso finalmente a un mayor crecimiento.

A pesar de los retrocesos del mercado, las acciones han subido a largo plazo

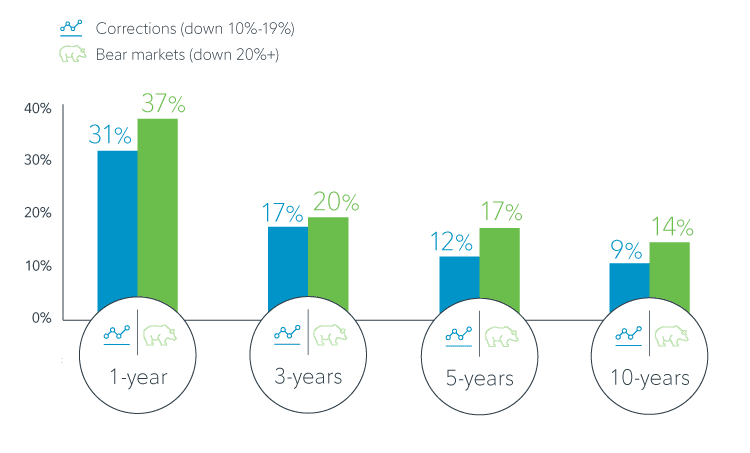

No está claro qué pasará a continuación. Pero sabemos que estos patrones se han desarrollado de manera similar en los recientes retrocesos del mercado. Los días con pérdidas inimaginables a veces han sido seguidos rápidamente por días con grandes ganancias. Finalmente, Históricamente, el mercado ha superado estos períodos y ha producido rendimientos positivos, los mayores de los cuales a menudo se producen justo después de grandes liquidaciones.

Rentabilidad media después de grandes liquidaciones en el mercado de valores (1950-2010)

Pasos a considerar ahora

Considere estas 8 formas de asegurarse de que su plan financiero esté bien encaminado en los mercados a la baja, de modo que esté posicionado para beneficiarse del crecimiento potencial más adelante.

1. Trate de ser disciplinado con sus inversiones.

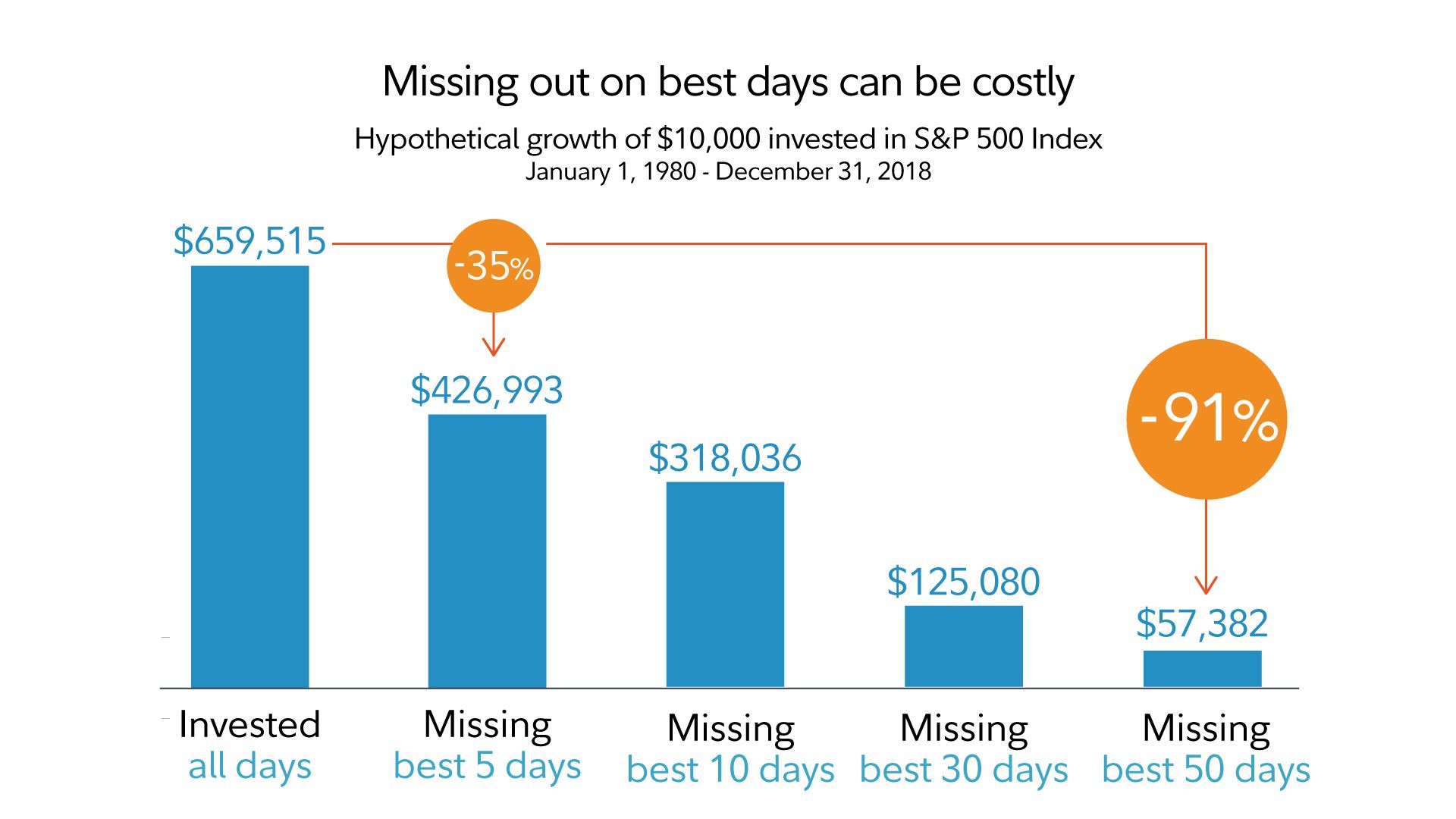

Mantener la inversión durante las recesiones puede parecer contradictorio, pero puede ser clave para beneficiarse de los posibles repuntes y del potencial de crecimiento a largo plazo del mercado de valores. Perderse solo algunos de los mejores días en el mercado puede socavar el potencial de rendimiento a largo plazo.

2. Trabajar para mantener una combinación de inversiones diversificada

Establecer y mantener su asignación diversificada de activos se encuentran entre los ingredientes más importantes en su potencial éxito de inversión a largo plazo. Aunque la diversificación y la asignación de activos no asegurarán ganancias ni garantías contra pérdidas, pueden suavizar los rendimientos para el nivel de riesgo que elija apuntar.

La diversificación puede ayudar a suavizar los altibajos de su cartera

Leer Miradores en Fidelity.com:La guía para la diversificación

3. Considere revisar las inversiones al menos una vez al año y reequilibrarlas según sea necesario

Los grandes cambios en el mercado pueden desviar su plan. Por ejemplo, si tuviera una cartera con aproximadamente un 60% de acciones y aproximadamente un 40% de bonos en enero, la cartera habría estado más cerca del 52% de las acciones a finales de marzo.

Al invertir para los clientes de cuentas administradas de Fidelity, el equipo de inversión cree que el reequilibrio regular es una actividad importante para ayudar a los clientes a mantener su inversión de manera coherente con sus objetivos financieros.

Como una regla de oro, La fidelidad sugiere reequilibrar si la participación de las acciones, cautiverio, o el efectivo se desvía más del 5% al 10% de su peso objetivo en su cartera. Por ejemplo, si el mercado de valores sube o baja significativamente, puede tener más o menos riesgo de lo que exige su plan, y es posible que desee ajustar sus tenencias para volver a su combinación de activos objetivo.

También puede ser una buena idea evaluar su combinación de inversiones si sus objetivos de vida cambian.

Leer Miradores en Fidelity.com:Revise su cartera

4. Considere reinvertir si ya se vendió del mercado.

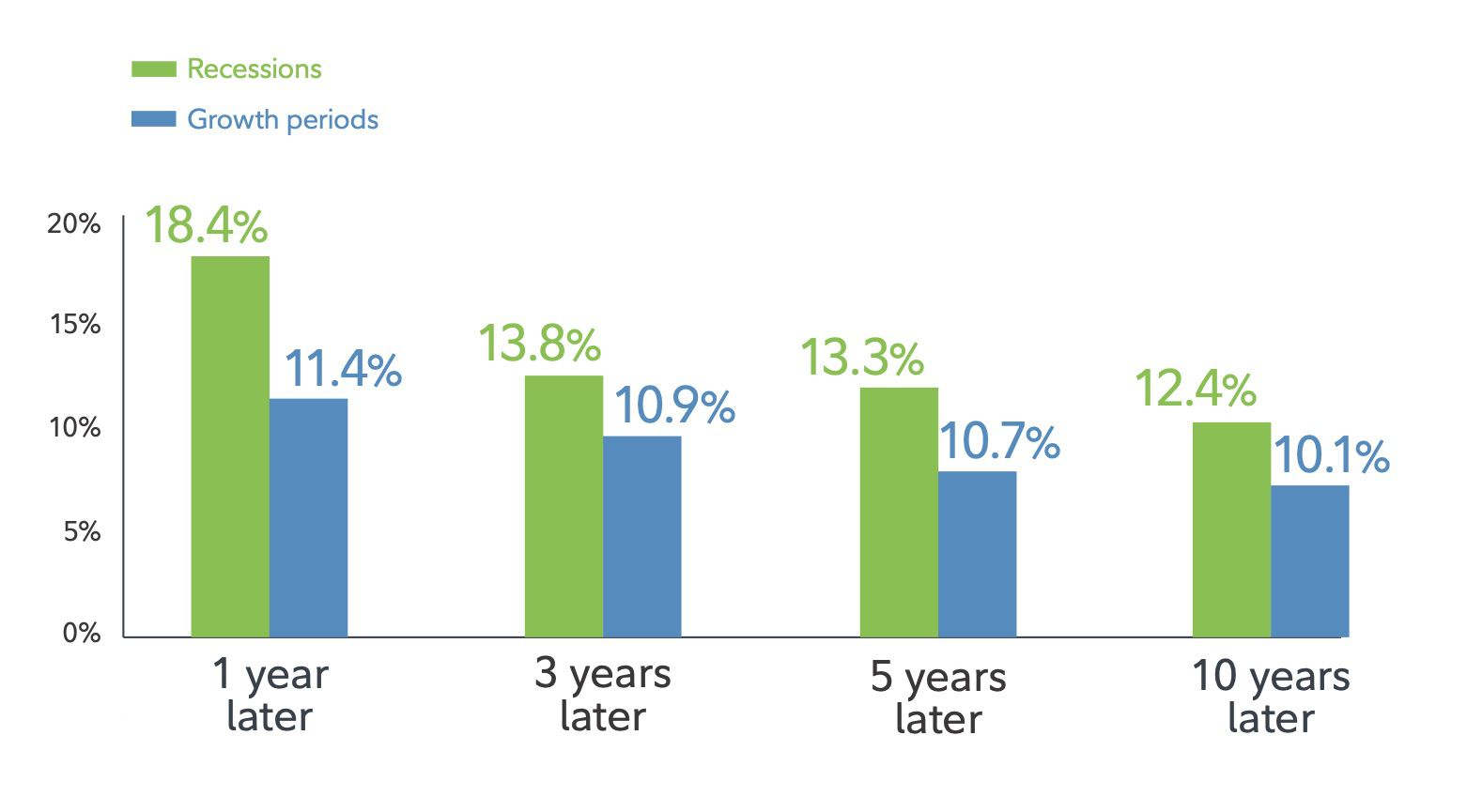

El arrepentimiento del vendedor le puede pasar a cualquiera. Si ha vendido todas sus inversiones y está al margen durante una recuperación, puede ser difícil ponerse al día. Pero hay buenas noticias:puede reinvertir. Y recesiones históricamente, Han sido buenos momentos para hacerlo.

Invertir durante las recesiones históricamente ha dado lugar a sólidos resultados de inversión

Cuando volver a entrar

Si volver al mercado de una vez parece demasiado arriesgado ahora, considerar una estrategia de promediado de costos en dólares, poner una cantidad determinada en dólares en una cartera cada mes. Si bien el promedio del costo en dólares no lo protegerá de las pérdidas ni garantizará una ganancia en un mercado volátil, los inversores pueden comprar más acciones cuando los precios son más bajos, y menos cuando son más altos. Pero para que el promedio del costo en dólares sea efectivo, un inversor debe continuar invirtiendo tanto en mercados al alza como a la baja.

5. Considere el impacto de los impuestos

Al invertir fuera de cuentas con ventajas fiscales (como una IRA, 401 (k), o HSA), los impuestos generados por obtener ganancias en inversiones pueden reducir sus rendimientos después de impuestos.

Estrategias como la ubicación de activos o la recolección de pérdidas fiscales pueden ayudar a reducir el impacto de los impuestos.

- Una estrategia de ubicación de activos puede ayudar a garantizar que sus inversiones se mantengan en cuentas en las que pague impuestos más bajos.

- La recolección de pérdidas fiscales puede permitirle compensar los impuestos sobre las ganancias realizadas. Y, si tiene más pérdidas de capital que ganancias, puedes usar hasta $ 3, 000 al año para compensar los ingresos ordinarios de los impuestos federales sobre la renta, y trasladar el resto a años futuros.

Leer Miradores en Fidelity.com:Cómo invertir de manera eficiente con respecto a los impuestos

6. Evalúe su fondo de emergencia

Generalmente, Es una buena idea mantener de 3 a 6 meses de gastos esenciales en efectivo o inversiones similares al efectivo (como un fondo del mercado monetario, por ejemplo). A medida que avanza hacia la jubilación, acumular ahorros en efectivo para cubrir un año o más de gastos esenciales puede ayudarlo a sentirse más cómodo y preparado para lo inesperado.

7. Tenga un plan de ingresos de jubilación para los buenos y los malos mercados.

La gente vive más ahora lo que significa planificar una jubilación que puede durar 20 o 30 años, o más. Para más gente, eso significa crear un plan de ingresos para la jubilación que incluya potencial de crecimiento, así como garantías de ingresos y flexibilidad. La fidelidad sugiere un enfoque en capas, que incluye 3 cosas:

- Garantías para asegurar que los gastos básicos estén cubiertos. Estos pueden incluir beneficios del Seguro Social, pensiones, y anualidades.4

- Potencial de crecimiento para satisfacer las necesidades a largo plazo y los objetivos heredados. Esto provendría principalmente de la porción de acciones de su combinación de inversiones.

- Flexibilidad para perfeccionar su plan según sea necesario a lo largo del tiempo. La combinación de ingresos de múltiples fuentes puede ayudar a reducir los efectos de algunos riesgos clave importantes, como la inflación, longevidad, impuestos, y volatilidad del mercado.

La capacidad de ser flexible con los retiros de inversiones durante y después de las caídas del mercado puede tener un impacto significativo en el éxito de su plan de ingresos para la jubilación.

Leer Miradores en Fidelity.com:El impacto de los mercados a la baja para los jubilados

8. Ponga a prueba su plan de ingresos para la jubilación

En lugar de centrarse en los altibajos del mercado, Ponga a prueba su plan de ingresos para la jubilación, y haga los ajustes a corto plazo que sean necesarios. Saber que su plan está diseñado para proporcionarle los ingresos que necesita puede ser reconfortante. Hable con un asesor de Fidelity u otro profesional financiero para comprender cómo las caídas del mercado podrían afectar sus ingresos.

Concéntrese en lo que puede controlar

A corto plazo, Las fluctuaciones extremas del mercado son dolorosas. Pero con el tiempo pueden tener un impacto menor en los objetivos a largo plazo de lo que uno podría temer. Eso es porque enfocarse en las cosas que puede controlar, y continuar ahorrando y manteniendo la inversión con un plan diversificado, puede tener un impacto aún mayor en el resultado.

Próximos pasos a considerar

Trabajemos juntos:podemos ayudarlo a crear un plan para cualquier tipo de mercado.

Llámanos o visítanos hoy para programar una cita:

- 800-343-3548

- Encuentre un centro de inversores

Analice su cartera:encuentre ideas de inversión que coincidan con sus objetivos.

Lee mas Miradores :Vea nuestra opinión sobre inversiones, Finanzas personales, y más.

1. El índice S&P 500® es un índice ponderado por capitalización de mercado de 500 acciones ordinarias elegidas según el tamaño del mercado, liquidez, y representación de grupos industriales. S&P y S &P500 son marcas de servicio registradas de Standard &Poor's Financial Services LLC. El índice de volatilidad CBOE Dow Jones es una medida clave de las expectativas del mercado de volatilidad a corto plazo transmitidas por los precios de las opciones del índice de acciones S&P 500. No puedes invertir directamente en un índice.

2. El ejemplo hipotético supone una inversión que rastrea los rendimientos del índice S&P 500® e incluye la reinversión de dividendos, pero no refleja el impacto de los impuestos. lo que reduciría estas cifras. Hay volatilidad en el mercado, y una venta en cualquier momento podría resultar en una ganancia o pérdida. Su propia experiencia de inversión será diferente, incluida la posibilidad de pérdida. No puedes invertir directamente en un índice. El índice S&P 500®, un índice de acciones ordinarias ponderado por capitalización de mercado, es una marca registrada de The McGraw-Hill Companies, C ª., y cuenta con la licencia de uso de Fidelity Distributors Corporation.

3. El S&P 500 ® Índice es un no administrado, índice ponderado por capitalización de mercado de 500 acciones ordinarias elegidas según el tamaño del mercado, liquidez, y representación de grupos de la industria para presentar el desempeño de las acciones de EE. UU.

MSCI ACWI (All Country World Index) ex índice de EE. UU. es un índice ponderado por capitalización de mercado diseñado para medir el rendimiento del mercado de renta variable invertible para inversores globales de acciones de gran y mediana capitalización en mercados desarrollados y emergentes, excluyendo los Estados Unidos.

Índice de bonos agregados de EE.UU. de Bloomberg Barclays es de amplia base índice de referencia ponderado por valor de mercado que mide el rendimiento del grado de inversión, Denominada en dólares estadounidenses, mercado de bonos imponibles a tipo fijo. Los sectores del índice incluyen bonos del Tesoro, valores corporativos y relacionados con el gobierno, MBS (transferencias ARM híbridas y de tasa fija de la agencia), ABDOMINALES, y CMBS.

4. Las garantías están sujetas a la capacidad de pago de reclamaciones de la compañía de seguros emisora.

Esta información está destinada a ser educativa y no se adapta a las necesidades de inversión de ningún inversor específico.

Las decisiones de inversión deben basarse en los propios objetivos de una persona, horizonte de tiempo, y tolerancia al riesgo.

Fidelity no brinda asesoramiento legal o fiscal. La información aquí contenida es de naturaleza general y educativa y no debe considerarse asesoramiento legal o fiscal. Las leyes y regulaciones fiscales son complejas y están sujetas a cambios. que pueden tener un impacto material en los resultados de la inversión. Fidelity no puede garantizar que la información aquí contenida sea precisa, completo, u oportuna. Fidelity no ofrece ninguna garantía con respecto a dicha información o resultados obtenidos por su uso, y renuncia a cualquier responsabilidad que surja de su uso de, o cualquier posición fiscal adoptada en función de, dicha información. Consulte a un abogado o profesional de impuestos sobre su situación específica.

Invertir implica riesgo, incluido el riesgo de pérdida.

Los índices no están administrados. No es posible invertir directamente en un índice.

Definición de índice

Índice de bonos agregados de Estados Unidos Bloomberg Barclays es de amplia base índice de referencia ponderado por valor de mercado que mide el rendimiento del grado de inversión, Denominada en dólares estadounidenses, mercado de bonos imponibles a tipo fijo. Los sectores del índice incluyen bonos del Tesoro, valores corporativos y relacionados con el gobierno, MBS (transferencias ARM híbridas y de tasa fija de la agencia), ABDOMINALES, y CMBS.

La rentabilidad pasada y las tasas de dividendos son históricas y no garantizan resultados futuros.

La diversificación y la asignación de activos no aseguran ganancias ni garantizan contra pérdidas.

Los mercados de valores son volátiles y pueden fluctuar significativamente en respuesta a la empresa, industria, político, regulador, mercado, o desarrollos económicos. Invertir en acciones implica riesgos, incluida la pérdida de capital.

Fidelity Brokerage Services LLC, Miembro NYSE, SIPC, 900 Salem Street, Smithfield, RI 02917

927937.1.1

-

Maneras de proteger el dinero para la jubilación de la volatilidad del mercado

Los años dorados los años en los que finalmente puedes levantarte, pasar un buen rato de teleadicto, o persigue esos pasatiempos con los que has querido jugar durante años. Suena genial, ¿derecho? Pue

-

9 formas de invertir en bienes raíces para la jubilación

Invertir en bienes raíces es una de las formas más antiguas de invertir y muchas personas la consideran una inversión segura en comparación con otras inversiones más volátiles como las acciones. Esto

Artículos Destacados

- ¿Es ahora un buen momento para invertir?

- 4 formas de invertir dinero sabiamente

- Cómo invertir dinero en un mercado bajista

- 5 razones para invertir en un fondo diversificado

- 3 formas de invertir en un fondo mutuo

- Comparación de formas de invertir en oro

- Tres formas de administrar sus planes de jubilación IRA

- Protección de su cartera de jubilación contra las oscilaciones del mercado

- 6 formas de invertir en acciones extranjeras

-

4 reglas de oro para invertir en la jubilación

4 reglas de oro para invertir en la jubilación Después de haber pasado toda una vida invirtiendo por Jubilación, invertir en Jubilación. Muchos jubilados dudan en comenzar a retirarse de los huevos del nido que han construido cuidadosamente a ...

-

5 formas en que la jubilación estadounidense está cambiando

5 formas en que la jubilación estadounidense está cambiando Alguien dijo una vez La jubilación puede ser una gran alegría si puede descubrir cómo pasar el tiempo sin gastar dinero. Y debido al creciente costo de vida, esta cita es más cierta que nunca. Todo el...