Pregunta de filosofía de inversión

En nuestra opinión, Un programa de inversión exitoso es aquel que no solo genera retornos competitivos, sino que también ayuda a construir un futuro sostenible y mejorar la calidad de vida. ¿Sus inversiones están haciendo eso por usted?

Teoría moderna de la cartera - Introducción

Por definición, La inversión es el sacrificio de cierto valor presente por posibles, aún incierto, mayor valor futuro. No importa si la inversión es en acciones, cautiverio, bienes raíces, metales preciosos u otros activos. La conclusión es su deseo de aumentar la riqueza.

Entonces, ¿cómo se determina el valor? Existe una enorme cantidad de información académica sobre cómo se debe determinar el valor. Sin embargo, el único determinante real del valor, presente o futuro, son simplemente las fuerzas de la oferta y la demanda. Los valores de los activos aumentan porque hay más compradores que vendedores y los valores disminuyen porque hay más vendedores que compradores.

En la mayor parte, Los recolectores de acciones tradicionales utilizan métodos para determinar el valor razonable. Luego usan esta información para determinar si comprar o vender. Puede estar seguro de que estos métodos de valoración son bastante lógicos. Así como, Existe un número significativo de estudios que demuestran la validez de que algunas de estas metodologías son más confiables que otras. Sin embargo, la presunción subyacente es que otros inversores eventualmente reaccionarán lógicamente para llegar a la misma conclusión. Si ha seguido el mercado de valores durante algún tiempo, ¡Sabes que los inversores no siempre reaccionan de forma lógica y racional! Este enfoque rara vez considera decisiones basadas en el riesgo.

Un enfoque alternativo para la gestión de inversiones implica decisiones basadas en la teoría moderna de carteras. La teoría moderna de la cartera se desarrolló como resultado de estudios que incluían el comportamiento de los inversores y la preocupación aparentemente obvia de los inversores por el riesgo y el rendimiento. Estos estudios comenzaron en marzo de 1952, cuando se publicó un artículo histórico escrito por un joven en el Financial Analysts Journal titulado Portfolio Selection. A menudo citado como el padre de la teoría moderna de carteras, Harry Markowitz utilizó estadísticas para estudiar el comportamiento de los inversores, determinó cómo medir y considerar el riesgo, al igual que, cómo utilizar esos datos para crear carteras que optimicen el comportamiento de los inversores. Su trabajo fue tan válido e inspirador que, en 1990, fue galardonado con el Premio Nobel de Economía por este trabajo. La verdadera importancia de su trabajo fue el desarrollo de un marco para crear carteras con mayores rendimientos esperados por riesgo asumido que los que podrían obtenerse de otras inversiones individuales.

Riesgo

Por definición, El riesgo es el peligro o la posibilidad de pérdida y, a menudo, se explica en términos de riesgo no sistemático y riesgo sistemático en el mundo de las inversiones. El riesgo no sistemático es el riesgo de cambio de precio debido a circunstancias únicas y puede eliminarse virtualmente mediante la diversificación. Por otra parte, El riesgo sistemático 'también llamado riesgo de mercado' es común a toda una clase de activos o pasivos como resultado del comportamiento de los inversores. El trabajo de Harry determinó que la asignación de activos podría proteger contra el riesgo sistemático porque diferentes partes del mercado tienden a tener un rendimiento inferior en diferentes momentos.

El riesgo sistemático de una inversión o cartera se mide por la desviación estándar de su tasa de rendimiento. La desviación estándar es una estadística que le indica qué tan cerca, o muy lejos todos los números de retorno son del promedio cuando se observa un conjunto de datos. Con inversiones, el riesgo sistemático se refiere a la volatilidad. La volatilidad se encuentra calculando la desviación estándar de los cambios en las tasas de retorno. Si los rendimientos de una acción suben y bajan rápidamente en períodos cortos de tiempo, tiene alta volatilidad. Si los retornos son bastante consistentes, tiene baja volatilidad. Cuanto mayor sea la volatilidad, ¡mayor es su riesgo de pérdida!

Carteras eficientes

Entonces, luego, Solo debería buscar oportunidades de inversión con características de baja volatilidad, ¿Derecha?

No, no exactamente. Realmente hay pocos tipos de inversiones que tengan baja volatilidad, y esas inversiones generalmente brindan oportunidades de bajo rendimiento. También, porque hay muy pocas inversiones de baja volatilidad, probablemente pondría todos sus huevos en una canasta. Esto no sería bueno.

En sus estudios sobre el comportamiento de los inversores, Markowitz reconoció que los diferentes tipos de inversiones experimentaron un rendimiento de inversión positivo o negativo "características de rendimiento y volatilidad" en diferentes momentos. A partir de esto, también determinó que al combinar dos inversiones que se comportan de manera diferente juntas, la cartera mostró menos volatilidad de la esperada. Llevando esta observación significativamente más lejos, Harry ideó un ingenioso modelo computacional para identificar todas las carteras posibles que ofrecen a los inversores tanto el rendimiento máximo esperado para diferentes niveles de riesgo como el mínimo riesgo para los diferentes niveles de rendimiento esperado. Cuando se representa gráficamente, este conjunto de carteras eficientes forma una línea locus conocida como la frontera eficiente; aquí es donde se encuentran las mejores carteras. (De este gráfico, el área sombreada representa todas las carteras posibles y la línea a lo largo del área sombreada es la frontera eficiente).

¿Cómo es que esto se concibió en la década de 1950 y apenas está comenzando a escucharlo hoy?

Aunque el modelo de Markowitz era ingenioso, se necesitaba una gran capacidad de cálculo para utilizar "un nivel que se pensaba casi imposible en su día. Sin embargo, con la evolución de las computadoras personales y el software de productividad de oficina, esta capacidad está ahora al alcance. De hecho, el estudio de la teoría moderna de la cartera está ganando mayor atención en los colegios y universidades cada semestre y los administradores de dinero profesionales están prestando atención a que sus formas tradicionales de hacer negocios están siendo desafiadas.

Esperar, ¡Aún no hemos terminado!

Aprovechando el trabajo realizado por Harry Markowitz, otro economista brillante, William Sharpe, ideó una forma de encontrar la cartera óptima de Harry's Efficient Frontier. Este modelo computacional se conoce como Modelo de fijación de precios de activos de capital. Dado que Markowitz había proporcionado un modelo para maximizar el comportamiento de los inversores, No es sorprendente que Sharpe no fuera el único que explorara sus implicaciones para el equilibrio del mercado. Tampoco debería sorprender que, en 1990, William Sharpe también compartió el podio con Harry para recibir su propio Premio Nobel de Economía por este trabajo. (El gráfico de la derecha es una ilustración simple de cómo se combinan los dos).

¿Cuál es la oportunidad?

La teoría moderna de carteras y CAPM forman la base de cómo gestionamos las carteras de nuestros clientes. A través de este enfoque, nos encargamos de las decisiones de inversión más importantes de dónde invertir y cuándo. En otras palabras, eliminamos la confusión de invertir para nuestros clientes. Los estudios han demostrado que la asignación eficiente de activos es el factor más importante para determinar el rendimiento de la inversión.

-

¿Qué es Momentum?

El impulso es la observación de que los activos financieros con una fuerte tendencia en una determinada dirección continuarán moviéndose en esa dirección. El concepto de impulso se basa en teorías fís

-

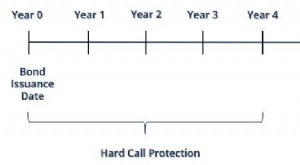

¿Qué es Hard Call Protection?

Protección de llamadas duras, también conocida como protección de llamada absoluta, es un requisito en un bono rescatable donde el emisor no tiene la capacidad de ejercer el call antes de la fecha esp

-

Cómo ahorrar $ 1,

200 en 12 meses para financiar una emergencia en lugar de depender de los controles de estímulo Algunos podrían llamarlo un fondo de emergencia. Pero como sea que lo llames tener $ 1, 200 ahorrados p

-

¿Qué es la preferencia de liquidación?

La preferencia de liquidación determina el orden en que los activos liquidados de una empresa en quiebra se pagan a los reclamantes de la empresa. Se determina con base en las cláusulas de los acuerdo

Habilidades de inversión en acciones

- Diferencia entre el valor de mercado y el valor intrínseco de las acciones

- ¿Es legal el uso de información privilegiada en la India?

- Cómo comprar acciones estadounidenses en Groww:proceso paso a paso

- 5 cosas a tener en cuenta antes de invertir en acciones de EE. UU.

- 7 cosas que debe saber sobre el mercado de valores de EE. UU.

- ¿Cómo transfiero acciones de otra cuenta Demat a Groww Demat?

-

¿Qué son las propiedades inmobiliarias?

¿Qué son las propiedades inmobiliarias? Los bienes raíces son bienes inmuebles que consisten en terrenos y mejoras, que incluyen edificios Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos...

-

7 formas de ahorrar mucho dinero con tarjetas de crédito

7 formas de ahorrar mucho dinero con tarjetas de crédito Para mucha gente, las tarjetas de crédito son simplemente un método de pago. Pero los usuarios inteligentes aprovechan los beneficios y servicios adicionales que solo ofrecen las tarjetas de crédito. ...

-

5 tarifas de préstamos personales disimuladas a tener en cuenta

5 tarifas de préstamos personales disimuladas a tener en cuenta Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

El tiempo está de tu lado:una guía para que los millennials comiencen a invertir con confianza

El tiempo está de tu lado:una guía para que los millennials comiencen a invertir con confianza Los millennials no lo han tenido fácil. Creciendo, la generación nacida entre 1981 y 1996 experimentó los ataques del 11 de septiembre, guerras posteriores, la peor recesión desde la gran depresión, u...