Enfoque de inversión:¿objetivo específico o lanzar el dardo?

El problema principal, y deber absoluto, en la construcción o el diseño de un portafolio es determinar lo que está tratando de lograr. ¿Es el objetivo general financiar la cuenta universitaria de sus hijos, comprar un auto en 4 años, o el objetivo final de jubilarse? El enfoque simplista de invertir para "hacerlo crecer" o "tener éxito en el mercado" es demasiado vago y deja demasiadas oportunidades para errores impulsados por las emociones. Tener en mente un objetivo y un horizonte de tiempo definidos puede ayudar a eliminar parte de la emoción de invertir.

El inversor individual debe comprender su propia tolerancia al riesgo y poner eso en perspectiva con la forma en que ha construido la cartera. En otras palabras, ¿Cuánta fluctuación de valor puedes soportar y aun así agachar la cabeza cada noche para dormir? Comprender los tipos de riesgos asociados con una inversión, ya sean acciones, cautiverio, Los fondos mutuos e incluso el efectivo (sí, existen riesgos asociados con las inversiones en equivalentes de efectivo) son fundamentales para establecer una cartera sólida.

Un gran número de inversores han descubierto el camino difícil, la realidad del riesgo y su cartera a lo largo de los últimos años. Los principales índices del mercado, DOW, El S &P500 y el NASDAQ han mostrado un movimiento significativo y ninguno en la dirección deseada para los inversores que desean ver crecer los activos.

El enfoque de la diana para invertir parece ser el método que siguió la mayoría del público inversionista durante los años noventa. La burbuja de Internet / tecnología continuó expandiéndose y los retornos positivos parecían estar en todas partes. No importaba dónde lanzaras el dardo; pudiste hacer crecer la cartera. Como se ve fácilmente en el cuadro a continuación, comparando el DOW, S&P 500, y movimientos del índice NASDAQ durante los últimos 5 años, La burbuja tecnológica de los 90 hizo que el índice NASDAQ se comportara de una manera diferente a la norma. La probabilidad de que un inversor salte a la burbuja en el punto equivocado es alta, obteniendo así una mayor cantidad de volatilidad de la esperada. Comprar caro y gastarlo o vender barato fue el resultado final. Muchas de las carteras tenían un alto grado de riesgo asociado. El término que usamos es Desviación estándar:simplemente cuánto movimiento, o volatilidad de precios, ocurre alrededor de la tasa de rendimiento promedio de un activo o cartera. Este evaluador de riesgos no fue muy considerado por muchos, ya que los retornos eran fuertes y seguían estando disponibles. El riesgo fue lo que experimentó otra persona.

La mayoría de las carteras de tecnología tenían valores de desviación estándar de dos dígitos. Esas mismas carteras hoy valen considerablemente menos que su valor de los años 90 debido al riesgo asociado con las tenencias. Todos hemos visto y escuchado las historias de otros inversores sobre cuánto han perdido en el mercado durante los últimos dos años. Este proceso no me sorprende, ya que la mayoría de los inversores no miran el panorama general, sino que siguen las tendencias del mercado en general.

El lado emocional de la inversión es nuestro mayor enemigo. Podemos estudiar analizar, rastrear y trazar mercados y activos todo lo que queramos, pero estamos perdiendo el tiempo si no usamos la lógica y el razonamiento sólidos sobre cuáles comprar, vender y evitar todos juntos. Buscar ganancias nunca ha sido una buena respuesta y solo unos pocos muy afortunados han podido seguir esta filosofía y ganar. La suerte es el principal determinante aquí, no elección o habilidad. El mercado se basa en la lógica y las estadísticas, pero está impulsado en gran parte por la emoción de los inversores. Este proceso emocional apoya la teoría del mercado conocida como hipótesis del paseo aleatorio, que básicamente establece que el movimiento del mercado no es más predecible que el siguiente paso de un borracho.

La gestión sólida de la cartera es un proceso continuo, proceso continuo de toma de decisiones bien pensadas basadas en los deseos del inversionista. Si tiene un objetivo específico en mente al comenzar su inversión y crea la combinación adecuada de activos, la probabilidad de lograr sus objetivos es mucho mayor que simplemente elegir algunas acciones o fondos mutuos al azar porque han aumentado de valor durante el año pasado. El viejo adagio de que si suena demasiado bueno para ser verdad ... lo es, se mantiene fiel a todas las cosas en la vida, especialmente la gestión del dinero. No es razonable esperar y planificar un crecimiento excesivo a largo plazo solo porque estábamos en un entorno en el que ese era el caso. Es igualmente poco realista esperar que el pronóstico a largo plazo del entorno actual del mercado sea negativo. Utilice expectativas realistas al crear el portafolio y comprenda que a veces se moverá en la dirección opuesta a la deseada. Si la cartera estaba bien pensada e investigada desde el principio, Es probable que vuelva y siga creciendo. permitiéndonos alcanzar nuestras metas.

-

6 formas de ayudar a sus padres ancianos con sus inversiones

Hablar de finanzas rara vez es fácil, y puede ser aún más difícil cuando necesitas tener esta conversación con tus padres ancianos. Independientemente de si han mostrado signos de deterioro mental, si

-

Invertir en acciones

Comprar acciones por primera vez puede ser como jugar un nuevo deporte. Puede sentirse inseguro. Puede cuestionar la conveniencia de involucrarse. Las tarifas pueden parecer confusas o demasiado eleva

-

Cómo completar un contrato de bienes raíces para el comprador y el vendedor

Los contratos de bienes raíces entre compradores y vendedores varían de un estado a otro. En algunos estados, como Arizona, El contrato de compra estándar utilizado por muchos profesionales de bienes

-

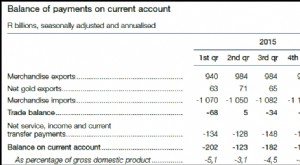

La fuga de ganancias corporativas representa la mayor amenaza para la economía de Sudáfrica

El último boletín trimestral del Banco de la Reserva de Sudáfrica confirma que las corporaciones extranjeras están ordeñando Sudáfrica. Están retirando las ganancias mucho más rápido de lo que reinvie

Habilidades de inversión en acciones

- 10 acciones que han experimentado un máximo de 52 semanas:¿debería un inversor considerar invertir en ellas?

- Las 5 mejores formas de lidiar con el miedo al mercado de valores

- Cómo mantener la cabeza fría en cualquier mercado

- Las inversiones con la mirada puesta en el riesgo brillan

- Papel de los intermediarios financieros en los mercados de capitales

- Enano de un solo dígito

-

8 movimientos de dinero para los recién independientes

8 movimientos de dinero para los recién independientes Terminaste con la universidad. Tienes un trabajo. Tu mamá está insinuando que quiere convertir tu habitación en un espacio para hacer álbumes de recortes. Es hora de partir por tu cuenta. Este es un...

-

¿Cómo funciona la minería de Bitcoin?

¿Cómo funciona la minería de Bitcoin? Todo lo que debe saber sobre la minería de criptomonedas La minería satoshis crea nuevos bitcoins mediante la decodificación de algoritmos informáticos y largos, rompecabezas complejos. Por eso, no...

-

¿Es el Money Gram lo mismo que el Money Order?

¿Es el Money Gram lo mismo que el Money Order? Mujer sosteniendo una tarjeta de débito y enviando un MoneyGram a través de su computadora. Un MoneyGram es una transferencia de dinero comprada a través de MoneyGram International. Puedes ir a cualq...

-

Viviendo un estilo de vida minimalista para mejorar sus finanzas

Viviendo un estilo de vida minimalista para mejorar sus finanzas El minimalismo es algo en lo que me he interesado mucho en los últimos años. Y con el libro tremendamente popular, La magia que cambia la vida de ordenar por Marie Kondo y el método KonMari que lo aco...