Cómo utilizar la depreciación acelerada

Depreciación acelerada permite a una empresa contar una mayor parte de la depreciación del valor de un activo en los primeros años de uso del activo. Esencialmente, la empresa afirma que el activo será más productivo inmediatamente después de su compra. Como resultado, El valor del activo se depreciará más rápidamente al comienzo de su vida útil que al final. A efectos fiscales, esto puede permitir que una empresa difiera el pago de impuestos sobre la producción de un activo durante un período más largo.

Depreciación de activos

Hay dos formas de deducir el gasto de un activo comercial. Primero, un activo puede contarse para el costo de iniciar un negocio. Esto es posible solo en el primer año de funcionamiento de la empresa, y todos los activos pueden contarse de esta manera en ese solo año. El segundo modelo permite la capitalización del activo. El activo se contabiliza como parte del valor subyacente de la empresa, y se grava como un activo, pero las reducciones de su valor pueden deducirse como pérdidas de capital por depreciación. Esto permite que una empresa deduzca una parte del valor del activo a lo largo del tiempo.

Depreciación acelerada

Los modelos de depreciación acelerada operan bajo el supuesto de que un activo pierde la mayor cantidad de su valor en los primeros años de su vida. Por ejemplo, un sistema informático complicado se depreciará rápidamente en valor a medida que sea reemplazado por tecnología más sofisticada. Después de 5 años, sin embargo, el valor del activo se estabilizará algo. Ya no tiene valor como tecnología de punta, pero tiene valor debido a las funciones que aún puede realizar y las partes subyacentes que lo hacen funcionar. El valor de estos activos se deprecia, pero a un ritmo mucho más lento en el futuro.

Ejemplo de depreciación acelerada

La mejor forma de entender el modelo es ver un ejemplo. Imagine que una empresa de mudanzas compra un camión por $ 20, 000. Se espera que el camión tenga una vida útil de 10 años. La empresa podría optar por depreciar el valor de capital del camión en $ 2, 000 cada año hasta que ya no sea utilizable. Sin embargo, la empresa cree que es más exacto decir que el camión perderá $ 5, 000 en los primeros 5 años, y $ 3, 000 al año durante los próximos 5 años.

Cada año, la empresa gana $ 8, 000 de sus servicios de mudanza. En los primeros cinco años, la empresa resta los $ 5, 000 de depreciación, resultando en $ 3, 000 de beneficio. Esto se grava al 10 por ciento, y la empresa paga $ 300 cada año. Los próximos 5 años, la empresa paga impuestos sobre $ 5, 000 de ganancias, o $ 500 cada año. Esto resultó en el mismo pago total de impuestos, pero la compañía tuvo dinero extra en los primeros cinco años porque tuvo una deducción mayor durante este período de tiempo.

Implicación para los inversores

Como inversor le gustará ver una empresa que utiliza modelos de depreciación acelerada. Esto le da a la empresa más efectivo durante las delicadas fases de puesta en marcha o expansión inmediatamente después de la compra de grandes activos. El dinero extra se puede utilizar para generar capital durante un período crucial del desarrollo de la empresa. Esperar a pagar al gobierno $ 200 en impuestos le da a la empresa la oportunidad de invertir el dinero, ganar intereses o rendimientos sobre el efectivo, y crecer.

-

Cómo construir un granero de postes barato

Un granero de postes es uno de los más baratos, estructuras más simples que puedes construir. Los graneros de postes se pueden utilizar como cobertizos y garajes, para alimentación y alojamiento de ga

-

Cómo ser más asertivo

Aprendí a ser asertivo de mi madre. Ella siempre expresa sus sentimientos se siente cómodo diciendo que no, actúa en el mejor interés de su familia, y también piensa en el bien común. Ella es la per

-

¿Puede suspender el pago de un cheque certificado?

¿Puede suspender el pago de un cheque certificado? Cuando una institución financiera emite un cheque certificado, convierte el efectivo en cheque. Legalmente, el banco tiene que pagar el cheque cuand

-

Cómo ahorrar dinero en solo 6 sencillos pasos

Probablemente ya sepa que necesita ahorrar más dinero, pero ¿por dónde empezar? La idea de acumular fondos no es glamorosa, pero aprender algunos trucos simples sobre cómo ahorrar dinero lo antes posi

Base de existencias

-

¿Es el costo promedio en dólares la estrategia adecuada para usted?

¿Es el costo promedio en dólares la estrategia adecuada para usted? Acabas de recibir una bonificación o una herencia, y sabe que invertir su dinero en acciones y bonos es una de las mejores formas de crear riqueza a largo plazo. Pero también le preocupa que sus inver...

-

8 formas en las que su cuenta de ahorros puede costarle

8 formas en las que su cuenta de ahorros puede costarle Una cuenta de ahorros es una herramienta esencial para la administración del dinero. Le permitirá ahorrar para emergencias y objetivos financieros, e incluso podría obtener un poco de ingresos por int...

-

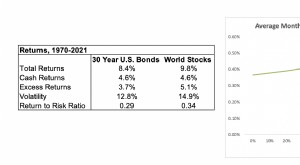

¿Por qué mantener bonos?

¿Por qué mantener bonos? Las acciones tienen rendimientos históricos y esperados más altos que los bonos, pero son muy volátiles. El beneficio de agregar más acciones disminuye y se acerca a cero (e incluso puede volverse...

-

Todavía tienes tiempo para la jardinería interior

Todavía tienes tiempo para la jardinería interior Si te estás acostumbrando a tu Pumpkin Spice Latte y sientes una punzada de arrepentimiento por perderte Hot Girl Summer, No temas:no es ni es demasiado tarde para montar un jardín dentro de tu casa. ...