¿Puede suspender el pago de un cheque certificado?

¿Puede suspender el pago de un cheque certificado?

¿Puede suspender el pago de un cheque certificado? Cuando una institución financiera emite un cheque certificado, convierte el efectivo en cheque. Legalmente, el banco tiene que pagar el cheque cuando el beneficiario lo presenta para el pago. Generalmente, Los bancos no pueden suspender los pagos de los cheques certificados, ya que hacerlo contravendría las leyes bancarias detalladas en el Código Comercial Uniforme. que sirve como base para las leyes bancarias en los Estados Unidos.

Codigo comercial Uniforme

El Código Comercial Uniforme establece que si un banco se niega a negociar un cheque certificado o le pone una suspensión de pago, la persona que lo presenta puede solicitar una indemnización al banco. La persona que intente cobrar el cheque debe comunicarse con un abogado local y luego informar al banco de los daños debidos como resultado del impago. El banco puede aceptar cobrar el cheque en ese momento o negarse a hacerlo. en cuyo caso deberá pagar daños y perjuicios.

Excepciones

Hay algunas situaciones en las que un banco puede negarse a cobrar un cheque certificado o suspender el pago sin tener que pagar daños a la persona que lo presenta. El banco puede rechazar el pago si tiene una base legal para rechazar el pago. Si pagar el cheque infringiría la ley estatal, el banco también puede rechazar el pago. Los empleados del banco que no crean que la persona que presenta un cheque tiene derecho a cobrarlo pueden rechazar el pago hasta que esa persona proporcione una forma válida de identificación para establecer su identidad.

Regla de los 90 días

Si un cliente de un banco compra un cheque certificado pero posteriormente lo pierde o cree que ha sido robado, el banco puede cancelar el cheque después de un período de 90 días. Cuando esto ocurre, el banco realiza una suspensión de pago, cancela toda la transacción y ofrece al comprador del cheque un reembolso completo. Las mismas reglas se aplican a los cheques emitidos por cajeros y los cheques oficiales bancarios.

Problemas de presentación de 90 días

Legalmente, puede obtener un reembolso de un cheque certificado 90 días después de haberlo emitido si su banco no lo ha pagado. Sin embargo, si después de su reembolso ocurre, otro banco envía el cheque a su banco para solicitar el pago, es posible que tenga que reembolsar al banco. Esto solo ocurre si otro banco negocia el cheque dentro de los 90 días posteriores a su compra. Pueden pasar 11 días hasta que un cheque pase de un banco a otro para su cobro, y los cheques mal dirigidos pueden llevar incluso más tiempo. Por lo tanto, es posible que su banco no descubra que otro banco lo cobró hasta semanas después de reembolsar su dinero.

-

8 cosas que las personas con buen crédito nunca hacen

Pagar su tarjeta de crédito a tiempo todos los meses puede aumentar su puntaje crediticio, y con un puntaje FICO excelente es más fácil calificar para préstamos y una tasa de interés baja. Sin embargo

-

Cómo planificar las mejores vacaciones en casa [+ imprimibles gratis]

Cuando mencionas que te vas de vacaciones, algunas personas imaginan mucho, viajes de lujo a lugares lejanos, lugares extranjeros, comiendo cocina local y abrazando un nuevo lugar. Otros imaginan viaj

-

Haciendo tiempo para sus finanzas como madre trabajadora

No es ningún secreto que ser madre trabajadora tiene sus desafíos. En medio de nuestras muchas responsabilidades, es fácil olvidarnos de hacer tiempo para nosotros, mucho menos nuestras finanzas. Aunq

-

12 maneras fáciles de invertir en su carrera (infografía)

Nadie se preocupa más por tu éxito que tú. Es posible que tenga grandes sueños de administrar su propio negocio o podría estar planeando un cambio de carrera. Si tiene un plan concreto y la disciplina

presupuesto

-

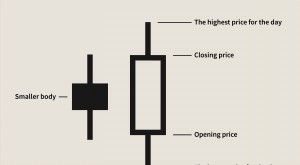

Patrón envolvente alcista

Patrón envolvente alcista ¿Qué es un patrón envolvente alcista? Un patrón envolvente alcista es una vela blanca que cierra más alto que la apertura del día anterior después de abrir más bajo que el cierre del día anterior. S...

-

No permita que estas 4 sorpresas del Seguro Social arruinen su jubilación

No permita que estas 4 sorpresas del Seguro Social arruinen su jubilación Cómo ahorrar para la jubilación Phil Blancato sobre cómo prepararse financieramente para el futuro. Cuando hace sus planes de jubilación, es muy probable que espere que el Seguro Social sea una fu...

-

Cada experiencia vale la pena tener

Cada experiencia vale la pena tener ¿Sientes esta necesidad de experimentar la vida al máximo? ¿Sientes que necesitas hacer más en la vida? Mucha gente tiene una lista de deseos con muchas cosas geniales en esa lista. Y persiguen esas...

-

Definición de oferta de deuda

Definición de oferta de deuda Comprar la oferta de deuda de una corporación puede presentar menos riesgo que comprar sus acciones. Una oferta de deuda a menudo se denomina pagaré o bono y es ofrecida por una empresa para recaudar...