¿Puedo usar el coeficiente de correlación para predecir los rendimientos del mercado de valores?

El coeficiente de correlación tiene una capacidad limitada para predecir rendimientos en el mercado de valores para acciones individuales. Todavía, la medición estadística puede tener valor para predecir la medida en que dos poblaciones se mueven en relación entre sí porque el coeficiente de correlación es una medida de la relación entre la forma en que dos poblaciones se mueven en conjunto, así como la fuerza de esa relación.

Teoría moderna de la cartera

Aunque es posible que el coeficiente de correlación no pueda predecir los rendimientos futuros de las acciones, la herramienta es útil para comprender (y mitigar) el riesgo porque es un componente central de la teoría moderna de carteras (MPT), que busca determinar una frontera eficiente. La frontera eficiente, Sucesivamente, proporciona una relación curva entre un posible rendimiento de una combinación de activos en una cartera frente a una determinada cantidad de riesgo para esa combinación de activos.

Conclusiones clave

- La correlación mide la cantidad de movimiento conjunto entre dos valores de inversión.

- Una crítica de la teoría moderna de la cartera es el supuesto de que la correlación entre activos se fija en el tiempo, cuando en realidad, es dinámico y cambiante.

- Los coeficientes de correlación están en una escala de -1 a 1, donde 1 indica una correlación perfecta, -1 sugiriendo correlación inversa, y 0 indica que no hay correlación.

- Comprender las correlaciones puede ayudar a los inversores a crear carteras diversificadas, pero los coeficientes de correlación no tienen un poder predictivo real más allá de eso.

El coeficiente de correlación

El coeficiente de correlación se mide en una escala de -1 a 1. Un coeficiente de correlación de 1 indica una correlación positiva perfecta entre los precios de dos acciones, lo que significa que las acciones siempre se mueven en la misma dirección en la misma cantidad. Un coeficiente de -1 indica una correlación negativa perfecta, lo que significa que históricamente las acciones siempre se han movido en la dirección opuesta. Si dos acciones tienen un coeficiente de correlación de 0, significa que no hay correlación y, por lo tanto, sin relación entre las poblaciones. Es inusual tener una correlación positiva o negativa perfecta.

Los inversores pueden utilizar el coeficiente de correlación para seleccionar activos con correlaciones negativas para su inclusión en sus carteras. El cálculo del coeficiente de correlación toma la covarianza de las dos variables en cuestión y la desviación estándar de cada variable.

Si bien la desviación estándar es una medida de la dispersión de los datos de su promedio, la covarianza es una medida de cómo dos variables cambian juntas. Al dividir la covarianza por el producto de las dos desviaciones estándar, se puede calcular el coeficiente de correlación y determinar hasta qué punto es probable que los activos de una cartera se muevan en conjunto.

Poder de predicción

El coeficiente de correlación es básicamente una regresión lineal realizada en los rendimientos de cada acción frente a la otra. Si se asigna gráficamente, una correlación positiva mostraría una línea de pendiente positiva. Una correlación negativa mostraría una línea de pendiente negativa. Si bien el coeficiente de correlación es una medida de la relación histórica entre dos poblaciones, también puede proporcionar una guía para la relación futura entre los activos.

Sin embargo, la correlación entre dos inversiones es dinámica y está sujeta a cambios. La correlación puede cambiar, especialmente en épocas de mayor volatilidad, justo cuando aumenta el riesgo para las carteras. Como tal, MPT puede tener limitaciones en su capacidad para protegerse contra el riesgo durante períodos de alta volatilidad debido al supuesto de que las correlaciones permanecen constantes. Las limitaciones de MPT también limitan el poder predictivo del coeficiente de correlación.

La línea de fondo

La correlación se utiliza en la teoría moderna de carteras para incluir activos diversificados que pueden ayudar a reducir el riesgo general de una cartera. Una de las principales críticas a MPT, sin embargo, es que asume que la correlación entre activos es estática en el tiempo. En realidad, las correlaciones a menudo cambian, especialmente durante los períodos de mayor volatilidad. En breve, mientras que la correlación tiene algún valor predictivo, la medida tiene limitaciones en su uso.

-

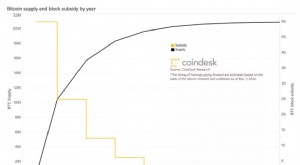

¿Qué es Bitcoin Halving?

Cuando escuche el término bitcoin reducir a la mitad, debe pensar inmediatamente en la circulación total de bitcoins. Recordar, Bitcoin fue creado como un activo deflacionario, que al tener un suminis

-

¿Qué es el interés capitalizado de los préstamos para estudiantes?

El interés no es divertido a menos que se lo esté ganando. Cuando tienes que pagarlo puede ser un gran obstáculo. Por ejemplo, interés capitalizado. El interés capitalizado de los préstamos estudian

-

Cómo acortar el dólar

Como moneda (semi) de libre flotación, el dólar puede bajar en cualquier momento. ¿Crees que el dólar está bajando? ¿Quiere beneficiarse en caso de que lo haga? Este artículo le brinda a la persona p

-

Las 7 peores decisiones financieras y cómo recuperarse de ellas

Cuando se trata de decisiones financieras, como ahorrar dinero y generar riqueza, probablemente se le ocurran varias excusas de por qué no ha hecho ciertas cosas. Probablemente también pueda elabora

Análisis de stock

-

Cómo comprar acciones directas de Walmart

Cómo comprar acciones directas de Walmart La empresa minorista Walmart ofrece un plan de compra directa de acciones a través del cual los inversores pueden realizar una compra única de acciones de Walmart o establecer un plan de inversión aut...

-

¿Qué es la tasa de crecimiento anual promedio (AAGR)?

¿Qué es la tasa de crecimiento anual promedio (AAGR)? La tasa de crecimiento anual promedio (AAGR) es la apreciación anual promedio en el valor de un activo de inversión, portafolio, o flujo de caja. Se determina tomando la media numérica de las tasas de...

-

Cómo presupuestar dinero cuando los cónyuges tienen cuentas bancarias separadas

Cómo presupuestar dinero cuando los cónyuges tienen cuentas bancarias separadas Una pareja hecha en el cielo financiero. No es para todos, pero mantener cuentas separadas podría ser el mejor camino hacia la felicidad conyugal para algunas parejas. Esto es especialmente cierto ...

-

Estafa de transferencia bancaria

Estafa de transferencia bancaria Una mujer de negocios está en su teléfono. Si bien transferir dinero es una de las formas más rápidas de transferir fondos, también es una de las formas más fáciles para que un delincuente estafa a u...