Cómo retirar dinero anticipadamente de una cuenta IRA cuando está deshabilitado

Las reglas del Servicio de Impuestos Internos gobiernan cuentas de jubilación individuales , que ofrecen exenciones fiscales para quienes las aprovechan. Con una IRA tradicional, las contribuciones hasta el límite anual son deducibles de impuestos, y no hay impuestos sobre las ganancias de la cuenta a medida que se acumulan sus ahorros para la jubilación. El IRS penalizará retiros anticipados tomado antes de los 59-1 / 2 años, sin embargo, y cobrará impuestos sobre las ganancias cada vez que retire fondos. Bajo algunas condiciones, incluida la discapacidad permanente y total, estos retiros anticipados no tienen penalización.

Definición de discapacidad

El IRS renuncia a la multa del 10 por ciento por retiro anticipado de una cuenta IRA si el propietario de la cuenta puede mostrar permanente, discapacidad total. La definición del IRS de esta condición se ajusta bastante a la del Administracion de la Seguridad Social , que establece las condiciones para el programa de seguro por discapacidad del Seguro Social. Según el estatuto del IRS, una persona está discapacitada si no puede realizar una actividad lucrativa sustancial debido a un impedimento físico o mental, que se espera que provoque la muerte o sea de larga duración.

Prueba de discapacidad

El IRS requiere prueba de discapacidad. En general, esto significa mostrar una opinión de al menos un médico que indique que no puede trabajar, así como cualquier resultado de pruebas e historial médico relevantes. Demostrar aprobación por discapacidad del Seguro Social, o una sentencia permanente, estado de discapacidad total de un reclamo estatal de compensación para trabajadores:respaldará el caso. Si el IRS niega su reclamo de discapacidad, tiene derecho a apelar presentando una protesta por escrito y solicitando una conferencia.

Solicitar un retiro

Si está discapacitado, puede solicitar un retiro anticipado directamente al custodio de la cuenta. Esta persona o empresa informará el retiro al IRS en el Formulario 1099-R. Debe declarar la discapacidad como base para una exención de la multa del 10 por ciento por parte del IRS. El administrador de cuentas requerirá documentación de su discapacidad, que está sujeto a la aprobación del IRS. Normalmente todos distribuciones de IRA tradicionales también están sujetos a impuestos federales reteniendo del 10 por ciento, así como la retención de impuestos estatales si su estado recauda impuestos sobre la renta en las cuentas de jubilación. Aunque se puede renunciar a la pena, con una IRA tradicional, El impuesto sobre la renta todavía se adeuda sobre las distribuciones.

Otros retiros sin penalización

Las reglas del IRS también permiten retiros sin penalización si tiene gastos médicos no reembolsados que asciendan a más del 10 por ciento de su ingreso bruto ajustado, si tienes menos de 65 años, o más del 7.5 por ciento de su ingreso bruto ajustado si tiene 65 años o más. Si tiene una cuenta IRA Roth, que no incluye contribuciones deducibles, No hay ninguna penalidad por retiro anticipado en ningún caso si ha tenido la cuenta abierta durante al menos cinco años. y no hay impuestos sobre la renta sobre las distribuciones de contribuciones originales o conversiones en la cuenta. Si la cuenta ha estado abierta durante al menos cinco años y ha cumplido 59 años y medio, no hay impuesto sobre la renta sobre las contribuciones Roth, conversiones o ganancias.

-

Impuesto a las ganancias de capital a largo plazo:lo que debe saber

Este artículo fue verificado por nuestros editores y un miembro del equipo de especialistas de productos de Credit Karma Tax®, dirigido por la Gerente Senior de Operaciones Christina Taylor. Probab

-

Inversores optimistas sobre 2019 a pesar de la incertidumbre sobre la administración Trump

Los inversores de primer nivel no están muy seguros de qué hacer con la administración del presidente, según los resultados de la nueva encuesta de Bankrate. La mayoría de los profesionales encuesta

-

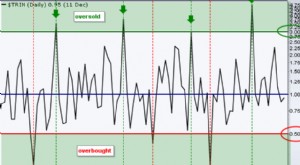

Indicador TRIN

El indicador TRIN, también conocido como índice ARMS porque fue desarrollado por Richard Arms, Funcionalmente es un indicador de tipo oscilador que se utiliza principalmente para identificar condicion

-

Por qué dejé de defender mis ideas

Solía tener la necesidad de defenderme cuando otros atacaban o criticaban mis ideas. ¡Necesito decir algo sobre esto! Pero ahora, Creo, ¿Cuál es el punto de? No es como si pudieras cambiar la opinió

Jubilación

- Cómo sumar puntos por los beneficios del Seguro Social para los autónomos

- ¿Calificaré para Medicaid si no tengo trabajo?

- ¿Puede una persona pedir dinero prestado de su propio plan de inversión de FRS?

- ¿Qué es la doble inmersión en los sistemas de jubilación?

- Cómo crear un número CPN

- ¿Cuándo puedo retirar dinero de jubilación de GTE?

-

Reinventar la gestión

Reinventar la gestión Por Julian Birkinshaw ¿Cuál es el futuro de la gestión? ¿Se puede reinventar la gestión para hacerla más eficaz como agente de progreso económico y más receptiva a las necesidades de los empleado...

-

¿Qué es un contrato de precio unitario y cuándo usarlo?

¿Qué es un contrato de precio unitario y cuándo usarlo? No todos los trabajos de construcción pueden tener un precio perfecto desde el principio. A menudo, el alcance del trabajo es difícil de precisar hasta que se pone en marcha un proyecto. Aquí es donde...

-

Cómo cobrar anticipadamente en un 403B

Cómo cobrar anticipadamente en un 403B Un plan 403 (b) es un plan de jubilación con ventajas impositivas que se ofrece a ciertos empleados de escuelas públicas u organizaciones exentas de impuestos. Similar a un plan 401 (k) patrocinado po...

-

¿Cuáles son los diferentes tipos de billeteras de criptomonedas?

¿Cuáles son los diferentes tipos de billeteras de criptomonedas? Para comprar e invertir en criptomonedas como bitcoin, el primer paso es elegir la billetera de criptomonedas adecuada. Hay muchas monedas digitales como Bitcoin, Pizca, Litecoin, Ethereum, y más, y e...