¿Puedo retirar mi 403 (b) antes de tiempo para comprar una casa?

Un plan 403b es un plan de jubilación establecido para maestros y empleados sin fines de lucro. Estos planes se diferencian de los planes 401k y otras cuentas de jubilación en que solo están disponibles para determinadas personas, no la población en general. A diferencia de muchos planes de jubilación, no puede retirar dinero del plan para comprar una casa o utilizar los ingresos para el pago inicial de una nueva casa.

Significado

Por lo general, no puede retirar dinero de su plan 403b para comprar una casa sin una multa. El IRS solo permite retiros sin penalización de un plan 403b en circunstancias limitadas. Puede retirar dinero una vez que cumpla 59 años y medio. También puede retirar dinero si se le despide del empleo, quedar discapacitado, encontrar dificultades financieras, o están haciendo una distribución reservista calificada. Otros retiros antes de los 59 1/2 años están sujetos a una multa del 10 por ciento. A veces se ofrecen planes Roth 403b, y se aplican reglas diferentes. Puede retirar las contribuciones que hizo a un plan Roth 403b en cualquier momento sin penalización, siempre que la cuenta haya estado abierta durante al menos cinco años. Las ganancias de un plan Roth 403 no se pueden retirar antes de los 59 1/2 años sin incurrir en una multa.

Beneficio

Puede solicitar un préstamo del plan 403b si el plan es una anualidad y si el administrador del plan ofrece esta opción. Una anualidad protegida de impuestos del plan 403b puede permitir préstamos de hasta el 50 por ciento del saldo de la cuenta hasta un monto máximo de préstamo de $ 50, 000. Este monto del préstamo se puede utilizar por cualquier motivo, incluida la compra de una vivienda. No existen restricciones en cuanto a si la compra es una vivienda nueva o una segunda vivienda.

Advertencia

Debe devolver el préstamo. Normalmente, los préstamos deben reembolsarse en cinco años. Pero, los préstamos utilizados para comprar viviendas pueden reembolsarse durante un período de tiempo más prolongado. Si no paga el préstamo, se somete a una multa del IRS del 10 por ciento sobre la cantidad que no paga si es menor de 59 años y medio. Adicionalmente, pagará impuestos sobre la renta sobre el dinero que no reembolse, porque el IRS volverá a caracterizar el préstamo como una distribución.

Consideración

Solo tome un préstamo de su plan 403b si está seguro de que lo reembolsará. Debería considerar pedir un préstamo a un banco o utilizar otra fuente de ahorros. El dinero tomado de su plan 403b no generará intereses en la cuenta. Si su tasa de reembolso es menor que la tasa de interés que está ganando en la cuenta, usted está, en efecto, perder dinero tomando el préstamo.

-

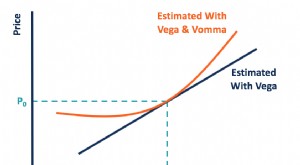

¿Qué es Vomma?

Vomma es una opción griega que representa la sensibilidad de vega al cambio de la volatilidad implícita Volatilidad implícita (IV) Volatilidad implícita - o simplemente IV - utiliza el precio de una o

-

4 estrategias de planificación de la jubilación en las que apoyarse en tiempos de incertidumbre

Hasta aquí, 2020 no ha tenido ningún problema. La pandemia de coronavirus obligó a muchos en los EE. UU. A la cuarentena, inició un colapso del mercado de valores, provocó una recesión mundial, y llev

-

¿Qué es una cuenta de gastos flexible (FSA)?

Puede ser difícil predecir los gastos médicos a lo largo del año, por eso puede ser útil tener una cuenta de ahorros separada designada para los costos de atención médica. Una Cuenta de Gastos Flexibl

-

Aumento de los precios de las monedas electrónicas 3,

351% hoy gracias a un posible esquema de bombeo y vaciado Precios de las monedas electrónicas surgió un asombroso 3, 351% en las últimas 24 horas, empujando su capitalización de mercado a poco más

Jubilación

-

Está cambiando la elegibilidad para los nuevos cheques de alivio de COVID

Está cambiando la elegibilidad para los nuevos cheques de alivio de COVID Después de semanas de disputas y bloqueo de cuernos, El Congreso finalmente puede estar listo para aprobar una nueva legislación de alivio de COVID. Ha pasado mucho tiempo, y se ha debatido mucho desd...

-

¿Qué es deudor frente a acreedor?

¿Qué es deudor frente a acreedor? La diferencia clave entre un deudor y un acreedor es que ambos conceptos denotan dos contrapartes en un acuerdo de préstamo. La distinción también da como resultado una diferencia en la información fi...

-

¿Qué es el Fondo Soberano de Brasil?

¿Qué es el Fondo Soberano de Brasil? El Fondo Soberano de Brasil es el vehículo financiero controlado por el gobierno del país con diferentes fuentes de ingresos, objetivos y enfoques de inversión. Se estableció para aislar al país de la...

-

La regla alternativa de mejora (también conocida como restricción de venta corta),

La regla alternativa de mejora (también conocida como restricción de venta corta), Explicado Tras la crisis financiera, El Congreso implementó muchas reglas nuevas que esperaban evitarían otro colapso cercano del sistema financiero global. Una de esas reglas la regla alternativ...