¿Qué es una cuenta de gastos flexible (FSA)?

Puede ser difícil predecir los gastos médicos a lo largo del año, por eso puede ser útil tener una cuenta de ahorros separada designada para los costos de atención médica. Una Cuenta de Gastos Flexibles (FSA) está diseñada para ayudarlo a acceder a dólares antes de impuestos para costos de atención médica mientras ofrece beneficios adicionales como contribuciones del empleador.

Si alguna vez se preguntó "¿Qué es una FSA?" o si quiere saber si este plan de ahorros para la salud vale la pena para usted, Sigue leyendo para saber más.

¿Qué es una cuenta de gastos flexible (FSA)?

Una cuenta de gastos flexible, También conocido como FSA, es un plan de ahorro de atención médica ofrecido a través de los empleadores para ayudar a los empleados a afrontar mejor los costos de atención médica durante todo el año. Tanto los empleados como los empleadores pueden contribuir a las FSA, aunque no todos los empleadores ofrecerán contribuciones de la empresa.

Puede pensar en una FSA como una forma de ayudarlo a estirar aún más su dinero. Como puede contribuir antes de impuestos, puede reducir sus ingresos imponibles, reduciendo la cantidad que grava cada año.

Para utilizar sus fondos, Por lo general, recibirá una tarjeta de débito que se vincula a su cuenta FSA.

Tipos de FSA

Hay tres tipos de FSA que su empleador podría ofrecer:

FSA de atención médica

Este es el tipo principal de FSA, lo que le permite contribuir con dólares antes de impuestos para ayudar a pagar los gastos médicos durante todo el año.

FSA de atención médica de gastos limitados

Este tipo secundario de FSA se puede utilizar para pagar gastos relacionados con la vista o dentales. Para abrir una FSA de atención médica con gastos limitados, primero necesitará una FSA de atención médica regular.

FSA para el cuidado de dependientes

Este tipo de FSA le ayuda a cubrir los costos de cuidado infantil para cualquier dependiente en su hogar menor de 13 años.

Límites de la FSA 2021 y requisitos federales

Existe un límite federal a la cantidad de dinero que se le permite contribuir a una FSA cada año. Para 2021, ese límite es $ 2, 750. Los empleadores también tienen límites a la cantidad que se les permite contribuir. Si bien un empleador puede contribuir hasta $ 500 a la FSA de un empleado, incluso si el propio empleado no está contribuyendo, después de esta cantidad, el empleador solo está autorizado legalmente a igualar la contribución de un empleado dólar por dólar.

También debe utilizar el dinero de su FSA dentro del año del plan. Esto significa que perderá el saldo sin modificar de su cuenta FSA, por lo que es importante planificar con anticipación y contribuir solo con lo que espera usar.

Sin embargo, algunos empleadores ofrecen opciones si su dinero no se utiliza por completo antes de que termine el año:

- Puede transferir un saldo que no exceda los $ 550 por año para usar el año siguiente

- Tiene hasta 2,5 meses para utilizar el saldo del año pasado antes de que caduque

Los empleadores no están obligados a ofrecer estas opciones, pero muchas empresas lo hacen.

Gastos elegibles de la FSA:¿Para qué puede pagar con su cuenta FSA?

Cuando se trata de gastos elegibles de la FSA, también existen límites a lo que está cubierto por una FSA. Para las FSA de atención médica, se le permite gastar sus distribuciones en:

- Copagos

- Prescripciones

- Deducibles

- Gastos dentales (según su plan)

- Gastos de la vista (según su plan)

- Medicamentos de venta libre (si los receta un médico)

- Servicios psicologicos

- Gastos de acupuntura y quiropráctica

- Programas para dejar de fumar

- Control de la natalidad

- Pruebas de insulina

- Insulina

- Pruebas de embarazo

- Sacaleches

- Muletas

- Vendajes y otros suministros médicos calificados

Las FSA dentales y de la vista tienen sus propios gastos dentales y de la vista que califican, pero normalmente cubren copagos, los costos de anteojos o lentes de contacto, y costos dentales de su bolsillo.

Las FSA de cuidado infantil solo se pueden usar para cubrir los gastos de cuidado infantil que califiquen para dependientes menores de 13 años.

Si usa fondos de la FSA para gastos no calificados, no solo pagará impuestos por el dinero gastado, pero el IRS lo penalizará con frecuencia. Si accidentalmente usa su cuenta FSA para un gasto no calificado, Por lo general, se le otorga un período de gracia para reemplazar los fondos sin penalización.

¿Quién es elegible para una FSA?

Las FSA solo se ofrecen a través de empleadores, por lo tanto, para ser elegible, deberá trabajar en una empresa que ofrezca una FSA. También debe inscribirse durante el período de inscripción abierta de su empresa. Hable con su departamento de recursos humanos para obtener más detalles sobre su plan específico de FSA.

Ventajas de una FSA

Hay muchos beneficios al abrir una FSA, aunque esta cuenta de ahorros para la salud puede no ser adecuada para todos. Estos son los principales beneficios que disfrutará:

Fondo de ahorro médico

Una FSA es una excelente manera de reservar dólares antes de impuestos para gastos médicos que usted sería responsable de pagar de todos modos. Puede ayudarlo a afrontar mejor los altos costos iniciales.

Aumento del salario neto

Dado que sus contribuciones a la FSA son antes de impuestos, De hecho, disfrutará de un mayor salario neto (una vez que excluya lo que gastaría en sus costos médicos).

Ahorro de impuestos

El dinero que ingresa en su FSA es antes de impuestos y no está obligado a pagar impuestos cuando lo usa para gastos de atención médica calificados.

Fácil accesibilidad

Tener una cuenta designada para gastos de atención médica puede facilitar aún más el pago de copagos y recetas.

Disponibilidad inmediata

Una vez que comience a contribuir a su FSA, sus fondos están disponibles para su distribución de inmediato.

Contras de una FSA

Por supuesto, hay algunos inconvenientes en este tipo de plan de ahorro para la salud. Algunas de las principales desventajas incluyen:

Limitaciones de contribución anual

Si tiende a tener altos costos médicos cada año, deberá conocer los límites de contribución de la FSA ($ 2, 750 por año) y límites de reinversión ($ 550 por año, si su empleador ofrece esta opción). Si sus gastos suelen ser más altos, puede tener sentido investigar un plan de ahorros para el cuidado de la salud adicional o separado, como una HSA (Cuenta de ahorros para la salud).

Úselo o pierda su funcionalidad

Las FSA vienen con una fecha de vencimiento y, por lo general, si no usa todos sus fondos antes de que finalice el año del plan, los perderás. Algunos planes ofrecen pequeñas cantidades de reinversión o una extensión temporal para usar sus fondos. pero aún podría estar desperdiciando dólares en FSA.

Atado al empleo

Dado que su FSA solo está disponible a través de su empleador, si pierde su trabajo o se muda a una nueva empresa, también perderá sus fondos FSA. No puede llevarlos con usted ni retirarlos para usarlos más tarde.

Ventana limitada de inscripción

Para inscribirse en una FSA, deberá registrarse durante el período de inscripción abierta de su empleador. Por lo general, no puede registrarse fuera de este período (aunque pueden aplicarse algunas excepciones).

Cómo configurar una FSA

Puede configurar una cuenta de gastos flexible a través del departamento de recursos humanos de su empresa. Si es un nuevo empleado, por lo general, tiene un período de tiempo establecido para inscribirse en una FSA. Si es un empleado actual, Es probable que deba registrarse durante el período de inscripción abierta de su empresa.

¿Vale la pena tener una cuenta de gastos flexible?

En algunos casos, una FSA puede ayudarlo a destinar dólares antes de impuestos a los gastos médicos que tendría que pagar de todos modos, mientras aumenta su salario neto. Es importante no invertir demasiado dinero en una FSA, ya que corre el riesgo de perderlo al final del año de su plan.

Si normalmente tiene gastos médicos constantes o si los tiene un miembro de su familia inmediata, una cuenta de gastos flexible puede ser una excelente manera de ahorrar para gastos de atención médica, al mismo tiempo que recibe contribuciones del empleador.

Pero, si es joven y está sano o si actualmente está buscando trabajo, podría tener más sentido abrir una HSA (cuenta de ahorros para la salud), cuenta de ahorro de alto rendimiento, o cuenta de inversión en su lugar.

-

Cómo tomarse unas vacaciones con poco o nada de dinero

Explore el aire libre para unas vacaciones que no romperán su presupuesto. Las vacaciones construyen recuerdos fortalecer los lazos familiares y aliviar el estrés de la vida cotidiana. Si bien las va

-

¿Cuál fue el caso antimonopolio de Microsoft?

El caso antimonopolio de Microsoft llegó a ser uno de los casos de alto perfil hace unas décadas. En los noventa. Los reguladores federales de EE. UU. Demandaron a Microsoft, que era en ese momento la

-

Cómo utilizar la prueba social para aumentar las ventas

En breve: Los minoristas de comercio electrónico pueden aumentar las ventas si aportan pruebas sociales, o avales de clientes, en su sitio y otros canales de marketing. En el sitio, La prueba soc

-

Última actualización:Regulación del margen máximo

Recientemente SEBI, el regulador del mercado, salió con una circular en el margen del pico. Los intercambios también habían publicado preguntas frecuentes sobre el mismo. Establece que solo el 80% del

Finanzas

- Alternativas a los préstamos para automóviles de Citibank

- Cómo prepararse financieramente para comprar su primera casa

- Cómo realizar un seguimiento de un reembolso de impuestos de Nueva Jersey

- Revisión de préstamos de Kashable:financiamiento basado en el empleador con tasas de interés competitivas

- Las 10 mejores reglas de finanzas personales para vivir

- Impuesto a las ganancias de capital a largo plazo:lo que debe saber

-

Contango vs Backwardation

Contango vs Backwardation Contango y backwardation son términos que se utilizan para describir la diferencia observada entre el spot, o en efectivo, precio y precios de futuros de un producto básico. La curva tiene dos dimensi...

-

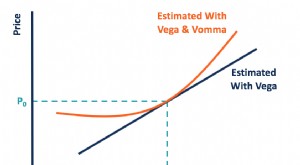

¿Qué es Vomma?

¿Qué es Vomma? Vomma es una opción griega que representa la sensibilidad de vega al cambio de la volatilidad implícita Volatilidad implícita (IV) Volatilidad implícita - o simplemente IV - utiliza el precio de una o...

-

¿Qué sucede si un préstamo para automóvil vence y usted debe un saldo?

¿Qué sucede si un préstamo para automóvil vence y usted debe un saldo? La fecha de vencimiento de un préstamo para automóvil es una fecha en la que se cancela el saldo del préstamo si un prestatario realiza los pagos de acuerdo con el cronograma. Sin embargo, cuando venc...

-

Facebook a menudo elimina pruebas de atrocidades en países como Siria y Myanmar, pero podemos preservarlas

Facebook a menudo elimina pruebas de atrocidades en países como Siria y Myanmar, pero podemos preservarlas Casi la mitad de la población mundial posee un teléfono inteligente. Para quienes viven en zonas de conflicto o sufren violaciones de derechos humanos, estos dispositivos son cruciales. Ayudan a la ge...