Cómo calcular la distribución mínima requerida de una IRA

Los RMD se deben informar sobre los impuestos.

Los RMD se deben informar sobre los impuestos. Una IRA, o cuenta de jubilación individual, ayuda a las personas a ahorrar dinero para la jubilación al ofrecer ventajas fiscales. Si tiene una cuenta IRA con impuestos diferidos, como una IRA tradicional, SEP IRA o SIMPLE IRA, debe comenzar a tomar las distribuciones mínimas requeridas de la IRA en el año en que cumpla 70 1/2. Si no toma una distribución mínima requerida de una de estas cuentas IRA, Tendrá que pagar una multa del 50 por ciento del monto no retirado. Las cuentas IRA Roth no están sujetas a las distribuciones mínimas requeridas.

Paso 1

Busque el valor de su IRA al 31 de diciembre del año anterior. Para encontrarlo, verifique su estado de cuenta de fin de año o comuníquese con su institución financiera. Por ejemplo, si está calculando el monto de su RMD para 2010, el valor de su IRA sería igual a su valor el 31 de diciembre, 2009.

Paso 2

Determine qué tabla del período de distribución del IRS utilizar. Las tablas de distribución se encuentran en el apéndice de la Publicación 590 del IRS. Si heredó la IRA, use la Tabla 1. Si su único beneficiario es su cónyuge y su cónyuge es al menos 10 años menor que usted, utilice la Tabla 2. Si ninguno de estos se aplica a usted, utilice la Tabla 3.

Paso 3

Utilice la tabla correspondiente para encontrar sus períodos de distribución según lo determinado por el IRS. Estas tablas se pueden encontrar en el apéndice de la Publicación 590 del IRS. Use la edad que cumplirá durante el año. Por ejemplo, si vas a cumplir 78 en noviembre, use "78" aunque tenga 77 años la mayor parte del año. Encuentre su edad en la columna de la izquierda para encontrar el período de distribución. Si está utilizando la Tabla 2, su edad está en la columna de la izquierda y la edad de su cónyuge está en la parte superior. La celda donde se encuentran la fila de su edad y la columna de la edad de su cónyuge es su período de distribución. Por ejemplo, si usó la Tabla 3 y tenía 78 años, el período de distribución sería de 20,3 años.

Paso 4

Divida el valor de su IRA del Paso 1 por el período de distribución del Paso 3 para calcular su RMD. Por ejemplo, si su IRA valía $ 80, 000 y su período de distribución fue de 20,3 años, dividirías $ 80, 000 por 20,3 para encontrar que su RMD para el año sería de $ 3, 940,89.

Cosas que necesitará

-

Publicación 590 del IRS

-

Estado de cuenta IRA de fin de año (año anterior)

-

Calculadora

-

Cómo invertir con su HSA

Avanzar financieramente es un juego de centímetros. Se trata de encontrar todos los trucos propina, y una laguna que puede encontrar para maximizar el potencial de crecimiento de su dinero. No hay nin

-

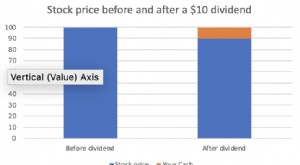

Tres razones para adoptar un enfoque de rendimiento total para invertir frente a invertir en acciones de dividendos

Un dividendo le da dinero en efectivo que ya posee Las acciones de dividendos experimentan grandes pérdidas como el mercado de valores. Una cartera conservadora no experimenta esos mismos niveles

-

Cómo poner dinero en la cuenta bancaria de otra persona

Las aplicaciones de banca digital facilitan las transferencias. Siempre que tenga su permiso, puede depositar dinero en la cuenta bancaria de otra persona utilizando varias opciones diferentes. Sí, a

-

Cómo dejar de gastar dinero:frenar el gasto excesivo

Gastar dinero nunca pasa de moda ¿lo hace? Cada año, cada vez más estadounidenses se encuentran endeudados. En 2018, el estadounidense promedio tenía $ 79, 000 de deuda personal total, que excluye las

invertir

-

¿Qué pasa con el precio de Ether?

¿Qué pasa con el precio de Ether? Éter:hígado picado, ¿O calma antes de la tormenta? ¿Qué pasa con el precio de Ether? Si compró BTC o LTC el 11 de octubre, 2017, viste un 10% de ganancias para el día 12. Si compraste ETH, tienes su...

-

¿Qué es un contador?

¿Qué es un contador? Un contador juega un papel muy importante en una organización Tipos de organizaciones Este artículo sobre los diferentes tipos de organizaciones explora las diversas categorías en las que pueden caer ...

-

Cómo sellar al vacío bolsas sin usar costosas bolsas de almacenamiento

Cómo sellar al vacío bolsas sin usar costosas bolsas de almacenamiento La manta de repuesto o la ropa de invierno almacenada ocupan mucho más espacio en el armario del necesario. Junto con las fibras reales de la tela, los artículos están llenos de aire adicional que los...

-

Cómo tratar un cheque cancelado en un estado de conciliación bancaria

Cómo tratar un cheque cancelado en un estado de conciliación bancaria Conciliar su talonario de cheques puede ayudarlo a mantenerse en buena forma financiera. Los cheques que se han liquidado en el banco se denominan cheques cancelados. El banco ha pagado y contabiliza...