Cómo calcular un valor contable ajustado

El valor contable ajustado siempre es menor que el valor intrínseco del negocio.

El valor contable ajustado siempre es menor que el valor intrínseco del negocio. Valor en libros, En finanzas, también conocido como capital contable o valor de liquidación, se calcula restando los pasivos de los activos. Por ejemplo, si una empresa tiene activos de $ 100, 000 y pasivos de $ 20, 000, el valor contable es de $ 80, 000. Sin embargo, También existe un término denominado valor contable ajustado que utilizan los profesionales de la valoración para determinar el valor de las propiedades en dificultades que se enfrentan a la liquidación. El valor contable ajustado considera el valor justo de mercado de los activos propiedad de la empresa, así como cualquier cálculo fuera del balance.

Paso 1

Obtén el informe anual. El informe anual suele aparecer en el sitio web de la empresa. También puede llamar a Relaciones con inversores o accionistas para solicitar una copia impresa.

Paso 2

Pase al balance general. El balance general es un resumen de los activos y pasivos de la empresa en una fecha determinada en el tiempo. La fecha está en la parte superior del balance.

Paso 3

Calcule el valor contable. Reste los activos de los pasivos. Suponga que los activos son $ 100, 000 y los pasivos son $ 20, 000 como se describe en la introducción. El valor en libros es de $ 100, 000 menos $ 10, 000 o $ 80, 000.

Paso 4

Determine el valor justo de mercado de los activos. No es necesario ajustar el valor en libros si se calcula en la fecha en que se crea el balance, sin embargo, los valores de los activos pueden cambiar en valores diarios. Obtenga una tasación de los activos o reevalúe los activos usted mismo por el valor actual. Sume la diferencia al valor contable calculado en el Paso 3.

Paso 5

Calcule el valor contable ajustado. Vaya a las notas del balance general ubicadas justo después de los estados financieros. Específicamente, está buscando la sección titulada "Elementos fuera de balance". Esta sección explicará la naturaleza de los activos que no figuran en el balance. Agregue estos activos al valor en libros calculado en el Paso 3 para el valor en libros ajustado.

-

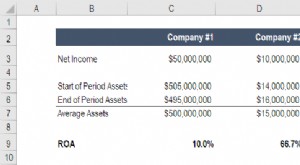

Fórmula ROA / Cálculo de rendimiento de activos

Retorno de los activos (ROA) es un tipo de retorno de la inversión (ROI) Fórmula de ROI (Retorno de la inversión) El retorno de la inversión (ROI) es un índice financiero que se utiliza para calcular

-

Estrategias de retiro de fondos para la jubilación:4 formas de ayudarlo a extender sus ahorros

Ha trabajado y ahorrado durante gran parte de su vida y ahora finalmente es el momento de jubilarse y vivir de esos ahorros. ¿Cuál es el mejor enfoque para maximizar sus cuentas de jubilación, como un

-

Se penaliza a los pobres por pedir prestado para llegar a fin de mes:una nueva alianza les da otra forma

Michael Sheen acaba de lanzar la End High Cost Credit Alliance. El actor ha apoyado varias causas benéficas a lo largo de los años y ahora lidera este esfuerzo para apoyar alternativas al crédito de a

-

Diferentes tipos de cuentas comerciales

Una cuenta bancaria comercial funciona de la misma manera que una cuenta individual, pero puede realizar transacciones financieras bajo su nombre comercial oficial. También deberá abrir una cuenta com

invertir

-

Las mejores cuentas IRA en octubre de 2021

Las mejores cuentas IRA en octubre de 2021 Una cuenta de jubilación individual (IRA) es una de las formas más populares de invertir para la jubilación. No solo está ahorrando para su futuro, sino que también obtiene una generosa ventaja fiscal...

-

¿Necesitas un concierto para las vacaciones? Este minorista está contratando

¿Necesitas un concierto para las vacaciones? Este minorista está contratando Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Los mejores corredores de bolsa en línea para principiantes en octubre de 2021

Ha decidido que es hora de dar el paso para obtener una cuenta de corretaje. Pero la tarea probablemente suene un poco abrumadora, especialmente después de las intensas fluctuaciones en el mercado de ...

-

Cómo encontrar ayuda para conseguir un lugar donde vivir sin trabajo

Cómo encontrar ayuda para conseguir un lugar donde vivir sin trabajo Hay varios métodos para encontrar una vivienda cuando no tienes trabajo. Encontrar un lugar para vivir sin tener empleo o ingresos es un gran desafío. La mayoría de los propietarios exigen pruebas de...