¿Puedo realizar un retiro por dificultades financieras mientras tengo un préstamo TSP?

Un plan de ahorro de segunda mano, o TSP, puede ser una valiosa cuenta de jubilación para los empleados federales debido a su situación de privilegio fiscal. Esta ventaja se otorga a cambio de un menor acceso a su dinero antes de la jubilación. Los préstamos y los retiros por dificultades económicas son dos métodos disponibles para acceder a su TSP antes de la jubilación. Si ha obtenido un préstamo TSP, todavía se le permite realizar un retiro por dificultades económicas, pero primero debe esperar a que la solicitud de préstamo se procese por completo.

Plan de ahorro de segunda mano

El Thrift Savings Plan es el equivalente a un 401k para empleados federales. Ofrece una serie de ventajas fiscales para fomentar los ahorros para la jubilación. Se le permite deducir su contribución anual a un TSP de sus impuestos sobre la renta en el año de la contribución. Las inversiones en su TSP aumentan libres de impuestos hasta que se retiran durante la jubilación. El gobierno federal también otorga una contribución equivalente cada vez que ingresa dinero en su TSP. El acceso temprano a sus fondos es limitado, ya que debe seguir las reglas sobre préstamos y retiros por dificultades financieras.

Préstamos

Una forma de acceder temprano al saldo de su TSP es mediante el uso de préstamos. Se le permite tomar préstamos residenciales y de propósito general de su TSP. Los préstamos generales se pueden utilizar para cualquier propósito y deben reembolsarse en uno a cinco años. Los préstamos residenciales deben usarse para comprar o reparar una residencia principal y deben reembolsarse en uno a 15 años. Necesitas al menos $ 1, 000 en su cuenta para solicitar un préstamo. Se le permite pedir prestado entre $ 1, 000 y $ 50, 000 de su TSP.

Retiro por dificultades

Otra forma de acceder a su cuenta TSP es mediante un retiro por dificultades económicas. Para calificar para un retiro por dificultades económicas, debe tener un flujo de caja mensual negativo recurrente, gastos médicos, pérdidas por hechos fortuitos de la propiedad que no están cubiertas por el seguro o gastos legales resultantes de un divorcio. No puede retirar menos de $ 1, 000 por un retiro por dificultades económicas. Debe pagar el impuesto sobre la renta sobre todo el retiro. Los retiros por discapacidad y por gastos médicos superiores al 7.5 por ciento de su ingreso ajustado se reciben sin penalización. A otros retiros se les cobrará una multa del 10 por ciento por retiro anticipado.

Solicitar ambos

Si ha obtenido un préstamo TSP, todavía es elegible para realizar un retiro por dificultades económicas contra el saldo restante de su cuenta. No puede realizar un retiro del préstamo actual, sin embargo. Deberá devolver su préstamo TSP a su cuenta. Solo puede enviar una solicitud de préstamo o retiro a la vez. Si solicita un retiro antes de que se haya procesado su solicitud de préstamo, se denegará la solicitud de retiro y deberá volver a presentar la solicitud.

-

¿Qué es el estado de flujos de efectivo?

El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó un

-

¿Puedo recibir discapacidad social y conservar mi 401 (k)?

Su 401 (k) debería ser seguro, incluso si está cobrando discapacidad del Seguro Social. Si se le otorga un reclamo por discapacidad del Seguro Social, tendrá derecho a los beneficios mensuales pagado

-

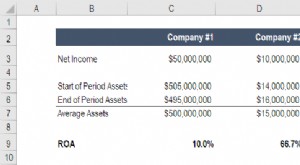

Fórmula ROA / Cálculo de rendimiento de activos

Retorno de los activos (ROA) es un tipo de retorno de la inversión (ROI) Fórmula de ROI (Retorno de la inversión) El retorno de la inversión (ROI) es un índice financiero que se utiliza para calcular

-

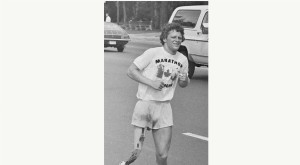

Terry Fox:el hombre que corrió 143 maratones consecutivos ... en una sola pierna

En 1976, un joven de 18 años estuvo involucrado en un accidente automovilístico. Tuvo una colisión trasera con un camión que destrozó por completo su propio coche. Asombrosamente, el joven salió del a

invertir

-

¿Cómo puedo reparar mi crédito yo mismo?

¿Cómo puedo reparar mi crédito yo mismo? Si sus solicitudes de préstamo son rechazadas, eche un vistazo de cerca a su historial de préstamos. Los prestamistas utilizan los puntajes FICO para evaluar la confiabilidad. Cualquier total menor a ...

-

Fondo de inversión

Fondo de inversión ¿Qué es un fondo mutuo? Un fondo mutuo es un tipo de vehículo financiero compuesto por un fondo común de dinero recaudado de muchos inversores para invertir en valores como acciones, cautiverio, ins...

-

¿Qué sucede cuando una acción cae por debajo de $ 1 en la Bolsa de Nueva York?

¿Qué sucede cuando una acción cae por debajo de $ 1 en la Bolsa de Nueva York? Las empresas que cotizan por debajo de 1 dólar deben garantizar el cumplimiento de las reglas de la bolsa de valores para evitar la exclusión de la lista. La Bolsa de Valores de Nueva York es parte d...

-

¿Puede comprar y vender acciones el mismo día?

¿Puede comprar y vender acciones el mismo día? Puede comprar y vender acciones el mismo día. Es posible comprar y vender acciones el mismo día; De hecho, algunas personas usan esta estrategia para ganarse la vida. Comprar acciones al comienzo del...