Sanción por pago anticipado en la ley de California

En California, el Departamento de Bienes Raíces y el Departamento de Corporaciones regulan la industria de préstamos hipotecarios. Desde la caída de la industria de la vivienda inmobiliaria en 2008, muchos estados han promulgado regulaciones estrictas sobre los prestamistas hipotecarios que realizan negocios dentro de sus estados. En un esfuerzo por proteger a los californianos de prácticas crediticias engañosas, el Departamento de Corporaciones de California promulgó regulaciones estrictas para los prestamistas hipotecarios. Los prestamistas hipotecarios deben proporcionar información sobre las multas por pago anticipado.

Reglas de preferencia

Una multa por pago anticipado es una limitación financiera impuesta a una hipoteca que limita la capacidad de un prestatario de pagar por adelantado su préstamo antes de lo permitido específicamente según los términos de su contrato. Las sanciones por pago anticipado desincentivan financieramente a los prestatarios que obtienen préstamos alternativos para pagar sus préstamos existentes. y como tal, refinanciar préstamos para pagar los préstamos existentes es financieramente difícil. Bajo la ley federal, Los prestamistas de préstamos hipotecarios están específicamente autorizados a cobrar multas por pago anticipado a sus clientes.

El Código de Regulaciones Federales no limita los montos y tipos de multas por pago anticipado que los prestamistas pueden cobrar. A la luz de los estatutos federales, las leyes estatales no pueden prevalecer sobre los estatutos federales. Sin embargo, las leyes estatales pueden limitar las multas por pago anticipado de préstamos de alto costo, siempre que los estados no impongan una prohibición general sobre las multas por pago anticipado.

Ley de California

La ley de California permite a los prestamistas cobrar multas por pago anticipado, ya que la legislatura estatal no puede promulgar prohibiciones generales por el Código de Regulaciones Federales. Aunque la ley de California permite a los prestamistas hipotecarios cobrar multas por pago anticipado para disuadir a los prestatarios de cancelar sus préstamos antes de la duración de sus pagarés hipotecarios, Los prestamistas deben cumplir con las leyes estatales de concesión de licencias y deben proporcionar divulgaciones por escrito sobre las sanciones por pago anticipado. Generalmente, Los prestamistas de California pueden utilizar las disposiciones de multas por pago anticipado si las multas impuestas se aplican a los primeros cinco años de sus hipotecas. Después de cinco años, Los prestamistas no pueden evaluar las multas por pago anticipado.

Código financiero de California

Las regulaciones de préstamos predatorios de California están codificadas en el Código Financiero de California y se aplican a los préstamos hipotecarios. Las leyes de préstamos predatorios no se aplican a préstamos de alto costo o préstamos de corta duración. Los préstamos de alto costo son aquellos que superan los $ 250, 000. Los préstamos hipotecarios a corto plazo son aquellos que requieren que los prestamistas hipotecarios proporcionen divulgaciones por escrito a los consumidores que contratan préstamos de alto costo que vencen en un oído o menos. Tampoco se aplican a préstamos utilizados para comprar propiedades de alquiler o transacciones de hipoteca inversa.

Los prestamistas que otorgan préstamos de alto costo a los consumidores deben proporcionarles divulgaciones escritas de multas por pago anticipado de conformidad con el Código Financiero de California. Si las leyes de préstamos predatorios de California se aplican a los préstamos de los consumidores, los prestamistas no pueden cobrar multas por pago anticipado durante los primeros tres años, y los prestamistas no pueden aumentar sus multas de interés impuestas en caso de incumplimiento.

Regulaciones de licencias

En California, el Departamento de Corporaciones regula a los prestamistas hipotecarios financieros de conformidad con la Ley de préstamos hipotecarios residenciales de California. La Ley de Préstamos Hipotecarios Residenciales de California está codificada en el Código Financiero de California y entró en vigencia en 1996. La ley regula los requisitos de licencia y las prácticas crediticias de los originadores de préstamos y las compañías de servicios. Adicionalmente, el Departamento de Bienes Raíces de California es responsable de regular la Ley de Bienes Raíces de California, y el departamento regula los requisitos de divulgación para los prestamistas hipotecarios. De acuerdo con las regulaciones de licencias, Los prestamistas de California pueden enfrentar multas de hasta $ 25, 000 y puede enfrentar la revocación de la licencia por parte del Departamento de Bienes Raíces de California.

Consideraciones

Dado que las leyes estatales pueden cambiar con frecuencia, no utilice esta información como sustituto del asesoramiento legal. Busque asesoramiento a través de un abogado con licencia para ejercer la abogacía en su estado.

-

Estudio de caso:Muy endeudado pero asustado de tomar medidas

Anoche, como hago de vez en cuando, Me reuní con un lector de GRS. Realmente, Debbie no lee este sitio, pero su hermana sí. Y Debbie tiene la intención de hacerlo. Aunque conocí a la hermana de Debbie

-

¿Qué es la cotización de volatilidad?

La negociación de cotizaciones de volatilidad es una forma de inversión que se centra en la volatilidad que se estima que experimentará un valor en el futuro. A diferencia de una inversión regular, La

-

¿Qué es una nota de préstamo a 90 días con un banco?

Un préstamo bancario a 90 días es el más corto disponible, Una nota de préstamo a 90 días con un banco es uno de los muchos tipos de préstamos bancarios. Es el período más corto para préstamos, y por

-

Cómo obtener un descuento de Comcast

Una imagen de un hombre mirando televisión. La televisión por cable puede ser cara. Puede verse como un lujo y no como una necesidad, pero la mayoría de la gente parece sentir que no puede vivir sin

financiación de la vivienda

- ¿Cuánto cuesta construir una casa modular?

- Cómo presentar un gravamen sobre una casa en California

- Subvenciones para reparación de iglesias

- Cómo administrar con éxito una asociación de condominios

- Cómo calcular el PMI en un préstamo convencional

- ¿Qué es una moción de incumplimiento en una ejecución hipotecaria en Florida?

-

¿Existe un estatuto de limitaciones a la deuda?

¿Existe un estatuto de limitaciones a la deuda? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

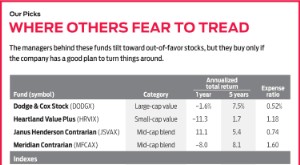

Fondos contrarios:trazando su propio camino

Fondos contrarios:trazando su propio camino Warren Buffett describió mejor cómo ser un inversor contrario:Tenga miedo cuando los demás sean codiciosos, y codiciosos cuando otros tienen miedo . En otras palabras, muévase en contra de la multitud...

-

¿Qué es la inversión en micropréstamos y cómo se puede ganar dinero con ella?

¿Qué es la inversión en micropréstamos y cómo se puede ganar dinero con ella? Decir que 2020 ha sido un desafío es quedarse corto. Pero debido a la situación, mucha más gente está tratando de encontrar formas de ganar dinero en línea. Ya sea debido a la pérdida de un empleo o a...

-

¿Qué es la sincronización del mercado?

¿Qué es la sincronización del mercado? y deberías hacerlo? En mi publicación anterior, algunos comentaristas mencionaron el tema de la sincronización del mercado, por lo general, me critica por parecer que lo defiendo. La sincronización d...