Definición de un co-solicitante

Definición de un co-solicitante

Definición de un co-solicitante Un co-solicitante es la segunda firma de un préstamo. Un cosolicitante tiene tanta responsabilidad de devolver el préstamo como el solicitante. A veces referido a un codeudor, el cosolicitante puede servir como garante del préstamo si el solicitante principal incumple. En otros casos, el cosolicitante asume una asociación equitativa en el proceso de calificación, así como en el reembolso del monto prestado.

Propina

Un co-solicitante es un persona adicional en préstamo . El prestamista considerará al cosolicitante en el proceso de suscripción junto con el prestatario principal.

¿Cuál es la definición de cosolicitante?

Un co-solicitante es una segunda firma en un préstamo. La principal razón para utilizar un cosolicitante es que puede aumente sus posibilidades de obtener la aprobación para un préstamo. Los ingresos y el estado financiero de un cosolicitante se agregan junto con el solicitante principal para proporcionar la base para calificar para un préstamo. Por ejemplo, mientras que un contrato matrimonial ya proporciona la copropiedad de una vivienda, un solicitante puede firmar el préstamo, y la propiedad aún se comparte. Pero si una persona no puede cumplir con los requisitos para un préstamo, el co-solicitante, o cónyuge en este caso, Puede sumar sus ingresos y asegurar el préstamo con el monto total.

Los socios de una transacción utilizarán el estado de cosolicitante para compartir la responsabilidad de un préstamo, así como los beneficios de la propiedad para el producto adquirido con el préstamo. Los cosolicitantes aceptan legalmente compartir la propiedad y la responsabilidad del reembolso del préstamo. Un co-firmante, si bien, en última instancia, es responsable del monto del préstamo, normalmente no comparte la propiedad de la propiedad.

Tipos de préstamos de cosolicitantes

Varias instituciones ofrecen el estatus de cosolicitante a los usuarios autorizados en una línea de crédito. Si bien los usuarios autorizados no tienen ninguna responsabilidad final por el reembolso del préstamo, los cosolicitantes son examinados por el originador del préstamo y tienen Acceso completo a toda la información relativa al préstamo, su historial de pagos, detalles de origen y reembolso.

Diferencias entre cosolicitantes y cofirmantes

La diferencia entre un cosolicitante y un cofirmante es a menudo una cuestión de semántica y se puede encontrar en la letra pequeña de un contrato. Tanto el cofirmante como el cosolicitante son responsables del reembolso de un préstamo. Ambos son examinados y verificados para verificar su solvencia. Ambos solicitantes de un préstamo deben estar cubiertos con un seguro en caso de muerte o incapacidad para pagar su parte del préstamo.

Dado que los términos se intercambian con tanta frecuencia, un solicitante principal que requiere que un codeudor actúe como cosolicitante para recibir un préstamo a menudo cree que el reembolso del préstamo mejorará la calificación crediticia del solicitante principal. Por lo general no lo hace, como el el cosolicitante es el responsable último del reembolso . Los cosolicitantes ponen en peligro su propia elegibilidad crediticia si el préstamo no se paga a tiempo. El préstamo se cuenta con el historial crediticio del codeudor.

Cosas a tener en cuenta

Cada cosolicitante es totalmente responsable del préstamo si el socio incumple, muere o se niega a participar en la asociación. Un banco u otro proveedor de préstamos puede perseguir la colección de un solicitante sin tener en cuenta el acuerdo de asociación.

-

# freshstart2017 es la forma más rápida de hacer que su dinero sea el adecuado para el nuevo año

Crédito de la imagen:unsplash Con el año nuevo a la vuelta de la esquina es hora de empezar a trabajar en el lío que llaman sus finanzas. ¿Qué mejor momento para empezar de nuevo cuando, literalmente

-

Por qué es financieramente irresponsable NO poseer Bitcoin ahora

Durante las últimas dos semanas, Recibí 33 mensajes no solicitados de amigos y familiares sobre Bitcoin. La mayoría hace alguna versión de las mismas preguntas:¿Debería comprar Bitcoin ahora? ¿O deb

-

Cómo pedirle un adelanto a su jefe

Elija un buen momento para acercarse a su jefe y obtener un adelanto Cuando necesite obtener un préstamo, en su lugar, puede considerar pedirle a su jefe un adelanto de su salario. Sin embargo, depen

-

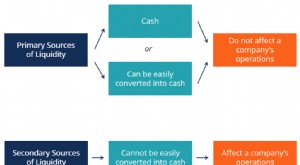

¿Cuáles son las fuentes de liquidez?

Para una compañía, sus fuentes de liquidez son todos los recursos que se pueden utilizar para generar efectivo. En general, existen dos clases principales de fuentes de liquidez para una empresa: lo

deuda

- Cómo obtener dinero privado para pedir prestado

- Cómo solicitar un préstamo de día de pago en línea que no es una estafa de préstamos

- ¿Cuándo puedo dejar de usar los ingresos de mis padres en los formularios FAFSA?

- ¿Cómo puedo deshacerme de préstamos de alto interés?

- ¿Qué es una buena tasa de interés para préstamos?

- Subvenciones del gobierno para la renovación de viviendas en Old Ontario

-

¿Puede cerrar una cuenta bancaria con embargo?

¿Puede cerrar una cuenta bancaria con embargo? Se devolverán los cheques pendientes que haya emitido antes del embargo de la cuenta bancaria. Un embargo de cuenta bancaria, también conocido como gravamen bancario, es un paso legal que los acreedo...

-

Cómo usar un 401k como garantía

Cómo usar un 401k como garantía Cómo usar un 401k como garantía Advertencia Comprenda que si no puede pagar este préstamo, perderá el monto total de la parte garantizada de su 401k. No solicite este préstamo a menos que esté segu...

-

Cómo obtener un descuento en Tiffanys

Cómo obtener un descuento en Tiffanys Si anhela joyas que lleguen en esa distintiva cajita azul, pero no tiene el presupuesto para pagar el precio completo, tiene algunas opciones para encontrar un descuento en Tiffany &Co. Aunque el mino...

-

¿Qué es Equity Premium Puzzle (EPP)?

¿Qué es Equity Premium Puzzle (EPP)? El Equity Premium Puzzle (EPP) se refiere al hecho de que las acciones han superado a los bonos del Tesoro por un margen extraordinariamente alto durante el último siglo, un margen tan alto que es muy...