Acerca de los diferentes tipos de tasas de interés

El interés es lo que paga cada año para pedir dinero prestado, o lo que obtienes cuando alguien, como un banco, usa el tuyo. Cuando busca préstamos o lugares para ahorrar dinero, aunque, debe mirar más allá de una simple tasa de interés. Para medir los costos reales de pedir dinero prestado, o el verdadero rendimiento de sus intereses, debe comprender los diferentes tipos de tasas de interés y fórmulas que utilizan los bancos, empresas hipotecarias y empresas de tarjetas de crédito.

Cuando estás pidiendo prestado

Amortización

Su tasa de interés determina cómo se amortiza su préstamo y cuánto tiempo lleva liquidarlo. En este proceso, haces pagos iguales que se distribuyen entre la reducción de lo que debes y los intereses. A medida que el préstamo envejece, paga menos intereses y disminuye su capital más rápido. Por ejemplo, suponga que pide prestados $ 100, 000 al 6 por ciento de interés por año y tener 10 pagos anuales de $ 13, 586,80. En el primer año el interés toma $ 6, 000 de su pago y $ 7, 586.80 va al principal, pero en el ultimo año, $ 12, 048.67 va al principal y $ 769.06 a los intereses.

El verdadero costo de los préstamos

los Tasa de porcentaje anual representa lo que realmente o efectivamente, le cuesta pedir dinero prestado u obtener crédito. Depende de los cargos financieros asociados con el préstamo o la tarjeta de crédito. Los prestamistas deben contabilizar como cargos financieros los intereses y los cargos impuestos a un prestatario para obtener el préstamo. tal como:

- Honorarios del corredor hipotecario

- Tasas de originación de préstamos

- Primas por seguro de garantía de crédito

- Puntos que debe pagar el prestamista

- Primas de seguro de propiedad o responsabilidad civil si el prestatario no selecciona la empresa

- Tasas de tasación e informes de crédito, a menos que se cobre a todos los solicitantes o que el préstamo esté garantizado por bienes inmuebles, como una hipoteca residencial

Calcular la TAE

Puede realizar su propio cálculo de tasa de porcentaje anual con la fórmula APR =2nr / (n + 1), con

-

"n" que representa el número total de pagos

-

"r" que representa la tasa de interés anual

Por ejemplo, piensa en comprar $ 28, 505 y sacar un préstamo con 60 pagos mensuales de $ 631. Para obtener la tasa de porcentaje anual:

-

Calcule el interés multiplicando 60 por $ 631 y restando $ 28, 505 para obtener un interés de $ 9, 355

-

Dividir $ 9, 355 (el monto del interés) por el producto de 5 años y $ 28, 505 para obtener una tasa de interés de 6.56 por ciento

-

Usando APR =2nr / (n + 1), ingrese 60 para "n" y 0.065 para "r" para obtener una APR del 12.91 por ciento.

Cuando estás ahorrando

Utilizar el porcentaje de rendimiento anual cuando está comprando un lugar para construir sus ahorros. Esta tasa depende de lo que su institución financiera diga que es la tasa de interés y la frecuencia con la que se capitalizan los intereses. En esencia, está convirtiendo una tasa de interés establecida que se compone menos de un año a una tasa anual. La Oficina de Protección al Financiamiento del Consumidor requiere que los bancos declaren el interés como una tasa anual.

Cálculo de la tarifa

La fórmula utilizada por el gobierno es APY =100 x [(1 + intereses pagados / principal) x (365 / Días en el plazo) -1]. Por ejemplo, si deposita $ 1, 000 en un certificado de depósito de un año y gana $ 61.68 de interés, el APY es 6.17 por ciento. En esta fórmula, ingrese 182 días si tiene un certificado de depósito de seis meses.

Calculando el Crecimiento

Para determinar lo que obtendrá de un porcentaje de rendimiento anual determinado, usa esta fórmula:F =D x (1 + r) t , dónde

- "F" significa el valor futuro, o lo que tendrás en la cuenta al final

- "D" representa su depósito,

- "r" es la tasa de interés

- "t" es el número de años que tienes la cuenta

Por ejemplo, pones $ 5, 500 en un certificado de depósito de tres años con una tasa de porcentaje anual de 6.608 por ciento. Al final, su cuenta valdrá $ 6, 663,96, que obtienes ingresando $ 5, 500 para "D, "0.0608 para" r "y el número" 3 "para" t ".

-

Subvenciones para abuelos

Más abuelos en los EE. UU. Están asumiendo la responsabilidad de criar a sus nietos. El Childrens Defense Fund estima que alrededor de 6 millones de niños del país viven con abuelos u otros parientes

-

Esto es lo que dice el CEO de Twitter, Jack Dorsey, sobre las criptomonedas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo se veía la corrida de toros de 2015 a 2017 en comparación con 2019

Las caídas de aproximadamente el 38% fueron comunes en la ejecución de Bitcoin Bun de 2015 a 2017. En otras palabras, Bitcoin comúnmente retrocedió al nivel de .382 fib. ¿Podría suceder lo mismo en 20

-

¿Qué es una cesión de oferta en una ejecución hipotecaria?

La asignación de una oferta es uno de los pasos finales en el proceso completo de ejecución hipotecaria. Las ejecuciones hipotecarias pueden ser una fuente de tragedia para un inversionista y una opo

presupuesto

- Características necesarias para ser anestesiólogo

- 5 formas sencillas de reducir la factura de su teléfono

- Cómo consultar su extracto bancario en línea

- Cómo canjear recompensas Weis-Sheetz

- Ahorro de electricidad cuando está en casa todo el día

- Cómo verificar el saldo de los cupones para alimentos de Pensilvania

-

Las mejores tarjetas de crédito de aerolíneas para 2021

Las mejores tarjetas de crédito de aerolíneas para 2021 Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió...

-

¿Cuáles son las tarifas de transacción involucradas y cómo se cobran a través de la red blockchain?

¿Cuáles son las tarifas de transacción involucradas y cómo se cobran a través de la red blockchain? El hombre es un animal social; se levanta temprano para trabajar en los proyectos asignados para ganarse la vida y sobrevivir en el mundo. Gasta dinero para comprar artículos de uso diario en forma de...

-

¡Quiere vender más productos y luego hacerlos más fáciles de encontrar!

¡Quiere vender más productos y luego hacerlos más fáciles de encontrar! ¿Por qué algunas tiendas en línea tienen un éxito increíble? ¿Alguna vez te has preguntado por qué algunas tiendas online parecen tener un éxito increíble con sus ventas? mientras que otros...

-

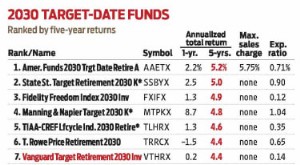

Vanguard Target Retirement 2030 mantiene la vista en el premio

Vanguard Target Retirement 2030 mantiene la vista en el premio Cuando el mercado de valores colapsa, lo más difícil de hacer es no hacer nada. Pero los inversores de fondos con fecha objetivo que tomaron esa ruta salieron bien de la venta masiva. Retiro de Van...