Cómo cerrar cuentas bancarias después de una muerte

El tiempo posterior a la muerte de un familiar o cónyuge puede ser un desafío. No solo debe enfrentar problemas emocionales, sino que también existen realidades legales y financieras prácticas que no se pueden evitar. Afortunadamente, cerrar cuentas bancarias después de la muerte es relativamente fácil y no necesita distraerlo de otras responsabilidades durante este tiempo.

Paso 1

El primer paso es contactar con el banco, preferiblemente por teléfono, para notificarles del fallecimiento del titular de la cuenta. El banco le informará sobre los formularios de notificación oficial que requieren antes de que puedan tomar medidas en la cuenta. Será necesario cumplir con las políticas del banco en particular para cerrar la cuenta después de la muerte.

Paso 2

Lo más probable es que sea necesario obtener un original o una copia certificada del certificado de defunción de la persona. Un certificado de defunción es un documento emitido por una agencia del gobierno estatal que proporciona información sobre la muerte de una persona. Dependiendo de la forma de muerte, este puede ser un forense de la aplicación de la ley, una entidad privada con licencia estatal o el registrador estatal. Los certificados de defunción son registros públicos y, una vez emitido, cualquier persona puede obtenerlo en una oficina de registro estatal.

Paso 3

Si el difunto era el destinatario de los pagos del Seguro Social, también puede utilizar la designación de la Administración del Seguro Social (SSA) como prueba de fallecimiento. Por lo general, la SSA tarda mucho más en suspender los pagos que en generar un certificado de defunción. Pero si la institución financiera fuera el depositario en el que se depositaban electrónicamente los beneficios, la entrada del código de entrada de notificación de defunción (DNE) satisfará al banco de que la persona ha fallecido.

Paso 4

Además de acreditar al banco la muerte del titular de la cuenta, También será necesario acreditar documentación de su propia autoridad para actuar con respecto a la cuenta bancaria. El documento puede ser una carta testamentaria de un tribunal de sucesiones que lo designe como representante personal del patrimonio. Si se le nombra beneficiario de una cuenta pagadera en caso de fallecimiento, deberá proporcionar una identificación personal.

Paso 5

Indique al banco cómo desembolsar los fondos. Si el dinero de la cuenta se va a desembolsar en una cuenta separada para el patrimonio, deberá proporcionar un número de cuenta y de ruta para una transferencia electrónica. Un beneficiario designado de la cuenta puede recibir un cheque bancario pagadero a él directamente.

Paso 6

Envíe formularios de cuenta conjunta. Si es cónyuge del fallecido, tendrá el mismo acceso a la cuenta que compartió que tenía anteriormente. Sin embargo, para aprovechar ciertos beneficios por fallecimiento, deberá enviar la misma documentación que se describe anteriormente, así como formularios específicos para su cuenta conjunta. Puede ser necesario por ejemplo, cobrar un CD antes de tiempo sin penalización. Probablemente también sea necesario eliminar el nombre del difunto de la cuenta.

Propina

El representante personal generalmente toma la iniciativa para obtener el certificado de defunción y notificar a los bancos, incluso cuando hay cuentas pagaderas al fallecimiento. Una cuenta pagadera en caso de fallecimiento es aquella que permite al titular de la cuenta nombrar a los beneficiarios que reciben los ingresos de la cuenta sin tener que pasar por una sucesión. Los fondos deberán desembolsarse antes de que se pueda cerrar la cuenta.

-

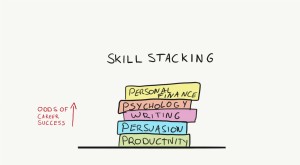

Apilamiento de habilidades:una estrategia práctica para lograr el éxito profesional

Una de las ideas más populares en el desarrollo personal es que todas las personas exitosas han logrado el dominio. Muchos de nosotros creemos en esta falsa noción de que es necesario dominar una habi

-

Revisión de Charles Schwab

Charles Schwab es una de las instituciones de inversión más confiables de EE. UU. Fundada en 1971, por un hombre llamado Charles Schwab; sin embargo, la empresa emplea ahora a cerca de 20, 000 perso

-

Las mejores alternativas a un 401 (k)

Un plan 401 (k) puede ser una excelente manera de invertir, dando a los empleados la oportunidad de aumentar sus contribuciones antes de impuestos y sus ganancias con impuestos diferidos hasta que se

-

Los mejores y peores estados para la jubilación 2021

La jubilación trae un ritmo de vida más lento. No más plazos de trabajo sudorosos, jugando a la política de oficina o luchando por mantenerse a flote en una ciudad con un viaje al trabajo demoledor y

presupuesto

-

La diferencia entre el capital contable y el patrimonio neto

La diferencia entre el capital contable y el patrimonio neto El patrimonio neto y el patrimonio neto de los accionistas a veces se denominan valor liquidativo y capital social. No es raro que el patrimonio neto y el patrimonio neto se utilicen indistintamente ...

-

¿Cuál es la diferencia entre un préstamo personal y una línea de crédito?

¿Cuál es la diferencia entre un préstamo personal y una línea de crédito? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

5 consejos sobre cómo reducir los riesgos en los préstamos entre pares

5 consejos sobre cómo reducir los riesgos en los préstamos entre pares Los préstamos P2P son un proceso en el que existe una comunicación directa entre el inversor y el prestatario. Permite a las personas obtener sus préstamos directamente de la persona en autoridad, eli...

-

Ideas baratas de bar en casa

Ideas baratas de bar en casa Agrega una barra de inicio para que el entretenimiento sea divertido. Ya sea que desee agregar algo de chispa a la sala de recreación del sótano o hacer que su patio sea aún más amigable para los hué...