¿Cuál es la diferencia entre un fideicomisario y un custodio?

Un fideicomisario administra activos para los beneficiarios de un fideicomiso, patrimonio u otra parte. Un custodio es la organización que realmente posee los activos. Un fideicomisario puede dejar los activos bajo la custodia de un banco u otra institución. El banco asegura los activos, pero como custodio no recibe autoridad para tomar decisiones de gestión, como qué acciones o bonos comprar con el dinero del fideicomiso.

Responsabilidad fiduciaria

El fideicomisario debe tomar decisiones de inversión que sean en el mejor interés de los beneficiarios. Los beneficiarios pueden demandar al fideicomisario si el fideicomisario toma una decisión irresponsable. Un custodio tiene que proteger los activos contra robos, pero el custodio no tiene responsabilidades fiduciarias para con los beneficiarios. Esto significa que un custodio debe realizar una transacción financiera para el fiduciario incluso si el custodio cree que es una mala decisión.

Autorización

Un contrato de fideicomiso incluye al fideicomisario y le otorga autoridad sobre los activos del fideicomiso. El fideicomisario puede seleccionar otra organización, como un banco, actuar como custodio de las acciones, bonos u otros instrumentos del fideicomiso. El fiduciario también puede retirar los activos de un banco y colocarlos en otro banco, que cambia el custodio de los activos.

Tipos de fideicomisarios y custodios

Un fideicomisario puede ser un individuo, un corredor de bolsa, un banco o cualquier otra organización que tenga derecho a gobernar un fideicomiso. El custodio suele ser un banco, pero puede ser una cooperativa de crédito, una bolsa de valores u otra organización que almacena dinero o instrumentos financieros para sus titulares de cuentas. Un fiduciario también puede ser el custodio de las cuentas fiduciarias, como un banco que actúa como fideicomisario y mantiene los fondos en una cuenta corriente.

Conflicto de intereses

Es posible que un banco que actúa como fideicomisario no pueda colocar los activos del fideicomiso en ciertas cuentas que controla. Si el banco recibe una comisión cuando un cliente compra acciones de un fondo mutuo, o compra una póliza de seguro, entonces el banco tiene un conflicto de intereses si usa el dinero del fideicomiso para comprar sus propios productos financieros. La Ley de Seguridad de los Ingresos de Jubilación de los Empleados impide que un banco coloque dinero en sus propios fondos mutuos de propiedad cuando es el fideicomisario de un plan de beneficios para empleados. Si este tipo de inversiones brindara el mejor rendimiento para los beneficiarios del fideicomiso, luego, el banco puede comprar productos similares de otro banco, que se convierte en el custodio.

-

Maneras inteligentes de ahorrar dinero

El cambio de repuesto puede suponer grandes ahorros. Lidiar con el dinero y los gastos es una responsabilidad que todo adulto debe asumir en algún momento. Si bien ganar y gastar dinero son las tarea

-

¿Qué es el S&P 500?

El índice Standard &Poors 500, o S&P 500, es una colección de aproximadamente 500 de las empresas que cotizan en bolsa más grandes de los EE. UU. Es un nombre irónico para una de las mejores coleccion

-

Deberías salir con bancos,

los expertos dicen Los expertos en dinero de Marcus by Goldman Sachs creen que los consumidores deben jugar en el campo hasta que encuentren un banco que los trate bien. Este consejo va de la mano c

-

¿Volverán a subir las tasas de interés de los ahorros de alto rendimiento en 2021?

Los APY de las cuentas de ahorro de alto rendimiento han bajado, pero no se mantendrán así para siempre. (iStock) Como muchas cosas durante la pandemia, Las cuentas de ahorro de alto rendimiento se

presupuesto

-

Los mejores servicios de protección contra robo de identidad

Los mejores servicios de protección contra robo de identidad Cuando escuchamos a alguien decir el robo de identidad , Nosotros pensamos, w hoa - eso suena aterrador. Pero ... probablemente nunca me pasará a mí. Suena demasiado surrealista para que cualq...

-

Staples Center pasará a llamarse Crypto.com Arena después del día de Navidad

Staples Center pasará a llamarse Crypto.com Arena después del día de Navidad Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

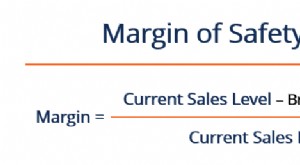

¿Qué es el margen de seguridad?

¿Qué es el margen de seguridad? El margen de seguridad es la diferencia entre la cantidad de rentabilidad esperada y el punto de equilibrio. El margen de la fórmula de seguridad es igual a las ventas actuales menos el punto de equil...

-

Por qué colapsan los mercados de valores:lecciones de la historia reciente

Por qué colapsan los mercados de valores:lecciones de la historia reciente Los mercados de valores de todo el mundo sufrieron repentinamente, fuertes pérdidas el 5 y 6 de febrero. Tras una caída del 4,6% en el Dow Jones el lunes, el índice Nikkei japonés cayó un 4,6%, y los ...