¿Cuánto puedo retirar de mi cuenta de ahorros sin que se informe al IRS?

¿Cuánto puedo retirar de mi cuenta de ahorros sin que se informe al IRS?

¿Cuánto puedo retirar de mi cuenta de ahorros sin que se informe al IRS? Las instituciones financieras deben informar los retiros de efectivo que superen los $ 10, 000 al Servicio de Impuestos Internos. Generalmente, su banco no notifica al IRS cuando realiza un retiro de menos de $ 10, 000. Sin embargo, si un empleado del banco sospecha que está estructurando transacciones para tratar de evitar los requisitos de informes del IRS, luego, el empleado debe completar un informe sobre sus transacciones independientemente del monto retirado.

Propina

Puedes retirar $ 9, 999 de su cuenta de ahorros sin que el banco informe la transacción al IRS.

Informe de transacciones de divisas grandes

La Ley de Control de Lavado de Dinero de 1986 permitió a los bancos comenzar a completar Informes de Transacciones de Grandes Divisas (LCTR) sobre personas que realizan transacciones que involucran más de $ 10, 000 en efectivo. La Ley de Secreto Bancario de 1970 incluía una disposición que requería tales informes, pero en ese momento las leyes de privacidad impedían que los bancos compartieran información con el Servicio de Impuestos Internos. El acto de 1986, cuyo objetivo era prevenir el blanqueo de capitales, dictaminó que los bancos tenían que compartir información con agencias federales independientemente de las leyes de privacidad.

Información reportada

La LCTR incluye el nombre, Número de seguridad social, fecha de cumpleaños, dirección residencial y ocupación de la persona que realiza la transacción. Si realiza un gran retiro de efectivo de su cuenta de ahorros, debe proporcionar al cajero toda la información necesaria para completar el formulario, incluyendo detalles de cualquier otra persona u organización involucrada. Los bancos y los empleados bancarios que no completen las LCTR se enfrentan a multas. Su banco debe completar una LCTR si los retiros de su cuenta dentro de un período de 24 horas exceden los $ 10, 000, por lo que no puede evitar el informe haciendo varios retiros en lugar de uno grande.

Informe de actividad sospechosa

Algunas personas intentan estructurar sus retiros para que el banco no complete una LCTR. Sin embargo, el IRS requiere que los empleados del banco completen un informe llamado Informe de actividad sospechosa sobre cualquier persona que parezca estar intentando evitar la detección. Los empleados del banco pueden completar un SAR cada vez que realice un retiro o una serie de retiros de su cuenta que asciendan a más de $ 2. 000. Los empleados del banco no le informan sobre el SAR, mientras que se le notifica acerca de una LCTR.

Conceptos erróneos sobre el IRS

Los titulares de cuentas a menudo piensan que el IRS requiere que los bancos completen informes que detallen las transacciones grandes para garantizar que las personas presenten correctamente sus impuestos sobre la renta. En realidad, el IRS utiliza los informes para detectar y prevenir el lavado de dinero, terrorismo y otros tipos de actividad ilegal. Sin embargo, Las regulaciones del IRS evitan que los empleados bancarios lo ayuden con la evasión de impuestos, por lo tanto, si le revela a un empleado del banco que está tratando de evitar pagar impuestos, ese empleado debe presentar un SAR.

-

Bitcoin vuelve a aparecer vinculado a las principales altcoins

Después de una subida a principios de este mes y una rápida liquidación después de la bifurcación de Bitcoin Gold, Las altcoins parecen estar siguiendo el precio de Bitcoins nuevamente. ¿La historia e

-

Peter Thiel apuesta a lo grande con una inversión reportada de $ 20 millones en Bitcoin

Precios de Bitcoin bajaron ligeramente hoy a pesar de las noticias de última hora de que el multimillonario Peter Thiel ha invertido una cantidad masiva en la criptomoneda. Thiels Founders Fu

-

¿Necesito un seguro de título al comprar un terreno?

El título proporciona evidencia del derecho de un propietario a poseer y usar la propiedad, incluyendo terrenos no urbanizados. Si hay defectos en el título de una propiedad, y puede haber muchos, pue

-

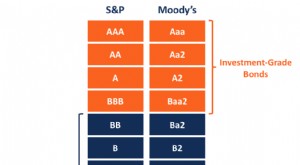

¿Qué es un bono de alto rendimiento?

Un bono de alto rendimiento es un bono que tiene una tasa de interés relativamente más alta como resultado de su calificación crediticia más baja. en comparación con los bonos de grado de inversión. E

presupuesto

- Cómo crear folletos de cupones de pago

- ¿Puede mi cónyuge solicitar cupones de alimentos sin mí?

- ¿Cuál es el significado de un presupuesto familiar?

- Los mejores lugares para esconder dinero

- Definición de tasa de interés prevaleciente

- ¿Qué sucede si se le acusa de fraude en cupones para alimentos en Tennessee?

-

Los precios del petróleo se recuperan a medida que más estados reabren,

Los precios del petróleo se recuperan a medida que más estados reabren, los productores recortan la producción Los precios del petróleo se recuperaron por cuarto día el lunes, ya que los operadores esperaban el impacto de los recortes de producción de los productores má...

-

Cómo vender casas quemadas

Cómo vender casas quemadas Vender una casa que resultó dañada por un incendio puede presentar un desafío mayor, pero no es imposible. Si bien se necesita una combinación de factores para vender cualquier propiedad, Las casas da...

-

Vaya a todo el mundo con la asignación global de precios de T.Rowe

Vaya a todo el mundo con la asignación global de precios de T.Rowe Cortesía de T. Rowe Price Construir una cartera diversificada es muy fácil con un fondo de asignación mundial. Estos fondos, incluso Asignación global de T. Rowe Price (RPGAX), invierta en una com...

-

La venganza de los SPAC

La venganza de los SPAC Contra todo pronóstico, El comercio más caliente del verano de 2020 tiene muy poco que ver con el coronavirus. No es una apuesta sobre qué farmacéutico desarrollará la primera vacuna COVID-19. No es...