¿Los bancos reportan cheques de caja de $ 5000 al IRS?

Un banco puede reportar $ 5, 000 cheque de caja al IRS.

Un banco puede reportar $ 5, 000 cheque de caja al IRS. La Ley de secreto bancario requiere que ciertas transacciones monetarias se informen al gobierno federal. La idea detrás de esta regla es que muchas actividades ilegales, como el blanqueo de capitales, evasión fiscal y terrorismo, puede provocar la transferencia de grandes sumas de efectivo, por lo que el gobierno obviamente quiere saber sobre ellos.

La Ley Patriota de EE. UU. Endureció un poco las reglas en 2001 para combatir mejor el terrorismo, luego, la Ley del Contribuyente Primero impuso algunas restricciones al IRS con respecto a estas transacciones en 2019. La conclusión es que existe una pequeña posibilidad de que un $ 5, 000 cheque de caja podría ser informado, pero de ninguna manera es una certeza.

Hay $ 10, Límite de 000 dólares

Técnicamente, hay $ 10, 000 límite de cheques de caja, asi que $ 5, 000 normalmente no ondearía una bandera. Los bancos, o prácticamente cualquier otra empresa que esté cobrando tanto en efectivo, deben presentar el Formulario 8300 ante el IRS. un "Informe de pagos en efectivo superiores a $ 10, 000 recibidos en un comercio o negocio, "cuando reciben más de $ 10, 000 en efectivo de cualquier cliente o cliente.

Un cheque de caja es "efectivo"

"Efectivo" no es solo papel moneda, monedas de cinco centavos y diez centavos para fines de informes. Incluye cheques de viajero, giros postales y, sí, cheques de caja. El IRS dice que los "cheques de caja" incluyen los cheques del tesorero y los cheques bancarios, básicamente cualquier cosa que se haya financiado con fondos fríos, dinero en efectivo.

Las reglas son ciertamente turbias, sin embargo. El IRS indica que las transferencias electrónicas no cuentan como efectivo, ni tampoco los cheques emitidos en su propia cuenta bancaria personal. Y aquí es donde se pone realmente complicado:una empresa que acepta un $ 10, 001 cheque de caja para una compra no es necesario presentar un informe porque, presumiblemente, el banco o la institución financiera ya lo hizo si el cheque de caja se financió con efectivo. Los ingresos que provienen de un préstamo bancario no son declarables, cualquiera.

Los bancos tienen un formulario de reporte diferente para sus transacciones - FinCEN Report 112 - aunque tiene el mismo propósito.

Cantidades menores son reportables, También

Para complicar aún más el problema está el hecho de que $ 10, 000 umbral no está tallado en granito. La cantidad puede ser menor, incluso $ 5, 000 - si es un vendedor, la empresa o el banco "saben" que una persona que está comprando un cheque de caja o pagando en efectivo está tratando de evitar ser denunciada.

Podría generar sospechas si compra dos o más cheques de caja o hace dos o más depósitos bancarios dentro de las 24 horas y el total cumple con el más de $ 10, 000 límite, a pesar de que ambas transacciones fueron inferiores a $ 10, 000. Este plazo puede extenderse a un año si los dos pagos separados están relacionados con la misma transacción. Esta práctica a veces se denomina "estructuración" de compras o depósitos.

Un proveedor, El banco o la empresa pueden comunicarse por teléfono con la División de Investigación Criminal del IRS local o con la Línea Directa de Instituciones Financieras de FinCEN si sospechan de una transacción y no están seguros de qué hacer.

¿Quién debe informar?

La Ley de secreto bancario exige que los proveedores informen profesionales y empresas, no solo bancos e instituciones financieras. La lista incluye casas de empeño, abogados las compañías de seguros, agencias de viajes y la mayoría de los comercios minoristas. La clave es que el servicio o la propiedad que se compra es para uso personal.

El formulario 8300 se debe al IRS dentro de 15 días de la transacción. Las personas que venden propiedad personal pero que no se dedican al negocio de hacerlo no tienen que informar.

-

¿Qué es la normalización?

Estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estos tres estados fundamentales son la n

-

Por qué pedir dinero prestado para comprar criptomonedas es una idea realmente mala

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es la planificación de mercado?

La planificación del mercado es el proceso de organizar y definir los objetivos de marketing de una empresa y reunir estrategias y tácticas para lograrlos. Un plan de marketing sólido debe consistir e

-

Escape Living de cheque de pago a cheque de pago

El primer paso para comenzar su viaje de independencia financiera es escapar de la vida de cheque en cheque. No es tan difícil ni tan abrumador como crees. En esta publicación, Compartiré la estrate

presupuesto

-

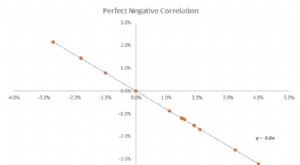

¿Qué es una correlación negativa?

¿Qué es una correlación negativa? Una correlación negativa es una relación entre dos variables que se mueven en direcciones opuestas. En otras palabras, cuando la variable A aumenta, la variable B disminuye. Una correlación negativa t...

-

Entonces, ¿Crees que tienes una estrategia? Cinco malas excusas para una estrategia

Entonces, ¿Crees que tienes una estrategia? Cinco malas excusas para una estrategia Por Freek Vermeulen No importa lo colorida que sea su presentación de PowerPoint, no significa que tenga una estrategia. Entonces, ¿qué es la estrategia y cuáles son los errores más comunes que s...

-

Qué hacer cuando el mercado de valores se asusta

Qué hacer cuando el mercado de valores se asusta No mires los números. Evite los titulares también si te evitará entrar en pánico. Sí, Los mercados mundiales se ven atemorizantes en medio de los temores de las consecuencias del coronavirus. Lo mejor...

-

¿Puede un poder legal firmar una escritura?

¿Puede un poder legal firmar una escritura? Una escritura es un documento legal que se utiliza para transmitir un título de propiedad inmueble, mientras que un poder es otro documento legal que permite a una persona, el abogado o agente, actuar...