Volatilidad implícita:compre bajo y venda alto

Opciones, si se utiliza para asegurar una cartera, Generar ingresos, o apalancar los movimientos del precio de las acciones, proporcionar ventajas sobre otros instrumentos financieros. Varias variables influyen en el precio o la prima de una opción. La volatilidad implícita es un ingrediente esencial para la ecuación de precios de opciones, y el éxito de una operación de opciones se puede mejorar significativamente si se está en el lado correcto de los cambios de volatilidad implícitos.

Para comprender mejor la volatilidad implícita y cómo impulsa el precio de las opciones, Primero repasemos los conceptos básicos de los precios de las opciones.

Conceptos básicos sobre los precios de las opciones

Las primas de las opciones se fabrican a partir de dos ingredientes principales:valor intrínseco y valor temporal. El valor intrínseco es el valor inherente de una opción o el capital de una opción. Si posee una opción de compra de $ 50 sobre una acción que se cotiza a $ 60, esto significa que puede comprar las acciones al precio de ejercicio de $ 50 y venderlas inmediatamente en el mercado por $ 60. El valor intrínseco, o equidad, de esta opción es $ 10 ($ 60 - $ 50 =$ 10). El único factor que influye en el valor intrínseco de una opción es el precio de la acción subyacente frente al precio de ejercicio de la opción. Ningún otro factor puede influir en el valor intrínseco de una opción.

Usando el mismo ejemplo, digamos que esta opción tiene un precio de $ 14. Esto significa que la prima de la opción tiene un precio de $ 4 más que su valor intrínseco. Aquí es donde entra en juego el valor del tiempo.

El valor temporal es la prima adicional que se cotiza en una opción, que representa la cantidad de tiempo que queda hasta el vencimiento. El precio del tiempo está influenciado por varios factores, como el tiempo hasta el vencimiento, precio de mercado, precio de ejercicio, y tipos de interés. Todavía, ninguno de estos es tan significativo como la volatilidad implícita.

Cómo afecta la volatilidad implícita a las opciones

La volatilidad implícita representa la volatilidad esperada de una acción durante la vida de la opción. A medida que cambian las expectativas, las primas de las opciones reaccionan adecuadamente. La volatilidad implícita está directamente influenciada por la oferta y la demanda de las opciones subyacentes y por las expectativas del mercado sobre la dirección del precio de la acción. A medida que aumentan las expectativas, o a medida que aumenta la demanda de una opción, aumentará la volatilidad implícita. Las opciones que tienen altos niveles de volatilidad implícita resultarán en primas de opción de alto precio.

En cambio, a medida que disminuyen las expectativas del mercado, o la demanda de una opción disminuye, la volatilidad implícita disminuirá. Las opciones que contienen niveles más bajos de volatilidad implícita resultarán en precios de opciones más baratos. Esto es importante porque el aumento y la caída de la volatilidad implícita determinarán qué tan cara o barata es el valor temporal de la opción. que puede, Sucesivamente, afectar el éxito de una operación de opciones.

Por ejemplo, si posee opciones cuando aumenta la volatilidad implícita, el precio de estas opciones sube más. Un cambio a peor en la volatilidad implícita puede generar pérdidas, sin embargo, incluso cuando tenga razón sobre la dirección de la acción.

Cada opción listada tiene una sensibilidad única a los cambios de volatilidad implícitos. Por ejemplo, las opciones a corto plazo serán menos sensibles a la volatilidad implícita, mientras que las opciones a largo plazo serán más sensibles. Esto se basa en el hecho de que las opciones a largo plazo tienen más valor de tiempo en ellas, mientras que las opciones a corto plazo tienen menos.

Cada precio de ejercicio también responderá de manera diferente a los cambios de volatilidad implícitos. Las opciones con precios de ejercicio cercanos al dinero son más sensibles a los cambios de volatilidad implícitos, mientras que las opciones que están más en el dinero o fuera del dinero serán menos sensibles a los cambios de volatilidad implícitos. Vega:una opción El griego puede determinar la sensibilidad de una opción a los cambios de volatilidad implícitos. Tenga en cuenta que a medida que fluctúa el precio de las acciones y pasa el tiempo hasta el vencimiento, los valores de vega aumentan o disminuyen, dependiendo de estos cambios. Esto significa que una opción puede volverse más o menos sensible a los cambios de volatilidad implícitos.

Cómo utilizar la volatilidad implícita en su beneficio

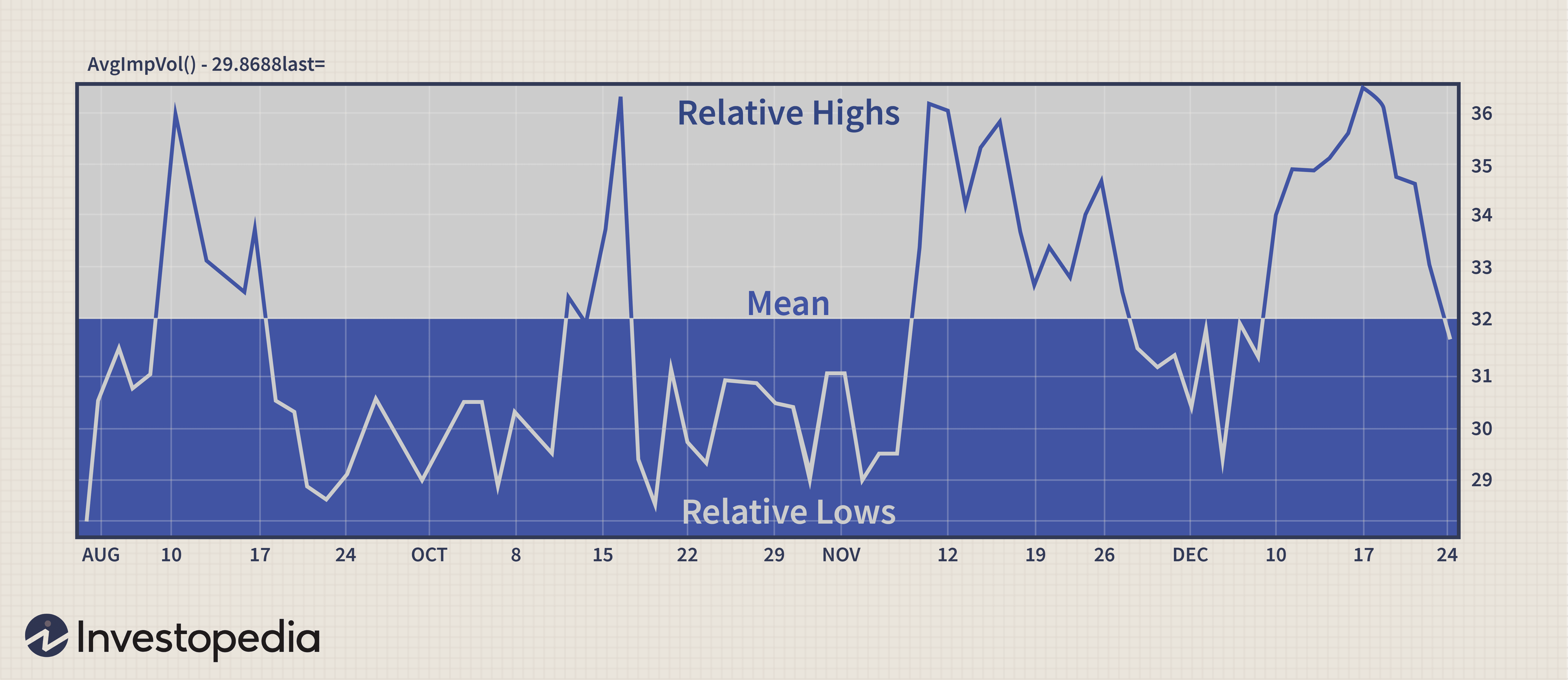

Una forma eficaz de analizar la volatilidad implícita es examinar un gráfico. Muchas plataformas de gráficos proporcionan formas de graficar la volatilidad implícita promedio de una opción subyacente, en el que se contabilizan y promedian varios valores de volatilidad implícita. Por ejemplo, el índice de volatilidad CBOE (VIX) se calcula de manera similar. Valores de volatilidad implícitos de fechas cercanas, Las opciones de índice S&P 500 cercanas al dinero se promedian para determinar el valor del VIX. Lo mismo se puede lograr con cualquier acción que ofrezca opciones.

La figura anterior es un ejemplo de cómo determinar un rango de volatilidad implícita relativa. Observe los picos para determinar cuándo la volatilidad implícita es relativamente alta, y examinar los valles para concluir cuando la volatilidad implícita es relativamente baja. Al hacer esto, usted determina cuándo las opciones subyacentes son relativamente baratas o caras. Si puede ver dónde están los máximos relativos, podría pronosticar una caída futura de la volatilidad implícita o al menos una reversión a la media. En cambio, si determina dónde la volatilidad implícita es relativamente baja, podría pronosticar un posible aumento de la volatilidad implícita o una reversión a su media.

Volatilidad implícita, como todo lo demás, se mueve en ciclos. Los períodos de alta volatilidad son seguidos por períodos de baja volatilidad y viceversa. Usando rangos de volatilidad implícita relativa, combinado con técnicas de previsión, ayuda a los inversores a seleccionar la mejor operación posible. Al determinar una estrategia adecuada, estos conceptos son fundamentales para encontrar una alta probabilidad de éxito, ayudándole a maximizar la rentabilidad y minimizar el riesgo.

Uso de la volatilidad implícita para determinar la estrategia

Probablemente haya escuchado que debería comprar opciones infravaloradas y vender opciones sobrevaloradas. Si bien este proceso no es tan fácil como parece, es una gran metodología a seguir al seleccionar una estrategia de opción adecuada. Su capacidad para evaluar y pronosticar adecuadamente la volatilidad implícita hará que el proceso de comprar opciones baratas y vender opciones costosas sea mucho más fácil.

Cuatro cosas a considerar al pronosticar la volatilidad implícita

1. Asegúrese de que puede determinar si la volatilidad implícita es alta o baja y si está subiendo o bajando. Recordar, a medida que aumenta la volatilidad implícita, las primas de las opciones se vuelven más caras. A medida que disminuye la volatilidad implícita, las opciones se vuelven menos costosas. A medida que la volatilidad implícita alcanza máximos o mínimos extremos, es probable que vuelva a su significado.

2. Si encuentra opciones que generan primas caras debido a la alta volatilidad implícita, entienda que hay una razón para esto. Consulte las noticias para ver qué causó las expectativas tan altas de la empresa y la gran demanda de las opciones. No es raro ver una meseta de volatilidad implícita antes de los anuncios de ganancias, rumores de fusiones y adquisiciones, aprobaciones de productos, y otros eventos noticiosos. Debido a que aquí es cuando se produce una gran cantidad de movimiento de precios, la demanda de participar en tales eventos elevará los precios de las opciones. Tenga en cuenta que después de que ocurra el evento anticipado por el mercado, la volatilidad implícita colapsará y volverá a su valor medio.

3. Cuando vea opciones que operan con altos niveles de volatilidad implícita, considere estrategias de venta. A medida que las primas de las opciones se vuelven relativamente caras, son menos atractivos para comprar y más deseables para vender. Tales estrategias incluyen llamadas cubiertas, desnuda pone, a horcajadas cortas, y diferenciales de crédito.

4. Cuando descubra opciones que se negocian con niveles bajos de volatilidad implícita, considere estrategias de compra. Tales estrategias incluyen comprar llamadas, pone, largos a horcajadas, y márgenes de débito. Con primas de tiempo relativamente baratas, las opciones son más atractivas para comprar y menos deseables para vender. Muchos inversores de opciones aprovechan esta oportunidad para comprar opciones a largo plazo y buscan mantenerlas a través de un aumento de volatilidad previsto.

La línea de fondo

En el proceso de selección de estrategias de opciones, meses de vencimiento, o precios de ejercicio, debe medir el impacto que tiene la volatilidad implícita en estas decisiones comerciales para tomar mejores decisiones. También debe hacer uso de algunos conceptos simples de pronóstico de volatilidad. Este conocimiento puede ayudarlo a evitar comprar opciones con precios excesivos y evitar vender opciones con precios más bajos.

-

Cómo comprar y vender casas en una economía lenta

Por Raymond James Para muchos propietarios, vender una casa en una economía normal puede ser una tarea algo tensa y estresante. Sin embargo, si intenta vender el suyo en una economía lenta cuando p

-

PayPal permitirá a los usuarios del Reino Unido comprar, mantener y vender criptomonedas

PayPal ha lanzado un nuevo servicio para clientes del Reino Unido que les permite comprar, mantener y vender criptomonedas en la plataforma. El servicio, que está disponible tanto a través de la apl

Opción

- Vs. implícito Volatilidad realizada

- Cuándo comprar una acción y cuándo vender una acción:5 consejos

- Máximo / Mínimo de 52 semanas

- Las mejores acciones para comprar y vender ahora mismo

- Cómo comprar y vender activos FOREX

- Cómo comprar y vender futuros de acciones

- [Guía de cifrado] Cómo comprar y vender Ethereum en 2021

- Compre bajo,

- Compre alto,

-

Cómo invertir en oro:5 formas de comprarlo y venderlo

Cómo invertir en oro:5 formas de comprarlo y venderlo Cuando los tiempos económicos se ponen difíciles o el mercado de valores parece nervioso, los inversores a menudo recurren al oro como refugio seguro. Con la inflación en alza y el mercado de valores ...

-

Cómo invertir en plata:5 formas de comprarla y venderla

Los metales preciosos como la plata han sido durante mucho tiempo una alternativa a las inversiones tradicionales como acciones y bonos. Cuando los tiempos se ponen difíciles o parece que la Reserva F...