Calendarios dobles:el comercio de baja volatilidad con dos picos

¿Es usted un comerciante de opciones que busca una estrategia diseñada para un entorno de menor volatilidad donde la acción del precio subyacente gravita hacia cualquiera de los dos precios de ejercicio diferentes? El calendario doble podría encajar a la perfección. Un calendario doble tiene un rango de equilibrio más amplio, y, por tanto, una mayor probabilidad de obtener beneficios, que un calendario individual. Y si, el gráfico de riesgo / recompensa se parece un poco a un puente colgante de dos picos (figura 1, debajo).

En un artículo anterior, Hablé de los calendarios largos. Si te perdiste esa pieza, aquí hay una descripción general rápida para que se ponga al día:

- Los diferenciales de calendario o de tiempo tienen opciones en dos ciclos o series de vencimiento diferentes, siendo las opciones ambas call o put con el mismo strike.

- Los calendarios largos implican comprar una opción a más plazo y vender una opción en un ciclo a corto plazo para que la posición permanezca definida por el riesgo.

- La estrategia busca aprovechar la negociación subyacente al precio de ejercicio o cerca del mismo, con el mayor potencial de ganancias en un entorno de volatilidad creciente.

Calendarios duplicados

El calendario doble es una combinación de dos calendarios. La estrategia generalmente implica comprar un calendario de llamadas fuera del dinero (OTM) y un calendario de venta OTM alrededor del precio subyacente actual. El resultado es una operación similar al calendario único neutral, pero en lugar de tener un pico de beneficios a un solo precio de ejercicio, el doble calendario tiene el potencial de obtener beneficios en una gama más amplia de precios. Como el calendario único el doble calendario está diseñado para beneficiarse de un aumento de la volatilidad implícita (IV). Un calendario doble tiene dos picos o puntos de precio donde se pueden lograr las mayores ganancias. La ganancia máxima potencial puede cambiar en función de las fluctuaciones en la volatilidad implícita.

El precio que se paga por el calendario doble largo es el riesgo que implica el diferencial. Si paga $ 0.72 por el calendario doble, está arriesgando $ 72 por contrato. Con un largo calendario doble, Los traders normalmente buscan ajustar o cerrar cada diferencial para obtener un crédito. El escenario ideal para esta estrategia sería un aumento de la volatilidad que coincida con el movimiento subyacente hacia cualquiera de los dos strike. A medida que se acerca a cualquiera de los dos golpes, el tiempo de decadencia (theta) aumentará, que también trabaja a favor del comercio. Esto ocurre porque las opciones a corto plazo tienden a perder valor a un ritmo más rápido que las opciones a largo plazo en el mercado. Los valores de roll y los precios de calendario se expanden siempre que las acciones subyacentes permanezcan cerca de cualquiera de los strike, y la volatilidad implícita no disminuye en una cantidad significativa.

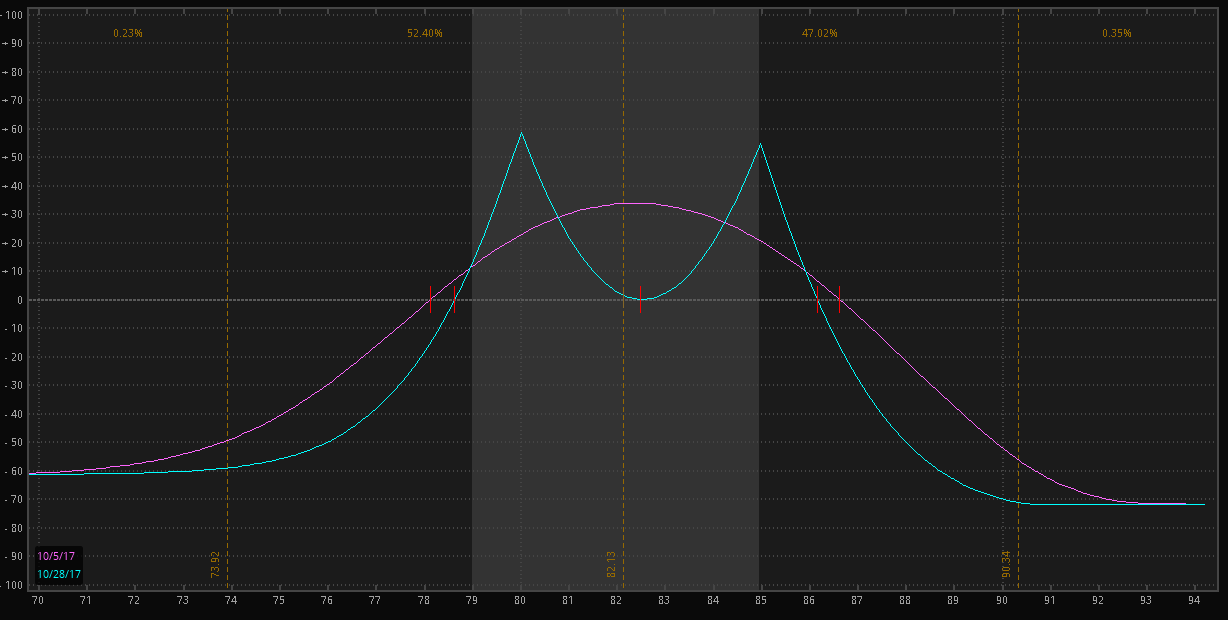

La Figura 1 muestra un gráfico típico de riesgo / recompensa de doble calendario con la rentabilidad óptima cerca de cualquiera de los dos resultados. El ejemplo es comprar las opciones de venta de $ 80 y las llamadas de $ 85 del 17 de noviembre y vender las opciones de venta semanales de $ 80 y las llamadas de $ 85 para un débito neto de $ 0,72. Para obtener más información sobre las posibles estrategias a considerar en torno al vencimiento de las opciones, este artículo podría ayudar.

FIGURA 1:DE LA CURVA DE CAMPANA A TWIN PEAKS.

Ejemplo del valor teórico de un calendario doble con dos semanas hasta el vencimiento (línea violeta), y al vencimiento (línea azul). Observe el cambio de forma de una curva suave que se asemeja a una curva de campana, a uno con dos picos. Fuente de datos:CBOE. Fuente del gráfico:the TD Ameritrade thinkorswim ® plataforma. Solo con fines ilustrativos.

Como se muestra, los precios subyacentes ideales para este calendario doble están en los strikes de $ 80 y $ 85. El riesgo general está limitado al precio de inicio de $ 0,72, porque las opciones a más plazo que está comprando deben valer lo mismo o más que las opciones a más corto plazo que está vendiendo debido al valor del tiempo. Si la volatilidad aumenta desde los niveles de iniciación, el potencial de beneficios también debería aumentar siempre que las acciones subyacentes se encuentren a una distancia razonable de cualquiera de los dos strike. Otro beneficio potencial para las operaciones de calendario largo es que, aunque el riesgo inicial está definido, el potencial de ganancias puede aumentar si aumenta la volatilidad. Esta es una de las razones por las que iniciar calendarios largos en un entorno de baja volatilidad puede resultar beneficioso.

Para concluir, si espera un movimiento y la volatilidad es baja, un calendario doble puede ser una estrategia a considerar para un rango más amplio y una desventaja definida por el riesgo.

Por favor recuerde ese calendario, doble calendario, y otras estrategias de opciones de varios tramos como estas pueden implicar costos de transacción sustanciales, incluyendo múltiples comisiones, lo que puede afectar cualquier posible retorno. Estas son estrategias de opciones avanzadas y, a menudo, implican un mayor riesgo, y riesgo más complejo, que las operaciones de opciones básicas.

-

Sudáfrica tiene un nuevo plan energético. Pero, ¿romperá el banco?

La publicación de la tan esperada actualización de Sudáfrica del Plan Integrado de Recursos seguramente inspirará un renovado debate sobre el futuro energético del país. Una vez que se haya realizado

-

¿Qué son los gastos pagados por adelantado?

Los gastos pagados por adelantado representan gastos Gastos Un gasto representa un pago en efectivo o crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el que una empre

-

Qué hacer con los retrasos y la escasez de mejoras en el hogar

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Dónde encontrar fondos de emergencia cuando no tiene un fondo de emergencia

Establecer un fondo de emergencia es el primer paso y el más importante para tomar el control de sus finanzas. Este fondo le permite superar una crisis financiera, desde una gran reparación de automóv

Opción

- Exploración de la mitigación del riesgo de opciones

- Examinar la base de las opciones de llamada

- Cuando el calendario se encontró con la vertical:una historia de difusión diagonal

- ¿Temporada de ganancias comerciales? Repase su opción griegos

- Estrategia de inversión internacional para la gestión de riesgos

- Oferta de derechos (problema)

-

Cómo consultar mi saldo de débito

Cómo consultar mi saldo de débito Mujer con tarjeta de crédito en computadora Su tarjeta de débito puede funcionar como una tarjeta de crédito para pagos y retiros de efectivo. pero su poder adquisitivo se limita al dinero disponible...

-

6 conceptos básicos que debe saber antes de comenzar a invertir

6 conceptos básicos que debe saber antes de comenzar a invertir Entonces, quieres ser inversor? Igual que, un real el comercio de acciones, inversor que sigue el mercado? Es algo aterrador ¿Derecha? Probablemente tengas amigos que han perdido dinero, o tal vez i...

-

¿Qué es un número de cuenta de corretaje?

¿Qué es un número de cuenta de corretaje? Un corredor se está reuniendo con los clientes. Los bancos y las firmas de corretaje asignan un código de número de cuenta de corretaje para cada una de sus cuentas de corretaje. Este número funciona...

-

Frugal Gourmet:cuatro formas de queso asado

Frugal Gourmet:cuatro formas de queso asado Cualquiera puede hacer un sándwich de queso a la plancha, y este querido clásico no romperá su presupuesto. Si desea animar sus sándwiches un poco más que el queso americano estándar en Wonder Bread, ...