Ponga protectora

¿Qué es un protector?

Una opción de venta de protección es una estrategia de gestión de riesgos que utiliza contratos de opciones que los inversores emplean para protegerse contra la pérdida de la propiedad de una acción o activo. La estrategia de cobertura implica que un inversor compra una opción de venta por una tarifa, llamado prima.

Los put por sí mismos son una estrategia bajista en la que el comerciante cree que el precio del activo bajará en el futuro. Sin embargo, Una opción de venta de protección se utiliza normalmente cuando un inversor sigue siendo optimista con respecto a una acción, pero desea protegerse contra posibles pérdidas e incertidumbre.

Se pueden colocar opciones de venta protectoras en acciones, monedas, productos básicos e índices y brindan cierta protección a la baja. Una opción de venta de protección actúa como una póliza de seguro al brindar protección a la baja en caso de que el precio del activo disminuya.

Conclusiones clave

- Una opción de venta de protección es una estrategia de gestión de riesgos que utiliza contratos de opciones que los inversores emplean para protegerse contra una pérdida en una acción u otro activo.

- Por el costo de la prima, Las opciones de venta protectoras actúan como una póliza de seguro al brindar protección frente a las caídas del precio de un activo.

- Las opciones de venta protectoras ofrecen un potencial ilimitado de ganancias, ya que el comprador de la opción de venta también posee acciones del activo subyacente.

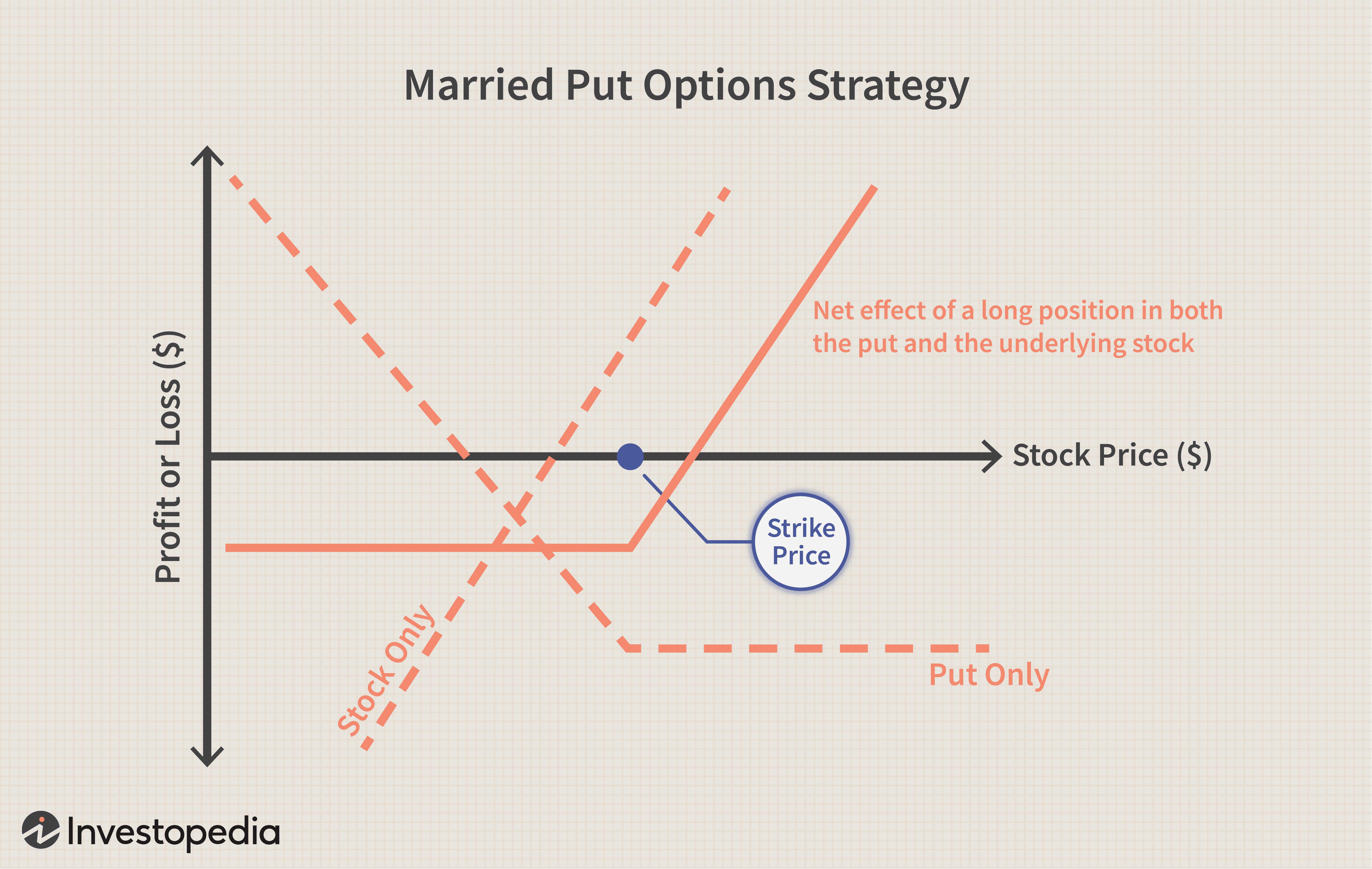

- Cuando una protección cubre toda la posición larga del subyacente, se llama put casada.

Cómo funciona una protección

Las opciones de venta de protección se utilizan comúnmente cuando un inversor tiene una posición larga o compra acciones u otros activos que pretenden mantener en su cartera. Típicamente, un inversor que posee acciones tiene el riesgo de sufrir una pérdida en la inversión si el precio de las acciones desciende por debajo del precio de compra. Al comprar una opción de venta, cualquier pérdida en las acciones está limitada o con un tope.

La opción put protectora establece un precio mínimo conocido por debajo del cual el inversor no seguirá perdiendo dinero adicional incluso si el precio del activo subyacente sigue cayendo.

Una opción de venta es un contrato que le da al propietario la capacidad de vender una cantidad específica del valor subyacente a un precio establecido antes o en una fecha específica. A diferencia de los contratos de futuros, el contrato de opciones no obliga al tenedor a vender el activo y solo le permite venderlo si así lo desea. El precio establecido del contrato se conoce como precio de ejercicio, y la fecha especificada es la fecha de vencimiento o vencimiento. Un contrato de opción equivale a 100 acciones del activo subyacente.

También, como todas las cosas en la vida, las opciones de venta no son gratuitas. La tarifa de un contrato de opción se conoce como prima. Este precio se basa en varios factores, incluido el precio actual del activo subyacente, el tiempo hasta el vencimiento, y la volatilidad implícita (IV), la probabilidad de que cambie el precio, del activo.

Precios de ejercicio y primas

Un contrato de opción de venta de protección se puede comprar en cualquier momento. Algunos inversores los comprarán al mismo tiempo y cuando compren las acciones. Otros pueden esperar y comprar el contrato en una fecha posterior. Siempre que compren la opción, la relación entre el precio del activo subyacente y el precio de ejercicio puede colocar el contrato en una de tres categorías, conocidas como valor monetario. Estas categorías incluyen:

- At-the-money (ATM) donde la huelga y el mercado son iguales

- Fuera del dinero (OTM) donde la huelga está por debajo del mercado

- In-the-money (ITM) donde el strike está por encima del mercado

Los inversores que buscan cubrir pérdidas en una participación se centran principalmente en las ofertas de opciones de ATM y OTM.

Si el precio del activo y el precio de ejercicio son los mismos, el contrato se considera at-the-money (ATM). Una opción de venta en el dinero proporciona al inversor una protección del 100% hasta que la opción expire. Muchas veces, una opción de venta de protección se aplicará al dinero si se compró al mismo tiempo que se compra el activo subyacente.

Un inversor también puede comprar una opción de venta out-of-the-money (OTM). El out-of-the-money ocurre cuando el precio de ejercicio está por debajo del precio de la acción o del activo. Una opción de venta OTM no proporciona una protección del 100% a la baja, sino que limita las pérdidas a la diferencia entre el precio de las acciones compradas y el precio de ejercicio. Los inversores utilizan opciones fuera del dinero para reducir el costo de la prima, ya que están dispuestos a asumir una cierta cantidad de pérdida. También, cuanto más por debajo del valor de mercado esté la huelga, menor será la prima.

Por ejemplo, un inversor podría determinar que no está dispuesto a asumir pérdidas más allá de una disminución del 5% en las acciones. Un inversor podría comprar una opción de venta con un precio de ejercicio un 5% más bajo que el precio de las acciones, creando así el peor escenario de una pérdida del 5% si la acción baja. Hay diferentes precios de ejercicio y fechas de vencimiento disponibles para las opciones que brindan a los inversionistas la capacidad de adaptar la protección y la tarifa de la prima.

Importante

Una opción de venta de protección también se conoce como una opción de venta casada cuando los contratos de opciones se combinan uno por uno con las acciones de propiedad.

Escenarios potenciales con elementos protectores

Una opción de venta protectora mantiene limitadas las pérdidas a la baja al tiempo que preserva las ganancias potenciales ilimitadas al alza. Sin embargo, la estrategia implica mantener la acción subyacente en posición larga. Si la acción sigue subiendo, las ventajas de la posición larga en acciones y la opción de venta comprada no son necesarias y caducarán sin valor. Todo lo que se perderá es la prima pagada para comprar la opción de venta. En este escenario donde expiró el put original, el inversor comprará otra opción de protección, protegiendo de nuevo sus posesiones.

Las opciones de venta protectoras pueden cubrir una parte de la posición larga de un inversor o todas sus tenencias. Cuando la proporción de cobertura de puesta protectora es igual a la cantidad de existencias largas, la estrategia se conoce como put casada.

Las opciones de venta casadas se utilizan comúnmente cuando los inversores quieren comprar una acción e inmediatamente comprar la opción de venta para proteger la posición. Sin embargo, un inversor puede comprar la opción de venta protectora en cualquier momento siempre que sea propietario de las acciones.

La pérdida máxima de una estrategia de venta protectora se limita al costo de comprar las acciones subyacentes, junto con las comisiones, menos el precio de ejercicio de la opción de venta más la prima y las comisiones pagadas para comprar la opción.

El precio de ejercicio de la opción de venta actúa como una barrera donde se detienen las pérdidas en la acción subyacente. La situación ideal en una posición de protección es que el precio de las acciones aumente significativamente, ya que el inversor se beneficiaría de la posición larga en acciones. En este caso, la opción de venta caducará sin valor, el inversor habrá pagado la prima, pero la acción habrá aumentado de valor.

Pros-

Por el costo de la prima, Las opciones de venta protectoras brindan protección a la baja de la caída del precio de un activo.

-

Las opciones de venta protectoras permiten a los inversores permanecer durante mucho tiempo como acciones que ofrecen el potencial de obtener ganancias.

-

Si un inversor compra una opción put y el precio de las acciones sube, el costo de la prima reduce las ganancias en el comercio.

-

Si la acción baja de precio y se ha comprado una opción de venta, la prima se suma a las pérdidas en el comercio.

Ejemplo del mundo real de una protección

Digamos que un inversionista compró 100 acciones de la compañía General Electric Company (GE) por $ 10 por acción. El precio de las acciones luego aumentó a $ 20, dar al inversionista $ 10 por acción en ganancias no realizadas, no realizadas porque aún no se ha vendido.

El inversor no quiere vender sus participaciones en GE, porque la acción podría apreciarse aún más. Tampoco quieren perder los $ 10 en ganancias no realizadas. El inversor puede comprar una opción de venta sobre las acciones para proteger una parte de las ganancias mientras el contrato de opción esté en vigor.

El inversor compra una opción de venta con un precio de ejercicio de $ 15 por 75 centavos, lo que crea el peor de los casos de vender las acciones a $ 15 por acción. La opción de venta vence en tres meses. Si la acción vuelve a caer a $ 10 o menos, el inversor gana con la opción de venta desde $ 15 o menos, dólar por dólar. En breve, en cualquier lugar por debajo de $ 15, el inversor está cubierto hasta que expire la opción.

El costo de la prima de la opción es de $ 75 ($ 0,75 x 100 acciones). Como resultado, el inversor ha asegurado una ganancia mínima igual a $ 425 (precio de ejercicio de $ 15 - precio de compra de $ 10 =$ 5 - prima de $ 0,75 =$ 4,25 x 100 acciones =$ 425).

Para decirlo de otra manera, si la acción volvió a bajar al punto de precio de $ 10, deshacer la posición produciría una ganancia de $ 4.25 por acción, porque el inversionista obtuvo $ 5 de ganancia (el ejercicio de $ 15 menos el precio de compra inicial de $ 10) menos la prima de 0,75 centavos.

Si el inversor no compró la opción de venta, y la acción retrocedió a $ 10, no habría ningún beneficio. Por otra parte, si el inversor compró la opción put y la acción subió a $ 30 por acción, habría una ganancia de $ 20 en el comercio. La ganancia de $ 20 por acción pagaría al inversionista $ 2, 000 ($ 30 - $ 10 compra inicial x 100 acciones =$ 2000). Luego, el inversionista debe deducir la prima de $ 75 pagada por la opción y se iría con una ganancia neta de $ 1925.

Por supuesto, el inversor también debería considerar la comisión que pagó por el pedido inicial y cualquier cargo incurrido cuando venda sus acciones. Por el costo de la prima, el inversor ha protegido parte de las ganancias de la operación hasta el vencimiento de la opción y, al mismo tiempo, puede participar en nuevos aumentos de precios.

Finalmente, el inversor debe darse cuenta de que la prima de $ 75 por la opción de venta es esencialmente el costo del seguro de la posición. Se podría argumentar que habría sido mejor no comprar la opción put si se mantiene por encima de los $ 10. Sin embargo, como con todos los seguros, proporciona tranquilidad y protección en caso de un evento adverso.

-

Cómo encontrar el historial de mi tarjeta de débito

Puede encontrar el historial de su tarjeta de débito. Según un artículo del New York Post de 2018, sólo uno de cada cuatro estadounidenses lleva consigo dinero en efectivo. Dado que la mayoría de las

-

Blue Cross Blue Shield llega a un acuerdo antimonopolio tentativo de $ 2.700 millones

El grupo de seguros Blue Cross Blue Shield ha negociado un acuerdo tentativo en una amplia demanda antimonopolio presentada en nombre de los clientes. según personas con conocimiento del tema, en un a

-

¿Qué es un proyecto de expansión?

En el mundo de las finanzas, un proyecto de expansión es literalmente cualquier proyecto que trabaje para expandir el alcance de una empresa. En la mayoría de los casos, tales proyectos implican la pr

-

Cómo iniciar un club de inversión

Jóvenes en un club escolar. Con un club de inversión, puede aprender sobre el mercado de valores invirtiendo en colaboración con un grupo de miembros motivados del club. Con un club los miembros pued

Opción

-

¿Cómo ayuda trabajar con agentes independientes a comprar el seguro adecuado?

¿Cómo ayuda trabajar con agentes independientes a comprar el seguro adecuado? Comprar un seguro es de hecho una compra compleja. Está invirtiendo en una promesa de seguridad que tiene el potencial de hacer o deshacer su bienestar económico. Y hay varias formas de comprar un s...

-

Utilice estos consejos para mejorar su crédito

Utilice estos consejos para mejorar su crédito Te guste o no, el crédito es una parte integral de la economía moderna, Mercado inmobiliario, y statu quo bancario. Si tiene mal crédito, lo sentirá en su vida financiera. No podrá solicitar préstamos...

-

Cómo priorizar el pensamiento a largo plazo

Cómo priorizar el pensamiento a largo plazo Hay muchas formas de lograr sus objetivos. No importa el camino que tomes probablemente tengas que esforzarte mucho en ello. Entonces, aquí hay algo en lo que pensar:¿Por qué a menudo elegimos la ru...

-

Cómo obtener dinero gratis:15 formas sencillas

Cómo obtener dinero gratis:15 formas sencillas Todos: No existe el dinero gratis. Me: Uhm, sí, ¡hay! A menos que te hayas estado escondiendo debajo de una roca, Hay muchas formas de obtener dinero gratis, especialmente en nuestra era digital. Si...