4 razones para vender un fondo mutuo

Cuando la gente dice "romper es difícil de hacer, "No están hablando de lo difícil que es decir adiós a una inversión de bajo rendimiento. Pero saber cuándo vender un fondo que se ha descarriado es complicado, también. No estamos hablando de fondos indexados; desea exponerse a un segmento particular del mercado o no, o ha encontrado una opción más económica. Pero un fondo gestionado de forma activa plantea una serie de cuestiones diferentes. Hemos destacado cuatro características que indican que puede ser el momento de vender. Cualquiera de ellos podría no ser motivo suficiente para dejarlo, pero si un fondo que posee tiene dos o más de estas cualidades, probablemente tenga motivos para deshacerse de él.

Las devoluciones son decepcionantes. Un rendimiento deficiente no debería ser un desencadenante automático para arrancar un fondo de su cartera. Considere primero por qué el fondo está rezagado. ¿Está ligada la caída a las malas decisiones de inversión del administrador? ¿O es la tregua una pausa periódica porque el estilo de inversión del fondo está en desgracia? Por ejemplo, Los fondos que se centran en acciones con precio de descuento se han quedado rezagados en los últimos años en comparación con los fondos que invierten en empresas de rápido crecimiento. Pero ese no es siempre el caso.

Sin embargo, si un fondo se esfuerza constantemente por mantenerse al día con sus pares año tras año, es hora de buscar alternativas, dice Todd Rosenbluth, jefe de investigación de fondos cotizados en bolsa e investigación de fondos mutuos en CFRA. Tenga en cuenta la permanencia del administrador en el fondo. Si solo lleva cinco años al mando, No tiene mucho sentido examinar el historial de diez años del fondo.

Déle a un gerente un margen de maniobra; incluso los mejores tropiezan por un tiempo. Pero si la lentitud a corto plazo comienza a reducir los rendimientos a largo plazo de un fondo, es hora de cortar y correr. Esa es una señal de un rendimiento insuficiente sostenido. Lew Altfest de Altfest Personal Wealth Management en Nueva York, dice que comienza a estar "muy preocupado" después de que un fondo se retrasa durante dos años consecutivos. Y si el bajo rendimiento continúa durante un tercer año, "Hay una buena posibilidad de que salgamos, " él dice.

Un gerente se va. Cuando un administrador de claves renuncia o se jubila, es una "bandera roja, ”Dice Rosenbluth, porque el nuevo jefe puede cambiar de estrategia o vender partes de la cartera. Por lo menos, Esté preparado para un período de dolores de crecimiento cuando llegue un nuevo gerente. Los desafíos pueden presentarse en forma de rendimientos mediocres o grandes distribuciones de ganancias de capital a medida que el nuevo administrador reforma la cartera. A mediados de 2018, después de que Harbour International (símbolo HIINX) se retrasó en su punto de referencia cinco años calendario consecutivos, un nuevo gerente asumió el cargo. Ese diciembre los accionistas recibieron una enorme distribución de ganancias de capital que equivalía aproximadamente al 38% del valor liquidativo del fondo en ese momento.

Los activos explotan. Cuanto más grande se vuelve un fondo, cuanto menos ágil puede ser y eso puede perjudicar los rendimientos. Fondos de acciones de pequeñas empresas y fondos concentrados, que tienden a contener menos de 30 acciones, puede ser particularmente sensible a la sobrecarga de activos. El tercer fondo de acciones para pequeñas empresas más grande del país, Explorador de vanguardia (VEXPX), tiene $ 16 mil millones en activos. Se ha quedado rezagado con respecto a su punto de referencia, el índice de crecimiento Russell 2500 de pequeñas y medianas empresas en crecimiento, en siete de los últimos 10 años calendario, y estuvo a la zaga del índice durante los primeros 11 meses de 2019, también. Pero los fondos de las grandes empresas han sido víctimas de la hinchazón de activos, también. El legendario Fidelity Magellan (FMGAX) es un ejemplo clásico. Como los activos superaron los $ 100 mil millones en 2000, el rendimiento del fondo en relación con el índice de 500 acciones de Standard &Poor's se deterioró.

El trabajo del fondo cambia. David Mendels, un asesor con Creative Financial Concepts, dice que ve el análisis de fondos como una evaluación del desempeño laboral. "Estoy contratando a un gerente para que haga un trabajo, ”, Dice, para invertir en acciones de pequeñas empresas, decir, o fideicomisos de inversión inmobiliaria.

Pero los fondos pueden cambiar con el tiempo. Acciones de fidelidad a bajo precio, una vez un fondo de acciones de EE. UU., Actualmente tiene más de un tercio de sus activos invertidos en acciones extranjeras. Tiene un desempeño sólido y puede valer la pena conservarlo. Pero un gran cambio en las tenencias debería ser una llamada de atención para repensar cómo encaja un fondo en su cartera general y si necesita hacer algún ajuste. "Ahí es donde yo diría, "Ya no estás haciendo lo que te contraté para hacer, ’”, Dice Mendels. "Te vas de aquí".

-

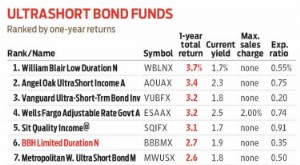

Duración limitada de BBH:más ingresos,

un poco más de riesgo El dinero que necesita a su alcance a muy corto plazo debe guardarse en cuentas aseguradas por el gobierno federal. período. Pero si tiene algo de dinero que no desea bloquear a

-

La reforma de la Seguridad Social hace mucho que se necesita,

pero los aumentos masivos de impuestos no son la respuesta Los demócratas de la Cámara de Representantes están considerando impulsar un aumento masivo de impuestos a los trabajadores estadounidenses

-

¿Vale la pena pagar por estrategias comerciales? ¿Qué puede aprender de esta guía Elite CurrenSea?

Si opera en mercados financieros, estará expuesto a una variedad de estrategias comerciales. Es posible que el éxito que logre con una estrategia no sea el mismo que el éxito de otra. En última inst

-

¿Qué son los CryptoKitties?

Para los locos padres de gatos que hay por ahí, incluso el mundo de blockchain tiene un juego para ti. CryptoKitties. El juego basado en blockchain implica la cría, levantamiento, y adopción de gatos

Fondo de inversión pública

- Una mirada al desempeño de los fondos de acciones totales

- La influencia de la rotación de la cartera en su fondo mutuo

- Cómo abrir una cuenta de fondos mutuos

- ¿Qué tan líquidos son los fondos indexados?

- ¿Qué es alfa y beta en fondos mutuos?

- 6 preguntas que debe hacer antes de invertir en un fondo mutuo

-

¿Cómo cancelo mi cuenta prepaga AccountNow?

¿Cómo cancelo mi cuenta prepaga AccountNow? Comuníquese con AccountNow para cancelar la cuenta de su tarjeta de débito. AccountNow es una compañía de tarjetas de crédito prepagas que ofrece tarjetas de débito MasterCard y Visa prepagas individ...

-

Bitcoin rompe los $ 20k y alcanza un nuevo récord histórico

Bitcoin rompe los $ 20k y alcanza un nuevo récord histórico Por fin llegó el día. Bitcoin ha roto su máximo histórico anterior de $ 20, 000. Aunque las criptomonedas son volátiles y es poco probable que Bitcoin suba en línea recta para siempre, este sigue si...

-

Los estadounidenses están renunciando a sus trabajos y las mujeres están liderando el camino

Los estadounidenses están renunciando a sus trabajos y las mujeres están liderando el camino Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué son los gastos acumulados?

¿Qué son los gastos acumulados? Los gastos devengados son gastos que se reconocen en el momento en que se incurren, a pesar de que aún no se ha pagado en efectivo. Estos gastos Costos Fijos y Variables El costo es algo que se puede ...