Cuenta no registrada (Canadá)

¿Qué es una cuenta no registrada (Canadá)?

Las cuentas no registradas son cuentas de inversión sujetas a impuestos disponibles para ciudadanos canadienses. Como el nombre sugiere, no está registrado con el gobierno federal canadiense. Las cuentas no registradas son flexibles, ofrecer ventajas fiscales, y no tienen límites de contribución. Hay dos tipos principales de cuentas de corretaje no registradas:cuentas de efectivo y cuentas de margen. Las cuentas de efectivo son cuentas de inversión en las que los ingresos están sujetos a impuestos en el año devengado si hay ganancias de capital, dividendos, o ingresos por intereses. Una cuenta de margen es un tipo de cuenta de efectivo que permite a los clientes pedir prestado dinero para comprar valores. Este proceso se conoce como compra con margen.

Comprensión de las cuentas no registradas (Canadá)

Las cuentas no registradas son cuentas de inversión ofrecidas por bancos y proveedores de servicios financieros en Canadá. así como empresas de fondos mutuos.

Muchos asesores financieros recomiendan utilizar cuentas no registradas para inversiones a corto y largo plazo. Estas cuentas ofrecen mucha flexibilidad con liquidez constante y sin límites de contribución, así como un beneficio fiscal. Los dividendos se gravan sobre un monto bruto, pero se benefician de un crédito fiscal por dividendos. Las ganancias de capital de inversiones en cuentas no registradas están sujetas a impuestos a solo el 50% de la tasa impositiva marginal del titular de la cuenta. Sin embargo, los ingresos por intereses están totalmente sujetos a impuestos a la tasa impositiva marginal del titular de la cuenta.

Las cuentas no registradas se pueden usar junto con otros tipos de cuentas de inversión, incluidas las cuentas registradas del plan de ahorro para la jubilación (RRSP). Las cuentas no registradas a veces se comparan con los RRSP. Los RRSP tienen requisitos específicos para contribuciones y retiros. Los retiros de los RRSP deben declararse como ingresos.

Un RRSP debe convertirse en un fondo de ingresos de jubilación registrado (RRIF) a la edad del titular de la cuenta de 71 años.

Tipos de cuentas de inversión canadienses

Las cuentas no registradas y los planes de ahorro para la jubilación registrados son dos tipos de cuentas que se ofrecen a los clientes minoristas a través de bancos y proveedores de servicios financieros. El Royal Bank of Canada es uno de los proveedores de servicios financieros de banca personal más grandes de Canadá. Ofrece cuentas no registradas y planes de ahorro para la jubilación registrados. El Royal Bank of Canada también ofrece muchas otras cuentas, incluidas las cuentas de ahorro libres de impuestos (TFSA), cuentas registradas del fondo de ingresos para la jubilación (RRIF), planes de ahorro para la educación registrados (RESP), y cuentas no personales.

Las cuentas no registradas de Royal Bank of Canada se promocionan como fáciles de usar y flexibles. Los inversores pueden abrir una cuenta individual o conjunta, realizar intercambios diarios, y comunicarse con otros inversores a través del foro comunitario del banco. El foro de la comunidad permite debatir sobre todo tipo de inversiones, ofrece una amplia gama de asesoramiento sobre inversiones, y permite a los inversores comparar sus carteras con las de otros inversores.

El comercio dentro de las cuentas no registradas está automatizado. Las operaciones dentro de las carteras cuestan $ 9.95 por operación o $ 6.95 por operación con más de 150 operaciones por trimestre. Los inversores pueden comprar y vender cualquier tipo de valor ofrecido a través de la plataforma de corretaje, incluidas las existencias, los fondos de inversión, y fondos cotizados en bolsa (ETF).

El Royal Bank of Canada también ofrece servicios de margen con cuentas no registradas. Los inversores tienen la misma flexibilidad y opciones de inversión con una cuenta de margen. Las cuentas de margen permiten a los inversores asumir riesgos de inversión adicionales a través del apalancamiento con el objetivo de lograr mayores rendimientos. La cuenta de margen ofrece tasas de préstamo competitivas y el uso de valores como garantía. A los inversores con saldos más altos se les ofrecen tasas más bajas, y los tipos oscilan entre el 3,35% y el 4,60%.

-

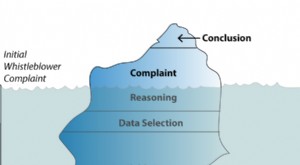

Por qué empresas como Wells Fargo ignoran a sus denunciantes, bajo su propio riesgo

Enron. Worldcom. El escándalo de Madoff. El colapso hipotecario. Ahora Wells Fargo. Los fraudes corporativos de alto perfil como estos parecen seguir el mismo patrón. Primero se descubre la mala con

-

7 maneras más fáciles de ponerse al día con los ahorros para la jubilación más adelante en la vida

Según una encuesta realizada por el Employee Benefit Research Institute, tres de cada 10 trabajadores informan que prepararse para la jubilación les causa angustia emocional. ¿Por qué? Bien, porque la

-

Cómo obtener una etiqueta prepaga de UPS

Cómo obtener una etiqueta prepaga de UPS Establecido en 1907, United Parcel Service entrega más de 20 millones de paquetes y documentos diariamente en los EE. UU. Y a más de 200 destinos internaciona

-

Cómo romper un contrato de arrendamiento por condiciones no habitables

Mudarse a un nuevo apartamento o casa puede ser estresante. Entre depósitos, arrendamientos y conexión de servicios públicos, hay mucho que hacer. Si la mudanza revela algunas sorpresas que no notó du

Información del fondo

- Software especializado de seguimiento de inversiones:herramientas de los profesionales

- Cómo obtener un rendimiento constante con el ETF de tecnología

- Índice de rotación

- Gestor de inversiones alternativo:rentabilidad esperada para distintos activos

- Invertir en línea gratis es más fácil

- ¿Qué son los tokens de seguridad?

-

Cómo convertirse en piloto de F22

Cómo convertirse en piloto de F22 El F22 Raptor es el principal caza de superioridad aérea del mundo actual. Las aves rapaces son un componente importante de la Fuerza Aérea de EE. UU., y solo los mejores y más brillantes solicitantes...

-

4 formas en las que una auditoría de energía en el hogar le permitirá ahorrar dinero

4 formas en las que una auditoría de energía en el hogar le permitirá ahorrar dinero ¿Siente que las facturas de servicios públicos de su hogar son demasiado altas? No estás solo. La Administración de Información de Energía de EE. UU. Informó que la factura de electricidad mensual pro...

-

Boomers en busca del lugar perfecto para la jubilación

Boomers en busca del lugar perfecto para la jubilación The Boomer es una columna escrita para adultos que se acercan a la edad de jubilación y aquellos que ya están en sus años dorados. También promoverá la interacción del lector mediante la publicación d...

-

Cómo calcular DV01

Cómo calcular DV01 DV01, también conocido como valor en puntos básicos, es una medida de cómo los precios de los bonos responderán a los cambios en las tasas de interés vigentes. Utilice la fórmula DV01 para estimar est...