Definición de trilema

¿Qué es un trilema?

Trilema es un término en la teoría de la toma de decisiones económicas. A diferencia de un dilema, que tiene dos soluciones, un trilema ofrece tres soluciones iguales a un problema complejo. Un trilema sugiere que los países tienen tres opciones entre las que elegir cuando toman decisiones fundamentales sobre la gestión de sus acuerdos internacionales de política monetaria. Sin embargo, las opciones del trilema son conflictivas debido a la exclusividad mutua, lo que hace que solo se pueda lograr una opción del trilema en un momento dado.

Trilema a menudo es sinónimo de la "trinidad imposible, También llamado trilema Mundell-Fleming. Esta teoría expone la inestabilidad inherente al uso de las tres opciones principales disponibles para un país al establecer y monitorear sus acuerdos internacionales de política monetaria.

Conclusiones clave

- El trilema es una teoría económica, lo que postula que los países pueden elegir entre tres opciones al tomar decisiones fundamentales sobre sus acuerdos internacionales de política monetaria.

- Sin embargo, solo se puede lograr una opción del trilema en un momento dado, ya que las tres opciones del trilema son mutuamente excluyentes.

- Hoy dia, la mayoría de los países favorecen el libre flujo de capitales y la política monetaria autónoma.

Trilema explicado

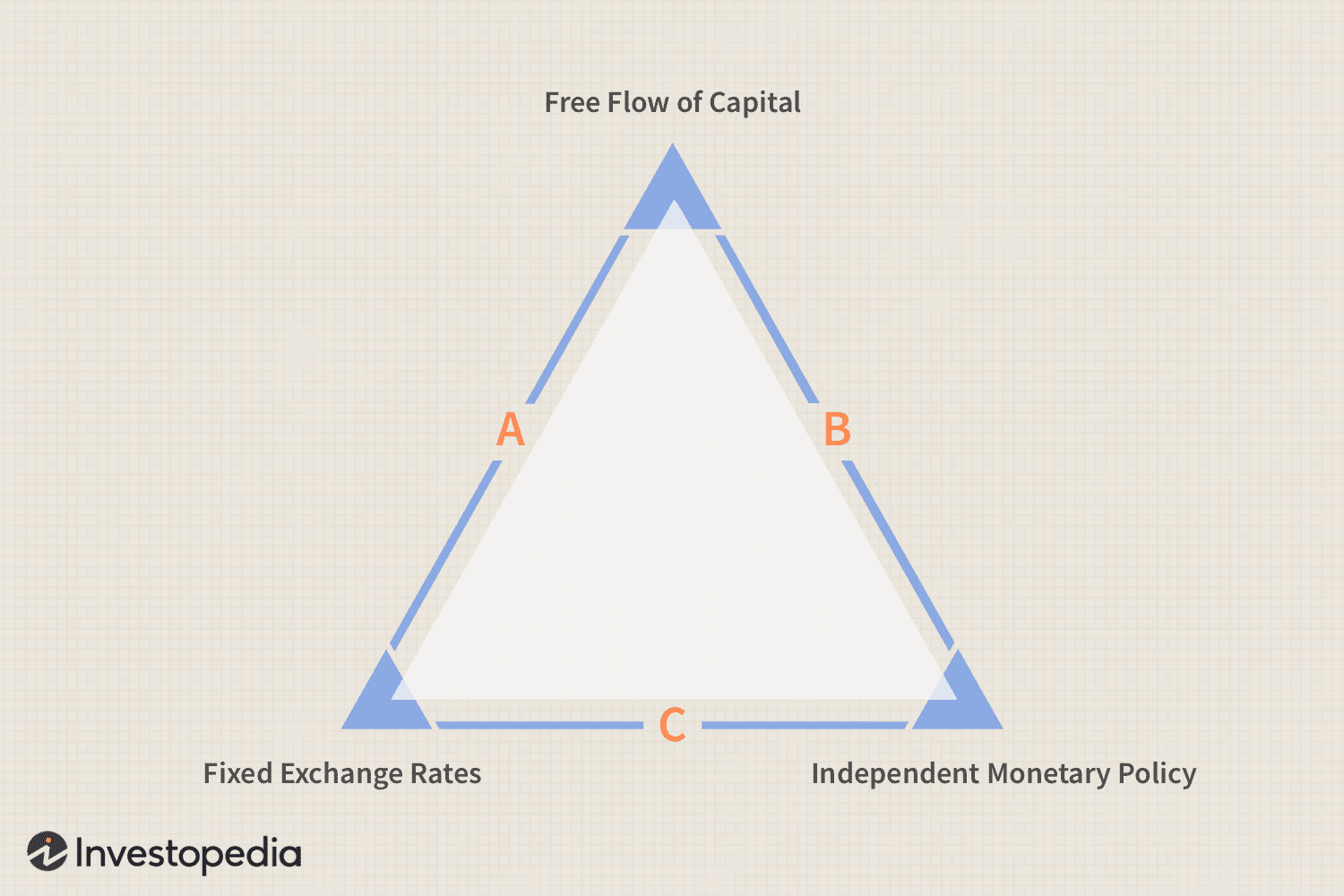

Al tomar decisiones fundamentales sobre la gestión de la política monetaria internacional, un trilema sugiere que los países tienen tres opciones posibles entre las que elegir. Según el modelo de trilema de Mundell-Fleming, estas opciones incluyen:

- Establecer una tasa de cambio de moneda fija

- Permitir que el capital fluya libremente sin un acuerdo de tipo de cambio fijo

- Política monetaria autónoma

Los tecnicismos de cada opción entran en conflicto debido a la exclusividad mutua. Como tal, la exclusividad mutua hace que solo un lado del triángulo del trilema sea alcanzable en un momento dado.

- Lado a :Un país puede optar por fijar tipos de cambio con uno o más países y tener libre flujo de capital con otros. Si elige este escenario, No se puede lograr una política monetaria independiente porque las fluctuaciones de las tasas de interés crearían un arbitraje cambiario que tensionaría las paridades cambiarias y provocaría su ruptura.

- Lado B :El país puede optar por tener un libre flujo de capitales entre todas las naciones extranjeras y también tener una política monetaria autónoma. Los tipos de cambio fijos entre todas las naciones y el libre flujo de capital son mutuamente excluyentes. Como resultado, solo se puede elegir uno a la vez. Entonces, si hay un libre flujo de capital entre todas las naciones, no puede haber tipos de cambio fijos.

- Lado C :Si un país elige tipos de cambio fijos y una política monetaria independiente, no puede tener un flujo libre de capital. De nuevo, en este caso, los tipos de cambio fijos y el libre flujo de capital se excluyen mutuamente.

Consideraciones gubernamentales

El desafío para la política monetaria internacional de un gobierno radica en elegir cuál de estas opciones seguir y cómo administrarlas. Generalmente, la mayoría de los países favorecen el lado B del triángulo porque pueden disfrutar de la libertad de una política monetaria independiente y permitir que la política ayude a guiar el flujo de capital.

Influencias académicas

La teoría del trilema político se atribuye con frecuencia a los economistas Robert Mundell y Marcus Fleming, quien describió de forma independiente las relaciones entre los tipos de cambio, Flujos de capital, y política monetaria en la década de 1960. Maurice Obstfeld, quien se convirtió en economista jefe del Fondo Monetario Internacional (FMI) en 2015, presentaron el modelo que desarrollaron como un "trilema" en un artículo de 1997.

La economista francesa Hélène Rey argumentó que el trilema no es tan simple como parece. En la actualidad Rey cree que la mayoría de los países solo se enfrentan a dos opciones, o un dilema, Dado que las paridades cambiarias fijas no suelen ser eficaces, lo que lleva a centrarse en la relación entre la política monetaria independiente y el libre flujo de capital.

Ejemplo del mundo real

Un ejemplo del mundo real de cómo resolver estas compensaciones ocurre en la eurozona, donde los países están estrechamente interconectados. Al formar la eurozona y utilizar una moneda, los países finalmente han optado por el lado A del triángulo, mantener una moneda única (en efecto, una paridad de uno a uno junto con el flujo de capital libre).

Después de la Segunda Guerra Mundial, los ricos optaron por el lado C bajo el Acuerdo de Bretton Woods, que vinculaba las monedas al dólar estadounidense, pero permitía a los países establecer sus propias tasas de interés. Los flujos de capital transfronterizos fueron tan pequeños que este sistema se mantuvo durante un par de décadas; la excepción fue el Canadá natal de Mundell, donde obtuvo una visión especial de las tensiones inherentes al sistema de Bretton Woods.

-

Si Biden es elegido,

así es como podrían cambiar sus beneficios del Seguro Social Agregue el Seguro Social a la creciente lista de desafíos que enfrentará el exvicepresidente Joe Biden si es elegido en noviembre. El pr

-

Cómo comprar neumáticos de coche

Los neumáticos de su automóvil son una de las características de seguridad más importantes (y menos apreciadas) de su vehículo. Un buen juego de neumáticos no solo puede mantenerte a salvo, pero tambi

-

¿Es imposible lograr FI para los que están en la base?

Nadie puede salir solo El poeta, Maya Angelou, escribí en uno de mis poemas favoritos, Nadie, pero nadie / puede salir aquí solo . Mientras reflexiono sobre mi vida, He descubierto que esto es cie

-

¿Qué es un número EIS?

Carolina del Norte inició el Sistema de Información de Elegibilidad en 1982. Cada estado proporciona a sus ciudadanos recursos financieros, programas y servicios de asistencia médica y laboral. En Ca

mercado de divisas

- Política monetaria acomodaticia

- Explicador:cómo funcionan los mercados de divisas y por qué está cayendo el rand sudafricano

- Gira mundial de la volatilidad de la moneda:volatilidad del tipo de cambio (Forex)

- Facilidad Bancaria Internacional (IBF)

- Unidad monetaria asiática (ACU)

- Festival de Kwahu:información sobre cómo Ghana podría impulsar el potencial turístico

-

¿Cómo se obtiene una billetera de cadena inteligente Binance?

¿Cómo se obtiene una billetera de cadena inteligente Binance? ¿Se pregunta por qué Binance Smart Chain es bueno? Cuando se trata de intercambios de criptomonedas, el primer nombre que le viene a la mente a la mayoría de la gente es Binance. Binance se ha vuelto ...

-

Cómo lidiar con situaciones de emergencia en el extranjero como un profesional

Cómo lidiar con situaciones de emergencia en el extranjero como un profesional Viaja seguro Viaja bien ¿A quién no le encanta ir de vacaciones? Es una oportunidad para alejarse de la rutina de la vida cotidiana, descansar y relajarse, tener nuevas aventuras y trabajar en ese b...

-

¿Qué es el margen de seguridad?

¿Qué es el margen de seguridad? El margen de seguridad es la diferencia entre la cantidad de rentabilidad esperada y el punto de equilibrio. El margen de la fórmula de seguridad es igual a las ventas actuales menos el punto de equil...

-

APRA toma el camino fácil con la cultura del riesgo

APRA toma el camino fácil con la cultura del riesgo Justo cuando todos pensamos que la Comisión Australiana de Valores e Inversiones (ASIC) ya había ganado la carrera para ser el regulador más ineficaz del año, aparece la Autoridad Australiana de Regul...