¿Debería invertir en FD? ¿Dónde invertir para obtener mejores rendimientos?

FD (depósito fijo) es una de las opciones de inversión más populares en India. La gente suele recomendarlo a sus hijos como una opción imprescindible. Pero mucha gente tiene esta pregunta:"¿qué banco es mejor para el depósito fijo?"

Casi todos los bancos ofrecen rendimientos muy similares.

En cambio, la pregunta debería ser:"¿debería invertir en FD?"

¿Debería invertir en FD?

Si FD es lo mejor para usted o no es una pregunta que usted puede responder mejor. Pero debería conocer otras alternativas a los depósitos fijos.

Una de las mejores alternativas a FD es poner dinero en un fondo de deuda.

3 razones para no invertir en FD

- Devoluciones :FD tiene rendimientos más bajos en comparación con la opción alternativa de fondos de deuda. FD está dando un rendimiento de alrededor del 6,5% en estos días, mientras que los fondos de deuda están haciendo alrededor del 8%.

- Impuestos :Los rendimientos de un FD se cargan de acuerdo con su losa de ingresos. Los fondos de deuda se cobran en función de su bloque de ingresos hasta 3 años después de la inversión. Si se retiran después de 3 años, el impuesto aplicable 20% ajustado con beneficio si la indexación más cese del 3%. Leer más:el impuesto a los fondos mutuos.

- Liquidez :Si desea retirar su dinero de un FD antes de su fecha de vencimiento, debe pagar una multa de 0.5% - 1% dependiendo de su banco. Muchos fondos de deuda, como el Fondo de Deuda a Ultra Corto Plazo del SBI, no tienen carga de salida en absoluto. Algunos que tienen una carga de salida generalmente la tienen por una pequeña cantidad de días, como 90 días solamente.

¿Dónde invertir para ganar más que FD?

Los siguientes 2 fondos de deuda son ideales para invertir en lugar de abrir una cuenta de depósito fijo.

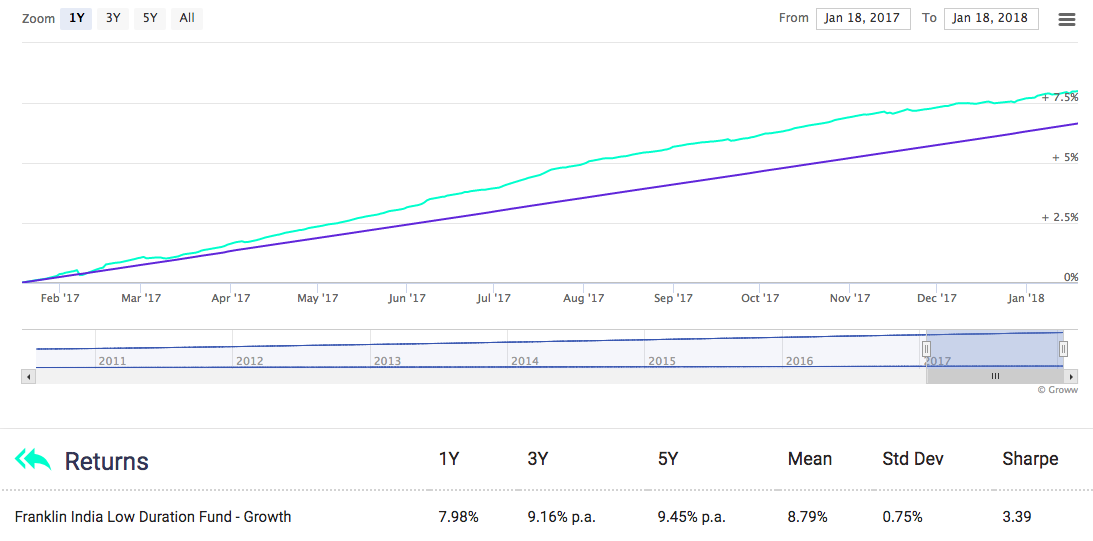

Fondo Franklin India de baja duración

Este fondo de deuda ha cedido casi el 8% durante el último año. Aun mejor, durante un período de 5 años, ha devuelto el 9,45% anual.

Hay una carga de salida en este fondo que es del 0,5% hasta 90 días desde la inversión. Después de 90 días. no hay penalización ni carga de salida al retirar.

Vea más detalles del fondo aquí.

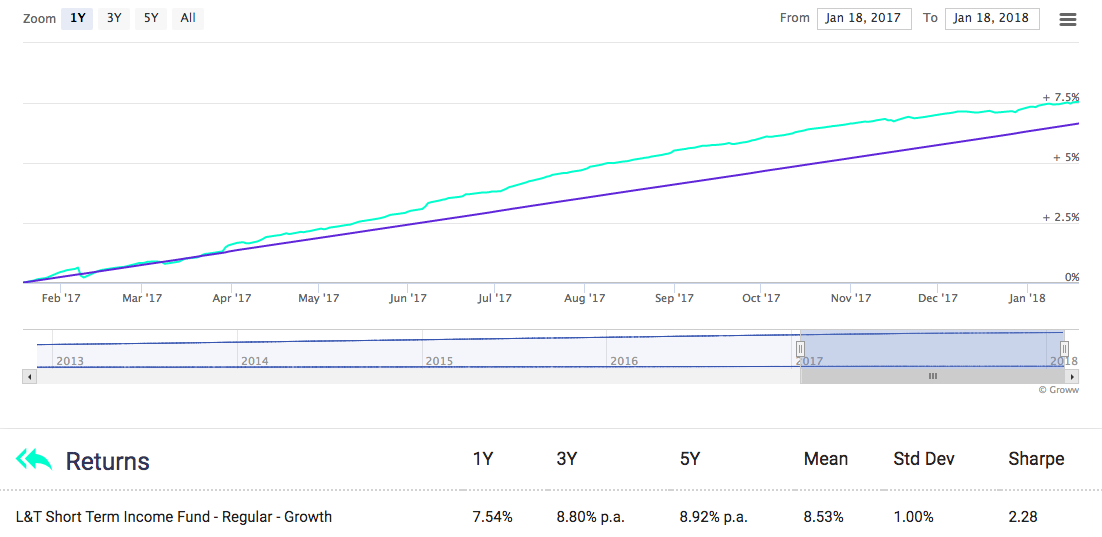

Fondo de ingresos a corto plazo de L&T

Este fondo de deuda ha tenido una rentabilidad de casi el 8% en el último año y casi el 9% en los últimos 5 años.

No hay carga de salida después de 270 días desde la inversión. Antes de 270 días, Se cobrará el 1% si retira más del 10% del monto invertido.

Vea más detalles del fondo aquí.

Tasa de interés FD en bancos

A continuación se muestran las tasas de interés ofrecidas por algunos bancos populares en la India.

Tasas de interés de FD en SBI6.50% Tasas de interés de FD en HDFC6.75% Tasas de FD de ICICI Bank6.50% Tasas de FD de IDFC Bank7.00% Tasas de FD de Bandhan Bank7.00% Tasas de FD de RBL Bank7.10%Como puedes ver, la tasa de rendimiento ofrecida por los fondos de deuda es más alta que la tasa de interés de FD.

No solo eso, la tributación también es más alta en el caso de FD.

Conclusión

Invertir en fondos de deuda es una mejor opción que FD en términos de rentabilidad y liquidez, al tiempo que lo expone a niveles similares de riesgo.

Es por eso que iniciar un FD no parece una muy buena idea.

¡Feliz inversión!

-

¿Puede invertir en fondos de deuda a largo plazo?

Los fondos de deuda son los fondos mutuos que invierten en valores de renta fija como bonos, letras del Tesoro, papel comercial, valores gubernamentales, etc. Son los preferidos por los inversores q

-

¿Cómo sé si debo declararme en bancarrota?

Es posible que desee considerar declararse en bancarrota si ya no sabe cuánto debe a sus acreedores. Te estremeces cada vez que suena el teléfono, y han pasado días desde que revisaste el correo. Aun

Fondo de inversión pública

- Dónde invertir en 2021

- ¿Dónde invertir su dinero para obtener altos rendimientos?

- Dónde invertir dinero para obtener el mayor rendimiento

- En qué acciones invertir para obtener retornos rápidos

- Dónde y en qué debería invertir

- ¿Dónde debe invertir primero? ¿401 (k) frente a una IRA?

- Las 3 principales criptomonedas en las que invertir para obtener altos rendimientos

- Las 10 principales criptomonedas para invertir en septiembre para obtener altos rendimientos

- ¡Darse prisa! ¡Invierta en estas criptomonedas para obtener mejores rendimientos!

-

¿Debería ahorrar para la jubilación o saldar la deuda?

¿Debería ahorrar para la jubilación o saldar la deuda? Uno de los mayores obstáculos financieros a los que se enfrentan muchas personas es tratar de saldar sus deudas mientras se abordan otros objetivos financieros. como ahorrar para la jubilación. El adu...

-

Predicciones criptográficas para 2021:dónde invertir

Predicciones criptográficas para 2021:dónde invertir Las criptomonedas llevan algunos años en el mercado y, sin duda, han demostrado estar entre las oportunidades de inversión más rentables. superando las ganancias de las acciones y productos básicos co...