6 acciones que han sobrevivido a la disrupción de sus industrias

Cuando Eastman Kodak se acogió a la protección por quiebra en 2012, era difícil sorprenderse. Para entonces, Las cámaras de película eran un producto analógico en un mundo digital. Y cuando llegó el mismo día del ajuste de cuentas para Blockbuster Video y para las librerías Borders, los nostálgicos entre nosotros pueden haber sentido una punzada de arrepentimiento, a pesar de haberlo visto venir. De los tres, solo Kodak todavía existe o cotiza en bolsa, a un precio de centavo de $ 2 por acción.

Estas empresas fueron interrumpidas, desbancadas por fuerzas que volvieron obsoletos sus productos o servicios. A medida que avanzamos tecnológicamente, este tipo de interrupción se ha vuelto más común. En 1964, la permanencia promedio de una empresa en el índice de 500 acciones de Standard &Poor's, que representa a 500 grandes empresas estadounidenses, fue de 33 años, según la consultora Innosight. Para 2016, fueron 24 años, y la firma proyecta que se reducirá a 12 años para 2027.

Corresponde al inversor a largo plazo, luego, elegir acciones que probablemente no se derrumben ante los desafíos persistentes. Las acciones a continuación están equipadas para ofrecer un rendimiento a largo plazo a pesar de las interrupciones actuales o potenciales dentro de sus industrias. Algunos comercian con valoraciones elevadas, y todos podrían verse afectados negativamente por un mercado bajista o una recesión. Pero si está dispuesto a aguantar a largo plazo, estas empresas deberían generar rentabilidades saludables. Los precios y otros datos son al 6 de septiembre.

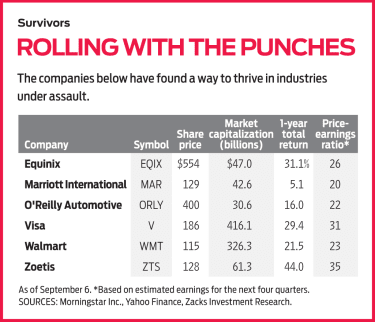

Equinix (símbolo EQIX, $ 554). Equinix ya ha demostrado que puede prosperar a pesar de la disrupción tecnológica. Equinix comenzó como una empresa de "colocación", alquiler de espacio en centros físicos para el almacenamiento de datos de las empresas y equipos de redes informáticas. "Básicamente, servía como una rampa de entrada y salida a Internet, "dice Mike Lippert, gerente de cartera en el fondo Baron Opportunity.

Luego vino la nube y la preocupación generalizada entre los inversores de que las empresas enrutarían su trabajo informático a través de los centros de datos de los principales proveedores de nube pública, como Amazon Web Services y Microsoft Azure, haciendo obsoletos los centros de colocación como el de Equinix. En lugar de, dice Lippert, Equinix adaptado, asociarse con los principales actores de la nube para que los centros de Equinix puedan funcionar como cámaras de compensación donde los clientes acceden a numerosos servicios de nube pública. Por ejemplo, un cliente comercial de Equinix puede acceder a diferentes nubes públicas, como AWS y Azure, así como aplicaciones de software basadas en la nube, como Salesforce y Workday, en un lugar.

Los centros de Equinix cuentan con cuatro veces más interconexiones que su siguiente competidor más grande, y la empresa debería impulsar constantemente las ventas a medida que amplía su capacidad para satisfacer la fuerte demanda de su negocio, dice Keith Snyder, analista de la firma de investigación de inversiones CFRA. Equinix, que está estructurado como un fideicomiso de inversión inmobiliaria, Ya no sale barato después de devolver el 60% en lo que va de año. Pero Lippert lo ve como una posición sólida a largo plazo que puede generar un crecimiento anual en los fondos de operaciones (una medida de la rentabilidad de los REIT) a una tasa de porcentajes altos de un solo dígito durante la próxima década.

Marriott Internacional (MAR, $ 129). Los sitios web para compartir viviendas son un problema creciente para los hoteles. Airbnb enumera más de 6 millones de propiedades en su sitio (frente a 300, 000 a principios de 2014), una cifra formidable, considerando que hay 17 millones de habitaciones ofrecidas en hoteles en todo el mundo.

La intrusión ha limitado el poder de fijación de precios de los hoteles, dice Becky Baker, gestor de cartera en Fidelity Select Leisure. En lo que va de 2019, ingresos por habitación disponible, una medida de la rentabilidad del hotel, ha crecido solo un 1%, y Baker no prevé que el crecimiento se acelere mucho en el corto plazo. Pero en medio del estancamiento del hotel, Marriott está bien posicionado, con perspectivas de crecimiento más brillantes que sus competidores, ella dice.

Lo importante es que Marriott no posee prácticamente ninguna de sus 1,3 millones de habitaciones líderes en la industria; El 97% de ellos están gestionados por la empresa o se gestionan como franquicia. Dichos acuerdos permiten a Marriott cobrar tarifas recurrentes a los propietarios y franquiciados de los hoteles. El modelo prácticamente no requiere capital de Marriott para abrir un nuevo hotel, Baker dice:y la empresa está aumentando su oferta de habitaciones más del doble de rápido que el resto de la industria. Marriott planea agregar hasta 295, 000 nuevas habitaciones para 2021, un movimiento que la firma espera impulsar las ganancias por acción hasta en un 15% anualizado desde los niveles de 2018.

O'Reilly Automotive (ORLY, $ 400). Cuando Amazon ingresó al negocio de autopartes en 2017, las acciones del vendedor de autopartes O'Reilly cayeron precipitadamente. O'Reilly no habría sido la primera tienda en quedar fuera del negocio por el envío rápido del mega minorista, precios bajos y amplio inventario. Pero las acciones de O'Reilly se recuperaron cuando la compañía demostró que tiene uno de los raros modelos comerciales que está aislado de la omnipresente amenaza del comercio electrónico.

O'Reilly vende repuestos y herramientas en el mercado secundario a mecánicos profesionales y aficionados al bricolaje. Con alrededor de 5, 300 tiendas, casi todos ubicados a 300 millas de un centro de distribución, O'Reilly puede enviar rápidamente a los mecánicos que necesitan piezas específicas con poca antelación. "Si no puede enviar una pieza en 30 a 45 minutos, no seguirá siendo un distribuidor preferido por mucho tiempo. Amazon tiene envío el mismo día, pero no pueden moverse tan rápido ", dice el gerente de cartera de Hennessy Focus, Ira Rothberg. Y el personal minorista de O'Reilly ofrece orientación y experiencia para la multitud de bricolaje que es más difícil de encontrar en un gran minorista en línea, él dice.

O'Reilly probablemente superará a sus competidores en el crecimiento del espacio de la tienda, ventas y ganancias durante los próximos años, y debería beneficiarse de la edad cada vez mayor de los vehículos en la carretera, lo que debería crear una demanda de más reparaciones, dice el analista de CFRA Garrett Nelson. Ve que las ganancias aumentarán un 8,7% en 2019, seguido de un aumento del 15,7% en 2020. Califica la acción como una "compra fuerte".

K9I-INDISRUPTABLE.a.indd

Visa (V, $ 186). Esencialmente el cobrador de peaje más grande del mundo en pagos electrónicos, Visa se ha beneficiado de un cambio de décadas desde el efectivo. Pero la empresa es la primera en admitir que las innovaciones en el comercio móvil y los pagos entre pares, junto con el avance de la tecnología (incluido el crecimiento de dispositivos conectados a Internet), continuará expandiéndose drásticamente y cambiando la forma en que las personas y las empresas intercambian dinero. Visa ha estimado que la cantidad de dispositivos utilizados para realizar pagos y la cantidad de formas de aceptarlos se multiplicará por diez para 2022.

Los analistas de la firma de servicios financieros William Blair dicen que Visa se ha mantenido a la vanguardia, invertir y asociarse con firmas de tecnología financiera para garantizar que los pagos electrónicos del futuro "ocurran sobre los rieles de Visa".

Visa se ha beneficiado de la aparición de plataformas de pago electrónico como PayPal y su filial Venmo, cuyos clientes financian en gran medida los pagos a través de tarjetas de crédito y débito, dice Brandon Ladoff, codirector del fondo Polen Growth.

Operando a 31 veces las ganancias estimadas para los próximos 12 meses, Las acciones de Visa no tienen precio de ganga. Pero Ladoff ve mucho espacio para el crecimiento a largo plazo, especialmente considerando que el 85% de las transacciones mundiales aún se ejecutan en efectivo. Él espera que Visa aumente las ganancias a una tasa porcentual anual en la adolescencia durante la próxima media década.

Walmart (WMT, $ 115). Cuando se trata de disrupción minorista, Walmart es "el único minorista estadounidense que puede competir de manera integral con la oferta minorista de Amazon, "dice el analista de Morningstar Zain Akbari.

El negocio de comestibles de Walmart le da a la empresa una ventaja sobre Amazon. Los comestibles representan más de la mitad de las ventas en las tiendas de Walmart en EE. UU. Las amplias instalaciones y los estacionamientos de Walmart están optimizados para los llamados modelos de compra de "hacer clic y recoger" (pedir en línea y recoger en la tienda). que será más difícil de ejecutar para Amazon en sus tiendas Whole Foods, dice el administrador de fondos de T. Rowe Price Value, Mark Finn. Las ofertas de comestibles de Walmart llevan a los clientes a productos más rentables en el resto de la tienda, dice Akbari.

Walmart está impulsando su incipiente negocio de comercio electrónico, que representa solo el 4,7% de las ventas netas de la división de EE. UU., dice Nelson de CFRA. Él dice que Walmart está bien posicionado para aflojar el dominio del comercio electrónico de Amazon, habiendo introducido en mayo el envío gratuito al día siguiente en pedidos superiores a $ 35 (sin una tarifa similar al costo anual de membresía de Amazon Prime). Proyecta un crecimiento de las ventas de comercio electrónico del 35% en el año fiscal que finaliza en enero, en comparación con el año anterior. Eso debería ayudar a Walmart (cotizando a 23 veces las ganancias del año siguiente) a cerrar la brecha de valoración en Amazon (cotizando a 71 veces las ganancias), dice Nelson. Califica las acciones de Walmart como una "compra".

Zoetis (ZTS, $ 128). La mala noticia para los fabricantes de medicamentos es que reducir los precios de los medicamentos recetados es un objetivo bipartidista, prometedora disrupción de los viejos modelos de precios y precios de las acciones volátiles. La administración Trump está considerando un plan que basaría los pagos de Medicare para ciertos medicamentos en los precios más bajos pagados por esos medicamentos en otros países. Y los analistas dicen que un sistema de pagador único como el propuesto en los planes Medicare para todos, podría reducir drásticamente el poder de fijación de precios de las empresas farmacéuticas.

Zoetis, que fabrica medicamentos, vacunas y diagnósticos para animales de granja y mascotas, no necesita preocuparse por nada de eso. Como señala la analista de Morningstar Debbie Wang, la industria de la salud animal "carece de grandes actores como Medicare, gobiernos de pagador único o grandes compañías de seguros "que podrían afectar potencialmente los precios de las farmacéuticas. Además, Zoetis se enfrenta a poca competencia de los genéricos, y los dueños de mascotas y ganado a gran escala pagarán una prima por las recetas de una compañía en la que confían, dice el administrador de fondos Ladoff.

A diferencia de muchos de sus competidores, divisiones de salud animal de compañías farmacéuticas para humanos, Zoetis puede enfocarse en desarrollar tratamientos dirigidos exclusivamente a enfermedades animales. Los analistas de Credit Suisse son optimistas sobre la cartera de tratamientos de la empresa, y creen que Zoetis aumentará las ganancias en un 14% en 2019, seguido de un repunte del 11% en 2020. Aunque las acciones obtienen una calificación de "desempeño superior" de Credit Suisse, Vale la pena señalar que actualmente cotizan a 35 veces las ganancias del año siguiente, en comparación con un P / U adelantado promedio de 25 durante los últimos cinco años.

-

3 fallas de mamá que me han costado dinero

A veces, los padres fracasan en el trabajo . Puntos clave Como cualquier padre, estoy lejos de ser perfecto y algunos errores de crianza me han costado más que otros. El olvido de los días escolare

-

¿Qué edad hay que tener para invertir en acciones?

Durante la escuela secundaria, se alienta a muchos adolescentes a idear un plan de 5 años, describiendo dónde se ven a sí mismos después de la graduación y más allá. Para muchos de ellos, este plan in

Fondo de inversión pública

- Wasatch Small Cap Value mantiene la cabeza en alto

- 9 acciones que gustan a los gerentes inteligentes ahora

- 25 acciones de primera clase que los administradores de fondos mutuos aman más

- Selección de valores para principiantes

- Acciones y bonos

- Niños y dinero:¡consejos contrarios a la intuición que funcionan!

- 7 acciones pospandémicas para comprar ahora mismo

- Las mejores existencias de automóviles autónomos para 2021

- ¿Tiene lo que se necesita para reequilibrar?

-

10 fondos que han superado su punto de referencia en 2019

10 fondos que han superado su punto de referencia en 2019 En febrero de 2018, SEBI elaboró un reglamento, donde surgió la adición de TRI (Índice de Retorno Total). En este proceso, los dividendos se incluyeron como parte de los rendimientos totales de fond...

-

¿Por qué es tan importante su administrador de fondos? 5 administradores de fondos que han aportado una riqueza sustancial

¿Por qué es tan importante su administrador de fondos? 5 administradores de fondos que han aportado una riqueza sustancial Invertir en fondos mutuos a veces puede ser una tarea tediosa. Un inversor debe considerar varios parámetros importantes para generar el máximo rendimiento de las inversiones de fondos mutuos. Uno d...