La guía definitiva para el inventario perpetuo

Todos los métodos y fórmulas que necesita para comenzar

Esta guía proporciona fórmulas técnicas pero sencillas, problemas de muestra y comparaciones, junto con la orientación, asesoramiento de expertos y elementos visuales que le ayudarán a dominar e implementar un sistema de inventario permanente en su empresa.

En este articulo:

- Fórmulas de inventario perpetuo

- Cálculos del método de inventario perpetuo FIFO

- Cálculos del método de inventario perpetuo LIFO

- La diferencia entre inventario perpetuo y periódico

¿Qué es el inventario perpetuo?

El inventario perpetuo es una práctica contable continua que registra los cambios de inventario en tiempo real, sin necesidad de inventario físico, por lo que el inventario del libro muestra con precisión el stock real. Los almacenes registran el inventario permanente utilizando dispositivos de entrada como escáneres y sistemas de punto de venta (POS).

Los métodos de inventario perpetuo se utilizan cada vez más en los almacenes y la industria minorista. Con inventario perpetuo, exageraciones, también llamado inventario fantasma, y las subestimaciones que faltan en el inventario se pueden reducir al mínimo. El inventario permanente también es un requisito para las empresas que utilizan un sistema de planificación de necesidades de material (MRP) para la producción.

El inventario perpetuo tiene su propia fórmula que las empresas pueden usar para calcular el inventario final:

¿Qué es un sistema de inventario perpetuo?

Un sistema de inventario perpetuo es un programa que estima continuamente su inventario en función de sus registros electrónicos, no un inventario físico. Este sistema comienza con la línea de base de un recuento físico y se actualiza en función de las compras realizadas y los envíos realizados.

Max Muller, presidente de Max Muller &Associates LLC y autor de "Conceptos básicos de la gestión de inventario" , dice, “Los sistemas de gestión de inventarios perpetuos realizan un seguimiento en tiempo real. Utiliza software para seguir las reglas, mantener el sistema actualizado, y funciona muy bien. Recomiendo contar en 3D, donde cuenta las secciones transversales con la frecuencia suficiente para contabilizar el total a lo largo del tiempo. Podrías considerar esto perpetuo pero tendría que estar impulsado por software y seguir las reglas o hacer una variación ".

El software y los procesos de gestión de inventario permiten la actualización en tiempo real del recuento de inventario. A menudo, esto significa que los empleados utilizan lectores de códigos de barras para registrar las ventas, compras o devoluciones en el momento en que ocurren. Los empleados ingresan esta información en una base de datos continuamente ajustada que rastrea cada cambio. El automático o perpetuo, la actualización del inventario es lo que da nombre al sistema y lo diferencia del enfoque periódico.

En años recientes, Los avances en el software de administración de inventario y la capacidad de integrarlo con otros sistemas comerciales han hecho que el inventario permanente sea una opción más práctica y poderosa para muchas empresas. Adicionalmente, Los sistemas de gestión de inventario basados en la nube suelen ser en tiempo real, un elemento clave de un sistema de inventario permanente.

El valor real del software de inventario perpetuo proviene de su capacidad para integrarse con otros sistemas comerciales. Por ejemplo, La información de inventario en tiempo real es vital para los equipos financieros y contables. El inventario puede constituir una gran parte de sus activos declarados, por lo tanto, la integración de la gestión de inventario con los sistemas financieros ayuda a garantizar informes fiscales y regulatorios precisos.

Con acceso a datos en tiempo real, los vendedores pueden proporcionar información de envío precisa, Gestione las expectativas y proporcione una mejor experiencia al cliente que afecte directamente su reputación. La integración del software de inventario con los sistemas de marketing proporciona a ese equipo una instantánea actual de lo que se está vendiendo y lo que no. Los especialistas en marketing pueden establecer la información actual en el contexto de las tendencias históricas para comprender el comportamiento del cliente y posicionar a la empresa para satisfacer la demanda anticipada del cliente.

¿Qué es el sistema de inventario periódico?

El sistema de inventario periódico, también llamado sistema no continuo, es un método que utilizan las empresas para contabilizar sus productos. Basado en un período contable específico, el inventario periódico no lleva un recuento continuo de bienes, compras ventas y sus costos asociados.

Este sistema funciona con el contador de la empresa que registra todas las compras en una cuenta de compras. Luego, la empresa hace un recuento del inventario físico y el contador transfiere cualquier saldo de las compras a la cuenta de inventario. Próximo, el contador ajusta la cuenta de inventario para que coincida con el costo del inventario final. Un sello distintivo de un sistema periódico es el recuento físico de bienes. Este número es crítico ya que la empresa no rastrea transacciones únicas. Si la empresa lo realiza semanalmente, mensual, trimestral o anualmente, este inventario da inicio a la conciliación de registros.

En un sistema periódico, las empresas calculan el costo de los bienes vendidos (COGS) directamente después de un inventario físico, ya que no lo mantienen de forma continua, tampoco lo actualizan continuamente después de cada transacción. No mantienen una cuenta de inventario en un sistema periódico, ya que cargan todas las compras en una cuenta de compras. Una vez que se completa el período, la empresa agrega los totales de la cuenta de compras al saldo inicial del inventario. Luego, la empresa también puede calcular el costo de los bienes disponibles para la venta para el nuevo período.

Sistemas de inventario perpetuo frente a periódico

Los sistemas perpetuos y periódicos requieren diferentes herramientas y procedimientos sobre cómo los empleados documentan el inventario, aunque pueden ser complementarios. En un sistema perpetuo, los empleados realizan un seguimiento de los productos todo el tiempo. En un sistema periódico, los empleados registran los productos solo a intervalos específicos.

Claramente, un sistema perpetuo es más complejo que los sistemas periódicos, ya que hay más registros que el software y los empleados deben mantener. Muller sugiere, "Al considerar el sistema que desea utilizar, los fundamentos son los mismos, independientemente de su enfoque. Incluso con el software más avanzado, si hay una desconexión dentro del sistema fundamental, solo está acelerando sus errores. Tomaría decisiones sobre el sistema en función de la naturaleza de sus productos, su perecibilidad y su manipulación física:si eran grandes o pequeños y cuánto espacio ocupan. La naturaleza del producto también depende de cómo su empresa lo reciba y lo almacene. Algunos productos están unificados:tienen piezas pequeñas y se dividen en contenedores individuales ".

Muller comparte un ejemplo:"Hace años, Trabajé con una empresa que no tenía experiencia con pollo congelado. Descargarían el pollo en el muelle caliente cuando lo registraran. Como resultado, y aunque todavía era comestible y seguro, se volvió muy desagradable después de cocinar. Aprendieron a llevar el stock al congelador y luego realizar el check-in de su stock. Tuvieron que ajustar sus procedimientos y sistemas en función de las necesidades de sus productos ".

Diferencias adicionales entre los sistemas perpetuo y periódico:

- Actualización de sus cuentas: En un sistema perpetuo, las actualizaciones del libro mayor general y el libro mayor de inventario son continuas con cada transacción. En un sistema periódico, las actualizaciones del libro mayor solo se producen cuando hay un recuento físico, no se basa en la transacción.

- Cálculo del costo de los bienes vendidos (COGS): Bajo un sistema perpetuo, el sistema de software mantiene un recuento continuo de transacciones, por lo que siempre puede proporcionar COGS. Un sistema de inventario periódico calcula COGS después de realizar un inventario físico, en una suma global al final de un período contable. No es posible calcular un COGS preciso antes del final del período contable.

- Registro de transacciones: En un sistema perpetuo, no es posible mantener registros manualmente, porque podría haber miles de transacciones para rastrear; un sistema de inventario permanente requiere software. Un sistema periódico, sin embargo, no requiere software. Puede realizar un seguimiento manual de su inventario en un sistema de inventario periódico.

- Inventario cíclico: El conteo cíclico es cuando las empresas cuentan partes de su inventario con la intención de completar un inventario completo durante un ciclo de tiempo. No cuentan todo su inventario a la vez, pero hacen pequeños ajustes basados en lo que cuentan. También llamado muestreo, las empresas solo utilizan el recuento cíclico en un sistema perpetuo. No utilizan el recuento cíclico en un sistema de inventario periódico porque no pueden establecer una línea de base.

- Registro de compras: En un sistema perpetuo, registra las compras en la cuenta de inventario de materias primas o en la cuenta de mercancías. En un sistema periódico, registra las compras en la cuenta de activos de compras, sin agregar ninguna información de recuento de unidades.

- Realización de investigaciones: En un sistema perpetuo, las transacciones están disponibles a un nivel muy detallado. Como tal, puede realizar investigaciones sobre errores relacionados con el inventario fácilmente. En un sistema periódico, estas investigaciones son más complicadas, porque el sistema agrega datos a un alto nivel. Es difícil utilizar estos datos para identificar errores en el proceso.

Aunque los estándares GAAP dicen que los sistemas perpetuos o periódicos son apropiados para cualquier negocio, cada uno es más adecuado para organizaciones de diferentes tamaños. En general, Los sistemas perpetuos son más adecuados para empresas que tienen un alto volumen de ventas o múltiples ubicaciones minoristas porque es un sistema más oportuno. Los sistemas periódicos podrían dificultar la toma de decisiones para este tipo de organizaciones. Los sistemas periódicos son más adecuados para empresas que no se ven afectadas por actualizaciones lentas de inventario. Estos incluyen negocios emergentes, los que ofrecen servicios o empresas que tienen un bajo volumen de ventas y un inventario fácil de rastrear. Empresas cuyo personal lucha con un sistema perpetuo, por ejemplo, aquellos con ayuda estacional, también se beneficiaría de mantener un sistema periódico. A medida que su negocio crece, siempre pueden instituir un inventario perpetuo.

No todo el mundo está de acuerdo en que es aconsejable utilizar sistemas periódicos cuando no tienes muchos productos. Muller se hace eco del sentimiento:“Los sistemas de inventario periódicos son terribles. Durante el inventario anual, sales y haces un recuento. Hay muchas posibilidades de que la vida útil del papel del artículo no coincida con su vida real (recuento de estantes). Entonces, tienes una desconexión. Si solo realiza un inventario una vez al año, no sabe cuándo ocurrió la desconexión. Hay tantos problemas entre el principio y el final de la vida de un producto, no hay forma de encontrar los errores en un sistema periódico. Deberíamos poder volver atrás y encontrar artículos poco después de que ocurran los problemas para ayudar a mejorar el inventario. Las empresas corrigen los registros y arreglan los desequilibrios y siguen adelante:es una instantánea en el tiempo. Entonces, los problemas se reafirmarán casi de inmediato. A efectos contables, aunque, es importante realizar este ejercicio, a menos que tenga un programa de recuento de ciclos para adultos. Los auditores tomarán un programa de conteo de ciclo maduro como un conteo físico anual ".

Las ventajas y desventajas del inventario perpetuo

El inventario permanente permite un seguimiento de inventario más en tiempo real, haciéndolo superior a otros métodos. Sin embargo, el sistema requiere un mantenimiento de registros y una supervisión constantes y es más caro de configurar que otros métodos.

El inventario permanente puede ahorrarle dinero de estas formas:

- No es necesario cerrar las instalaciones con regularidad para realizar inventarios físicos,

- Los datos de los códigos de barras escaneados le ayudan a pronosticar el stock,

- Puede contabilizar todas las transacciones, proporcionando total responsabilidad de sus productos.

Aunque el inventario perpetuo es superior, no es perfecto. Si bien hay una constante, sistema de seguimiento automático de productos, todavía hay formas de perder el control de inventario positivo.

Las desventajas de usar el inventario perpetuo incluyen:

- Aún debe realizar un inventario anual para sincronizar sus datos,

- Debe ingresar cada transacción, que requiere un mantenimiento de registros y un seguimiento más coherentes,

- Los sistemas de inventario perpetuo tienen costos de configuración más altos que otros métodos, ya que requieren software y capacitación.

¿Quién usa un sistema de inventario perpetuo?

Las grandes empresas con enormes cantidades de inventario favorecen los sistemas de inventario perpetuos. Los sistemas de inventario perpetuo también pueden ser ideales para empresas emergentes y pequeñas y medianas que buscan escalabilidad.

Las grandes empresas tienen dificultades para realizar los recuentos cíclicos necesarios para un sistema periódico. Más lejos, una organización con varias ubicaciones minoristas puede encontrar que es más fácil controlar el inventario cuando hay una base de datos de productos actualizada periódicamente. Llevar, por ejemplo, un minorista de herramientas que tiene un cliente que busca un tipo específico de llave, uno que rara vez se solicita y vende. Tiene seis ubicaciones en el área local. Usando un sistema perpetuo, tiene información en tiempo real sobre qué sitio puede tener una en stock para que el cliente pueda ir a buscar su llave rápidamente en lugar de conducir de tienda en tienda buscándola.

Otras empresas que necesitan un inventario permanente incluyen las que se especializan en el envío directo, donde los fabricantes envían directamente a los clientes o aquellos que se especializan en comercio y distribución. En estos negocios, el inventario está siempre en movimiento. También, hay devoluciones e intercambios constantes. Entender qué stock está disponible en un momento dado requiere actualizaciones constantes o un sistema perpetuo.

¿Cuándo utilizaría un sistema de inventario perpetuo?

Los sistemas de inventario perpetuo son útiles para aquellos que siempre necesitan comprender los márgenes y la rentabilidad. Una gran empresa con muchos productos o una empresa que desee tener la capacidad de escalar una empresa emergente a lo largo del tiempo utilizaría un sistema de inventario perpetuo.

Los expertos creen que los sistemas de inventario perpetuo son el futuro, especialmente para empresas de productos, ya que son cada vez más baratos y más accesibles para que los adquieran y utilicen incluso las pequeñas empresas. Muller explica, “El futuro de esta industria se inclina hacia una identificación más en tiempo real de los productos y la mejora de todo lo que tiene que ver con los transmisores dentro y fuera de los productos. En realidad, estas son formas automáticas de identificación. No importa dónde lo guarde, Puedes encontrarlo."

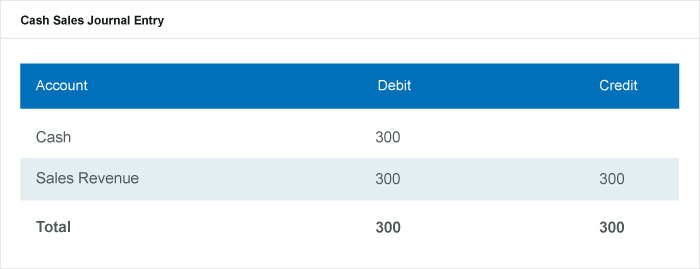

En un sistema de inventario perpetuo, el software registra los cambios en una cuenta de ingresos por ventas cada vez que la empresa realiza una venta o compra un nuevo inventario. Este proceso de registro de ventas asegura que los registros contables reflejen saldos precisos en las cuentas afectadas. El software también registra el precio cobrado. Para registrar transacciones en un sistema perpetuo, debes conocer el precio de venta, el precio de compra y las cuentas afectadas. El precio de venta es lo que paga el cliente por el artículo. El precio de compra son los costos asociados con el producto, incluido el envío, costos de recepción y almacenamiento.

Una entrada de diario típica mostraría en qué cuenta se debitó el software y en qué cuenta se acredita el software para cada transacción.

Entrada de diario de ventas en efectivo

¿Cómo se realiza el seguimiento del inventario en un sistema de inventario permanente?

Un sistema de inventario perpetuo rastrea las mercancías actualizando la base de datos de productos cuando se realiza una transacción, como una venta o un recibo, sucede. A cada producto se le asigna un código de seguimiento, como un código de barras o un código RFID, que lo distingue, rastrea su cantidad, ubicación y cualquier otro dato relevante.

Cuando nuevos productos ingresan a una empresa, los empleados los escanean (junto con sus datos) en el sistema informático. Sin un sistema de inventario computarizado, Sería difícil realizar un seguimiento manual de todas las transacciones de una empresa. especialmente en empresas que venden muchos productos. Por ejemplo, una gran tienda minorista tiene miles de productos. Su cadena de suministro proporciona entregas diarias de productos adicionales que los empleados luego escanean en su base de datos. Si el producto es nuevo, el empleado debe agregar los detalles del producto cuando lo escanean inicialmente. Esa información adicional incluye una descripción, el código de producto o SKU y dónde lo encontrarán los clientes en la tienda. Si la tienda ya vende el producto, este escaneo actualiza la cantidad que ya está en stock. Cuando un cliente compra uno de estos productos, la base de datos enumera un producto menos en su recuento. En cualquier momento, el gerente de la tienda puede revisar la base de datos para saber qué cantidad de ese producto hay actualmente en stock y si necesita pedir más.

Este sistema depende de los procedimientos adecuados de control de inventario. Por ejemplo, el sistema debe asegurarse de que los empleados escaneen cualquier inventario nuevo con prontitud. Los recuentos físicos para conciliar la base de datos son raros, pero necesario, Dado que el recuento real de inventario puede distorsionarse con el tiempo debido al robo, pérdida o rotura.

Fórmulas en el inventario perpetuo

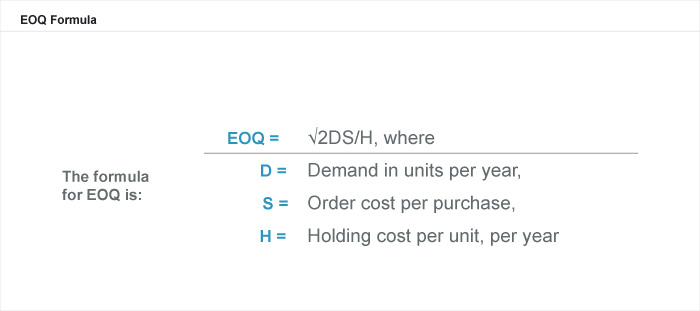

Las fórmulas de gestión de inventario pueden indicarle cuándo pedir más inventario, cuanto pedir, el tiempo de entrega necesario antes de realizar un pedido y la cantidad de stock que necesita para mantener la seguridad.

La Cantidad de orden económica (EOQ) considera cuánto cuesta almacenar los bienes junto con el costo real de los bienes. Los resultados dictan la cantidad óptima de inventario a comprar o hacer para minimizar los gastos.

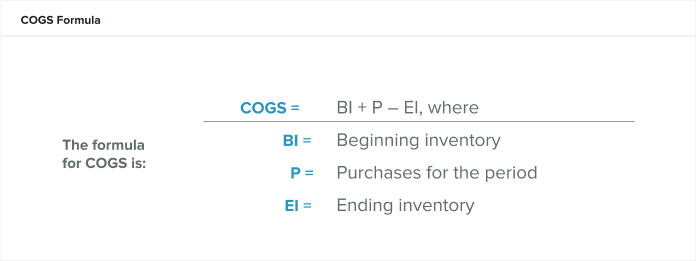

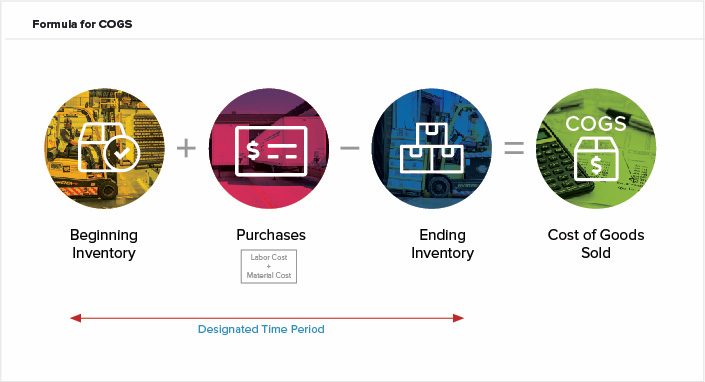

El costo de los bienes vendidos (COGS)

Cuando vende productos en un sistema de inventario perpetuo, la cuenta de gastos aumenta y aumenta los costos de ventas. También llamado costo de bienes vendidos (COGS), los costos de ventas son los gastos directos de la producción de bienes durante un período. Estos costos incluyen los costos de mano de obra y materiales, pero no incluyen los costos de distribución o ventas.

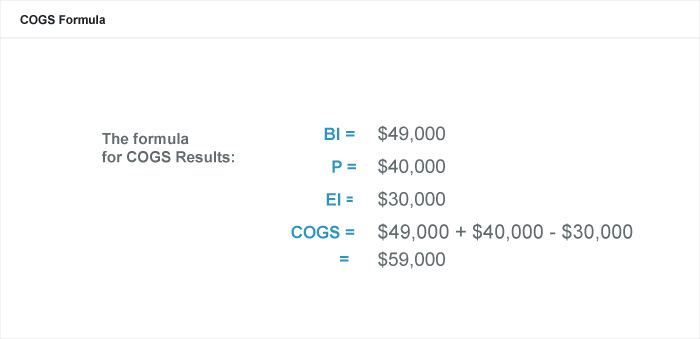

Calcule el inventario inicial como las existencias restantes del período anterior si no tiene un inventario inicial real. El período contable puede ser en meses, trimestres o un año calendario. El COGS en un sistema perpetuo se actualiza y se recalcula después de cada transacción, pero puede usar la fórmula COGS para calcularlo por un período.

Digamos Ava, un gerente de producto, quiere saber si el precio del acetaminofén genérico es lo suficientemente alto como para dejar un margen de beneficio saludable. COGS es una fórmula eficaz para fijar los precios de los productos manufacturados. Si calcula el COGS como $ 10 por botella de 100 cápsulas, tendrá que ponerle un precio a cada botella superior a $ 10 para que su empresa pueda obtener ganancias cómodamente.

La empresa de Ava utiliza el año calendario (que comienza el 1 de enero y termina el 31 de diciembre) para registrar el inventario. El contador de la empresa valoró el inventario inicial del 1 de enero de acetaminofén genérico en $ 49, 000, o 4, 900 botellas. Durante el año, El acetaminofén genérico le cuesta a la empresa $ 40, 000 para materiales y mano de obra. El 31 de diciembre los contadores de la empresa valoraron el inventario final en $ 30, 000.

La fórmula del costo de los bienes vendidos (COGS)

Beneficio bruto

Ava puede usar la cifra que calculó para COGS para tomar decisiones sobre el producto. Por ejemplo, puede usar COGS para calcular las ganancias brutas que obtuvo su empresa a partir del acetaminofén genérico. La ganancia bruta es simplemente los ingresos del producto menos los COGS, o

Si Ava necesita aumentar el costo del producto para obtener más ganancias o reducir el costo para hacerlo más competitivo en el mercado, ahora sabe cómo afectará el resultado final de su empresa.

Método de beneficio bruto

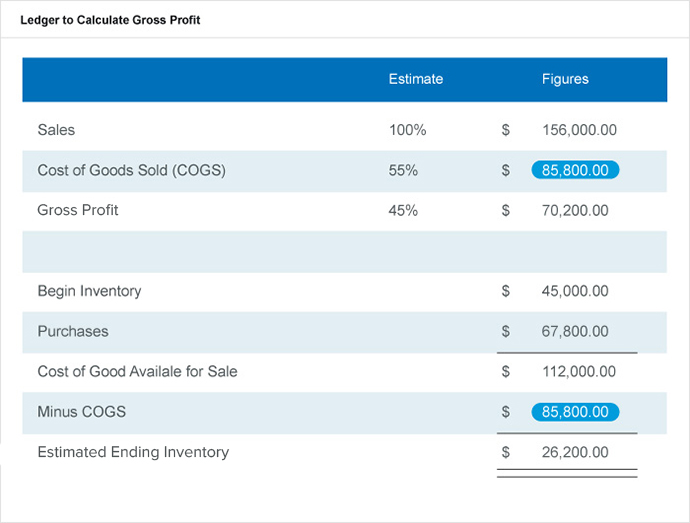

En un sistema perpetuo, A veces, necesitará estimar la cantidad de inventario final para un período al preparar los estados financieros o si se destruyeron las existencias. Para calcular esta estimación, comience con el inventario inicial y el costo de las compras durante el período.

Supongamos que necesita estimar el inventario final del mes actual. Los valores que necesita saber para calcular esto son la ganancia bruta como porcentaje de las ventas, las ventas totales del período, el inventario inicial para el período y las compras para el período. Como se muestra a continuación en el libro mayor, Estime los porcentajes relativos tanto de COGS como de ganancia bruta para sus ventas totales. Desde allí, resolver el costo de los bienes vendidos, y luego complete los valores conocidos menos la cifra de COGS. El resultado debe proporcionar una estimación de inventario final y cuánto reclamar como la cifra final para este período.

Libro mayor para calcular el beneficio bruto

¿Qué es el método de inventario perpetuo FIFO?

FIFO (primero en entrar, first-out) es un supuesto de flujo de costos que las empresas utilizan para valorar sus existencias donde los primeros artículos que se colocan en el inventario son los primeros artículos vendidos. Por tanto, el inventario que queda al final del período es el que se ha comprado o producido más recientemente.

Un supuesto de flujo de costos es un método de contabilidad de inventario que utiliza el valor original de los productos del inventario inicial de un período y las compras de inventario nuevo durante ese período para calcular el valor del inventario final y el costo de los bienes vendidos. Los tres supuestos de flujo de costos que utilizan las empresas para esto son FIFO, LIFO, y el costo promedio ponderado (WAC).

Dónde encajan los supuestos de flujo de costos

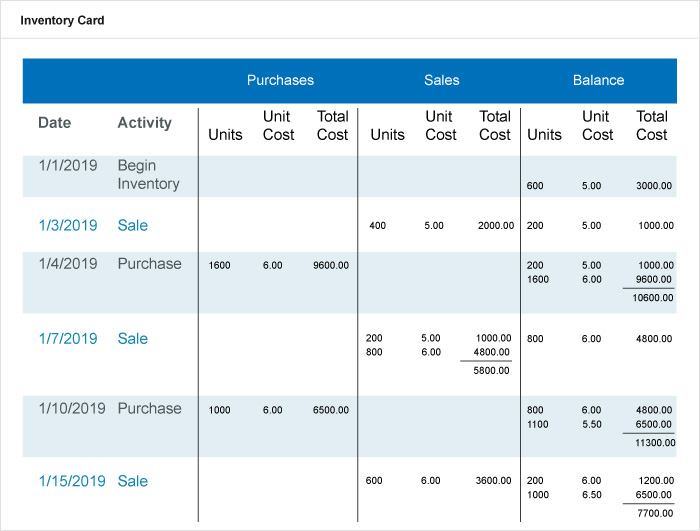

En un sistema perpetuo, la cuenta de inventario cambia con cada transacción. Las empresas cargan su cuenta de inventario con el costo de la mercancía cada vez que compran o producen inventario y cuando venden inventario a los clientes. El software de inventario permanente actualiza la cuenta de inventario con cada transacción. Con cada venta, el software también actualiza la cuenta COGS con un débito. Como ejemplo, vea la tarjeta de inventario perpetuo FIFO de muestra a continuación. Las ventas minoristas de este producto en esta empresa fueron de $ 25, 000 desde el 1 de enero, 2019 al 15 de enero de 2019.

Tarjeta de inventario en un sistema FIFO perpetuo

Esta tarjeta muestra el inventario inicial, Ventas, compras precios y saldos. Bajo un sistema perpetuo, Los registros de inventario de este producto cambian continuamente. Cuando la empresa vende mercadería, el software perpetuo registra dos transacciones. Primero, el software acredita la cuenta de ventas y carga las cuentas por cobrar o en efectivo. Segundo, el software carga los COGS por la mercadería y acredita la cuenta de inventario. En un sistema periódico, la contabilidad no realiza este segundo paso.

De la tarjeta de inventario FIFO perpetua anterior, puede calcular el costo de finalizar el inventario como el saldo del costo total de la última fila, o $ 7, 700. Calcule COGS agregando la columna de costo total en la categoría de ventas, o $ 2, 000 + 5, 800 + $ 3, 600 =$ 11, 400. Finalmente, puede calcular la ganancia bruta como las ventas minoristas totales menos los costos de los bienes vendidos, o $ 25, 000 - $ 11, 400 =$ 13, 600.

Una empresa puede preferir utilizar un sistema FIFO cuando intenta mostrar su mayor beneficio posible en sus estados financieros para los inversores. prestamistas y partes interesadas. Un sistema FIFO muestra un gasto de COGS más bajo y un ingreso neto más alto.

¿Qué es el método de inventario perpetuo LIFO?

LIFO (último en entrar, first-out) es un supuesto de flujo de costos que las empresas utilizan para valorar sus existencias donde los últimos artículos colocados en el inventario son los primeros artículos vendidos. Entonces, el inventario restante al final del período es el más antiguo comprado o producido. En un sistema LIFO perpetuo, los últimos costos disponibles en el momento de la venta son los primeros que el software mueve de la cuenta de inventario y los débitos de la cuenta COGS. Vea el ejemplo de tarjeta de inventario perpetuo LIFO a continuación para tener una idea de cómo funciona. Las ventas minoristas de este producto en esta empresa fueron de $ 25, 000 desde el 1 de enero, 2019 al 15 de enero de 2019.

De la tarjeta de inventario LIFO perpetua anterior, puede calcular el costo de finalizar el inventario como el saldo del costo total de la última fila, o $ 7, 200. Puede calcular COGS agregando la columna de costo total en la categoría de ventas, o $ 2, 000 + 6, 000 + $ 3, 900 =$ 11, 900. Finalmente, puede calcular la ganancia bruta como las ventas minoristas totales menos los costos de los bienes vendidos, o $ 25, 000 - $ 11, 900 =$ 13, 100.

Durante períodos de inflación, un sistema LIFO puede ser más apropiado para las empresas que no desean pagar tanto en impuestos, porque mostrará un gasto de COGS más alto y un ingreso neto más bajo. Por lo tanto, su empresa tiene una responsabilidad fiscal más baja en un sistema LIFO, porque las empresas pagan impuestos sobre las ganancias. El Servicio de Impuestos Internos permite a las empresas utilizar LIFO en su contabilidad fiscal, incluso cuando utilizan FIFO en sus estados financieros.

¿Qué es el método de inventario perpetuo de costo promedio ponderado?

El costo promedio ponderado (WAC) es el supuesto de flujo de costos que utilizan las empresas para valorar su inventario. WAC es el costo promedio de los bienes vendidos para todo el inventario. También llamado método de costo promedio móvil, los contables realizan esto de manera diferente en un sistema perpetuo en comparación con un sistema periódico.

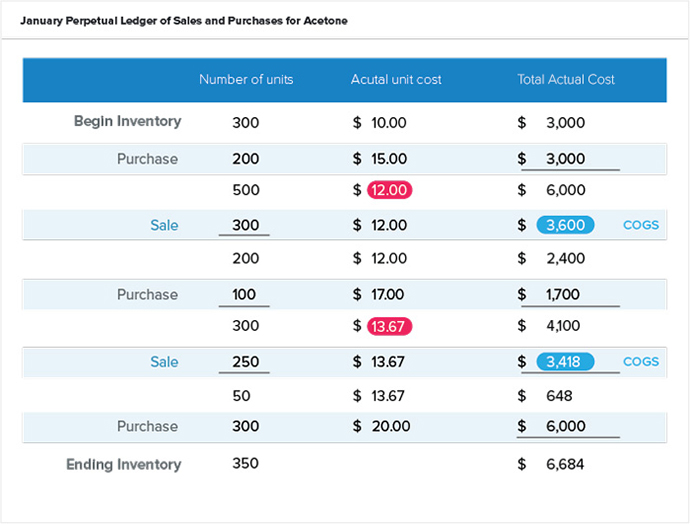

El objetivo de usar el WAC es darle a cada artículo del inventario un precio promedio estándar cuando realiza una venta o compra. En un sistema perpetuo, no calcularía el WAC usando una fórmula para un período específico. Puede usar WAC para calcular un costo unitario promedio, COGS por un período e inventario final por un período. Por ejemplo, Ava quiere calcular el costo promedio que se debe asignar al reempaquetado de acetona en el almacén de su empresa. Ella usará esta información para calcular el inventario final y los costos de ventas para el período. Su empresa utiliza un sistema perpetuo. Consulte el libro mayor a continuación para conocer las transacciones de Acetone en enero utilizando un promedio ponderado. Este libro de contabilidad imita el de un libro de contabilidad de software en un sistema perpetuo.

Observe que el libro mayor anterior calcula los costos unitarios reales (en rojo) como un dividendo del número de unidades y el costo real total. El libro mayor agrega el inventario inicial al inventario comprado (500 unidades). El libro mayor luego agrega el costo de inventario inicial al costo de inventario comprado ($ 6, 000) para obtener un nuevo costo unitario de $ 12.00 para ventas futuras. La siguiente entrada muestra una venta realizada con este costo unitario calculado. Esta venta le permite calcular los COGS para esta transacción. El inventario final es solo un punto de parada arbitrario basado en el período que está revisando. Para el período de este libro mayor, también puede calcular el costo total de ventas como $ 3, 600 + $ 3, 418 =$ 7, 018.

NetSuite puede ayudar a proporcionar visibilidad a su inventario

La gestión adecuada del inventario puede hacer o deshacer un negocio, y tener conocimiento de sus existencias a través del método de inventario perpetuo es crucial para el éxito. Independientemente del tipo de proceso de control de inventario que elija, los responsables de la toma de decisiones saben que necesitan las herramientas adecuadas para poder gestionar su inventario de forma eficaz. NetSuite ofrece un conjunto de herramientas nativas para rastrear el inventario en múltiples ubicaciones, determinación de puntos de reorden y gestión de inventarios de seguridad y recuentos de ciclos. Encuentre el equilibrio adecuado entre la oferta y la demanda en toda su organización con las funciones de planificación de la demanda y planificación de los requisitos de distribución.

Obtenga más información sobre cómo puede administrar el inventario automáticamente, reduzca los costos de manipulación y aumente el flujo de caja con NetSuite.

-

¿Qué es una opción de compra de tasa de interés?

Una opción de tasa de interés es un derivado cuyo valor de contrato se basa en las tasas de interés. Hay dos tipos de opciones de tasas de interés, llamadas y put. Una opción de compra de tasa de inte

-

Cómo enterrar a un ser querido sin seguro

Los funerales pueden costar miles de dólares. La pérdida de un ser querido suele ser emocionalmente devastadora. Helpguide.org informa que las personas que pierden a un ser querido a menudo se enfren

-

Alquilar frente a comprar una casa:¿es un desperdicio alquilar?

Me hacen esta pregunta acerca de alquilar o comprar una casa con bastante frecuencia. Muchas personas parecen compartir el sentimiento de que alquilar una casa es básicamente desperdiciar dinero. ¿Per

-

¿Qué es un diferencial de bonos de alto rendimiento?

Un diferencial de bonos de alto rendimiento, también conocido como diferencial de crédito, es la diferencia de rendimiento entre varios bonos de alto rendimiento, expresado en puntos básicos o puntos

Gestion de Stocks

- Buenas prácticas de gestión de inventarios

- Por qué debería actualizarse a un sistema de gestión de inventario basado en la nube

- Explicación de la unidad de mantenimiento de existencias (SKU)

- 33 indicadores clave de rendimiento y métricas de gestión de inventario para 2020

- Explicación de la automatización de almacenes:tipos,

- ¿Qué es la regla de inventario 80/20?

-

Cómo fijar el precio de los artículos usados para vender

Cómo fijar el precio de los artículos usados para vender Ya sea que esté tratando de reducir el desorden en su casa o artículos de empeño, debe ganar algo de dinero rápido, naturalmente, desea intentar obtener el mejor precio por sus cosas. Aunque es posibl...

-

¿Qué es el ingreso bruto ajustado modificado (MAGI)?

¿Qué es el ingreso bruto ajustado modificado (MAGI)? El Ingreso Bruto Ajustado Modificado (MAGI) es una medida utilizada por el Servicio de Impuestos Internos (IRS) para determinar si un contribuyente es elegible para ciertas deducciones o contribucione...

-

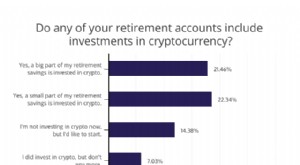

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta]

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta] Ahorrar para la jubilación es fundamental para la seguridad financiera futura, pero ahorrar lo suficiente es un desafío para muchos. FinanceBuzz encuestó recientemente a 1, 000 adultos estadounidenses...

-

8 cosas inteligentes para hacer con el dinero de su liquidación

8 cosas inteligentes para hacer con el dinero de su liquidación Entonces, está experimentando una ganancia financiera inesperada? Vendió un negocio o propiedad, ganó un contrato lucrativo, ¿O se les otorgó dinero en una demanda? ¡Felicidades! Probablemente esté si...