Examinar las primas de anualidades

Hay diferentes tipos de anualidades disponible, y varias formas de pagarlos. Echemos un vistazo a cómo un comprador puede pagar una anualidad y cómo se determinan las primas.

Una anualidad comprada con un solo pago de suma global se conoce como anualidad de prima única . Para la prima única, la empresa se compromete a pagar al beneficiario una cantidad cada período de pago (mensual, trimestral, semi anualmente, o anualmente).

Una segunda forma de comprar es con anualidad de prima nivelada . Según este acuerdo, las primas se pagan en cuotas periódicas durante los años anteriores a la fecha en que comienzan los ingresos de la anualidad. Las primas de nivel son, en esencia, un método de "forzado ahorros . "Un acuerdo de prima de nivel común es la anualidad de prima anual, en el que las primas se pagan en cuotas anuales hasta el momento en que comienzan los beneficios de la anualidad. Sin embargo, las primas también se pueden pagar mensualmente, trimestral, o semestralmente.

Como la anualidad de prima nivelada, a anualidades con prima flexible las primas se pagan durante un período de tiempo (generalmente años) hasta que se programe el inicio de los beneficios de la anualidad. La anualidad de prima flexible difiere, sin embargo, en que el comprador tiene la opción de variar el monto de cada pago de prima, siempre que se encuentre entre una cantidad mínima y máxima establecida, por ejemplo, entre $ 200 y $ 10, 000. (Si se utiliza una anualidad para financiar una IRA , debe prever primas flexibles).

Hay cinco factores que se utilizan para determinar las primas de anualidad:la edad y el sexo del beneficiario, la tasa de interés asumida, el monto de los ingresos periódicos y las garantías de pago, y gastos de empresa (o carga). El beneficiario la edad es importante porque la empresa debe determinar durante cuánto tiempo es probable que esté obligada a realizar pagos de ingresos al beneficiario. Por ejemplo, si el Sr. Smith quiere recibir $ 300 por mes de por vida a partir de los 60 años y el Sr. Jones quiere recibir $ 300 por mes de por vida a partir de los 65 años, siendo todas las demás variables iguales, la empresa le cobrará al Sr. Smith una prima más alta que al Sr. Jones.

El beneficiario sexo también es un factor que se utiliza en la mayoría de los estados para determinar las primas. La mayoría de las estadísticas muestran que las mujeres viven más que los hombres. Como tal, de ello se deduce que si el pensionado es una mujer, la prima será más alta porque es probable que viva más tiempo y, por lo tanto, reciba más pagos de ingresos que un hombre de la misma edad. Sin embargo, algunos estados han adoptado disposiciones unisex que ignoran el género al determinar las primas de anualidades. En estos estados, la prima cobrada no diferirá según el sexo del beneficiario.

El tercer factor utilizado para determinar las primas de anualidades es el tasa de interés asumida . Seguro de vida las empresas invierten dólares premium y obtienen una determinada tasa de interés en estas inversiones. Al determinar las primas de las anualidades, las empresas estiman, o asumir, que sus dólares de prima invertidos ganarán una tasa de interés específica.

El cuarto factor en el cálculo de la prima de anualidad consiste en la monto de la renta periódica (mensual, anualmente, etc.) y cualquier garantías de pago que la empresa ha realizado con respecto a ese monto total (o número total de pagos) a pagar. Por ejemplo, la empresa puede garantizar que se realizarán no menos de 120 pagos mensuales incluso si el beneficiario original fallece antes de que transcurran los 120 meses. No hace falta decir que, cuanto mayor sea el monto del pago periódico de ingresos y mayor sea la garantía de ese pago, cuanto mayor sea la prima de anualidad que cobrará la empresa.

Finalmente, al igual que con prácticamente todas las demás transacciones comerciales, Las primas de anualidad contienen una cantidad (llamada carga ) para ayudar a compensar los gastos operativos de la empresa.

-

Las primas de GBTC y Kimchi están desapareciendo nuevamente

Las primas de Bitcoin se están derritiendo, e históricamente eso es un signo alcista Aquí, a fines de junio de 2018, la prima de GBTC y la prima de Kimchi de Corea del Sur están desapareciendo rápid

-

¿Qué es una prima devengada?

Una prima ganada representa las primas ganadas en la parte de un contrato de seguro que ha vencido. Las primas asociadas con la parte activa de un contrato de seguro se consideran no devengadas, como

seguro

- Prorrateo vs. Primas de seguro de calificación corta

- Tipos de primas de seguros

- Las primas de GBTC y KimChi se están derritiendo

- Prima de riesgo

- Cómo abrir una anualidad con prima única

- ¿Cómo se comparan las anualidades diferidas con prima única y flexible?

- Anualidad variable

- 4 hechos sobre las primas de seguros

- Anualidades

-

¿Qué es una prima de seguro médico?

¿Qué es una prima de seguro médico? En seguros, prima se refiere al pago que realiza por la cobertura de beneficios. En seguros de salud, usted o un empleador paga una prima a un proveedor de seguro médico a cambio de ciertos benefici...

-

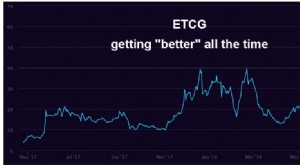

Las primas de GBTC y ETCG se están derritiendo

Las primas de GBTC y ETCG se están derritiendo Las primas en GBTC y ETCG siguen disminuyendo cada vez más a medida que avanza el mercado bajista de las criptomonedas. Si la criptografía se recupera, encontrar el fondo de estos podría ser épico. ...