3 formas sencillas de recortar gastos como moratoria de desalojo,

Con las protecciones federales COVID-19 que expirarán pronto, es posible que esté buscando una manera fácil de reducir sus gastos mensuales. Refinanciar sus préstamos puede ahorrarle dinero todos los meses sin tener que cambiar sus hábitos de gasto. (iStock)

La pandemia de coronavirus asestó un golpe imprevisto a muchas industrias, dejar a los estadounidenses sin trabajo y sin paga. El gobierno federal inició una serie de programas de asistencia financiera, como el aumento de las prestaciones por desempleo y los controles de estímulo, además de suspender los desalojos durante la pandemia. Pero a medida que la economía vuelve a su estado anterior a la pandemia, estas protecciones están programadas para expirar.

El CDC ha emitido una extensión final a la moratoria de desalojo, dando a los inquilinos hasta el 31 de julio, 2021, para volver a encarrilar sus finanzas. Y aproximadamente la mitad de los estados han cortado el beneficio de desempleo adicional de $ 300 antes de la fecha de vencimiento del 6 de septiembre. con la esperanza de motivar a las personas a volver a la fuerza laboral.

Todavía, muchos consumidores todavía están atrasados con el alquiler y luchan por llegar a fin de mes mientras nos recuperamos del impacto del COVID-19. Si desea volver a encarrilar sus gastos domésticos, probablemente esté buscando formas de reducir sus gastos.

Hay varias formas de recortar gastos sin tener que sacrificar necesidades como facturas de servicios públicos o costos de alimentos. Es posible que pueda ahorrar cientos de dólares cada mes si:

- Pagar la deuda de su tarjeta de crédito

- Refinanciar sus préstamos estudiantiles privados

- Buscando un seguro más barato

Puede darse una vuelta por una variedad de productos financieros como préstamos y seguros en el mercado en línea de Credible. Si lo hace, puede ayudarlo a reducir drásticamente sus gastos mensuales para que pueda volver a estabilizarse financieramente.

1. Pague la deuda de su tarjeta de crédito a una tasa de interés más baja

Las tarjetas de crédito tienen tasas de interés notoriamente altas, pero millones de estadounidenses todavía tienen deudas de tarjetas de crédito de mes a mes. El hogar estadounidense promedio debe $ 6, 270 en deuda de tarjetas de crédito, según la Encuesta de Finanzas del Consumidor más reciente de la Reserva Federal. Esto se traduce en cientos de dólares en pagos con tarjeta de crédito que afectan los presupuestos mensuales.

Cuando realiza los pagos mínimos mensuales en su tarjeta de crédito, puede parecer que está gastando dinero en la deuda sin verla disminuir. Pero es posible hacer un plan de pago de deuda tangible, e incluso reducir sus pagos mensuales, refinanciando la deuda de su tarjeta de crédito con un préstamo personal.

La tasa de interés promedio de los préstamos personales es del 9,46%, en comparación con el 15,91% de las cuentas de crédito que devengan intereses, según la Fed. Dado que ofrecen tasas de interés más bajas y plazos de reembolso más largos, Los préstamos personales pueden ayudarlo a reducir el pago de su tarjeta de crédito y hacer espacio en su presupuesto para otros gastos. Usemos un ejemplo, asumiendo las tasas de interés promedio de la Fed:

- Si realiza el pago mínimo de alrededor de $ 250 sobre $ 6, 270 en deuda de tarjetas de crédito, le llevará más de 11 años pagar esa deuda.

- Si refinancia a un préstamo personal a 10 años, puede reducir su pago a $ 81 y reducir un año el calendario de pago de su deuda.

Esto puede liberar $ 169 en su presupuesto, que podría destinar al alquiler adeudado u otros gastos. Utilice una calculadora de préstamos personales para ver su nuevo pago.

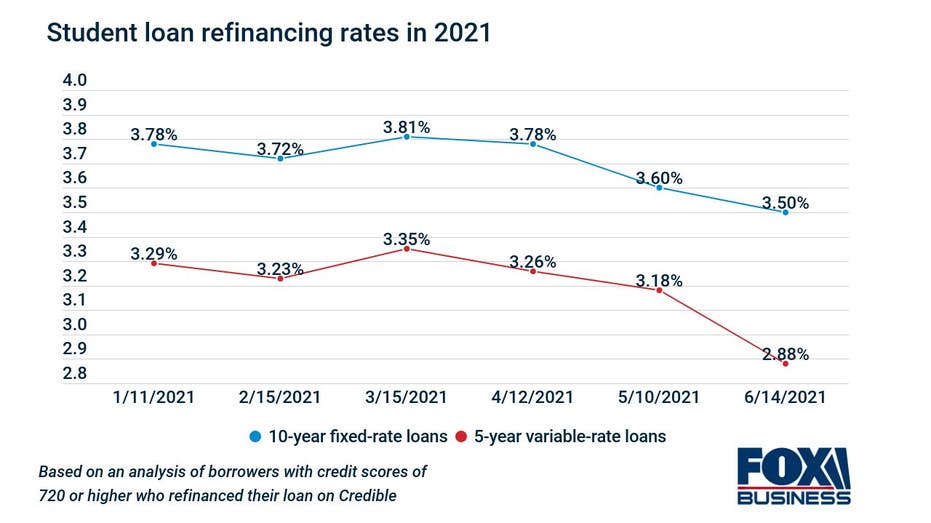

2. Refinanciar sus préstamos estudiantiles privados para reducir sus pagos mensuales

Las tasas de préstamos estudiantiles alcanzaron mínimos históricos en junio de 2021, lo que significa que nunca ha habido un mejor momento para comparar precios por una tasa más baja en sus préstamos privados.

Una tasa de interés más baja puede ayudarlo a reducir los pagos mensuales de su préstamo. Ahorre dinero en intereses a lo largo del tiempo o pague sus deudas más rápido.

Esto es particularmente cierto para los prestatarios que obtuvieron préstamos para estudiantes hace varios años cuando las tasas eran mucho más altas. Las tasas de interés promedio fueron de 7.64% en 2018, según datos de Credible. Al refinanciar sus préstamos estudiantiles a una mejor tasa de interés, podría ahorrar cientos cada mes, dándole más margen de maniobra en su presupuesto.

Tenga en cuenta que no es aconsejable refinanciar sus préstamos federales para estudiantes en este momento, ya que perdería protecciones como la moratoria de indulgencia de préstamos estudiantiles.

La calculadora de refinanciamiento de préstamos estudiantiles de Credible le muestra cuánto puede ahorrar en su pago mensual.

3. Busque un seguro con una prima mensual más baja

Una última forma de hacer espacio en su presupuesto mensual es comparar precios para obtener un seguro más barato. Puede ahorrar hasta un 30% en la prima de su seguro si combina sus planes de vivienda y automóvil, por ejemplo. También considere cambiar su nivel de cobertura para reducir su prima de seguro mensual, teniendo en cuenta que una menor cobertura significa que podría tener que pagar gastos más altos si ocurre una emergencia.

Compare precios para un seguro de automóvil, planes de seguro de hogar y seguro de vida en Credible. Hacerlo le permite comparar primas sin afectar su crédito, para que pueda ver si puede ahorrar dinero en este gasto mensual.

Tiene una pregunta relacionada con las finanzas, pero no sabes a quien preguntar? Envíe un correo electrónico al experto en dinero creíble a [email protected] y Credible podría responder su pregunta en nuestra columna Experto en dinero.

-

13 maneras de salir de la deuda más rápido

Ya sea que tenga deudas de tarjetas de crédito, préstamos para automóviles, deudas estudiantiles o todas las anteriores, deber dinero no es un paseo por el parque. Si bien parece fácil endeudarse, sal

-

Las 5 formas más efectivas de consolidar la deuda de la tarjeta de crédito

Lidiar con la deuda de la tarjeta de crédito puede ser abrumador. Si tiene problemas para realizar sus pagos, consolidar la deuda de su tarjeta de crédito puede ser una solución eficaz para sus proble

seguro

- 5 beneficios de tener un buen puntaje crediticio

- 5 formas infalibles de salir de la deuda en 2021

- Evitar la quiebra:3 formas de evitar declararse en quiebra

- Pague la deuda de la tarjeta de crédito en 4 sencillos pasos

- 6 formas tontas de pagar una deuda

- 4 formas de negociar la deuda de la tarjeta de crédito

- 5 formas sorprendentes en las que la deuda renovable le ayuda

- Formas de salir de la deuda rápidamente

- 6 maneras fáciles de ahorrar en gastos de viaje de vacaciones

-

13 maneras de salir de la deuda más rápido

13 maneras de salir de la deuda más rápido Ya sea que tenga deudas de tarjetas de crédito, préstamos para automóviles, deudas estudiantiles o todas las anteriores, deber dinero no es un paseo por el parque. Si bien parece fácil endeudarse, sal...

-

Las 5 formas más efectivas de consolidar la deuda de la tarjeta de crédito

Las 5 formas más efectivas de consolidar la deuda de la tarjeta de crédito Lidiar con la deuda de la tarjeta de crédito puede ser abrumador. Si tiene problemas para realizar sus pagos, consolidar la deuda de su tarjeta de crédito puede ser una solución eficaz para sus proble...