La estrategia de gastar de forma segura en la jubilación

El mes pasado, la Sociedad de Actuarios (¡un grupo al que nací para pertenecer!) publicó un informe gigantesco (84 páginas) titulado “Viabilidad de la estrategia de gasto seguro en la jubilación”. A pesar de su título opaco, este informe (escrito por Steve Vernon, Joe Tomlinson, y el estimable Wade Pfau) contiene información interesante sobre la planificación de los ingresos para la jubilación.

El mes pasado, la Sociedad de Actuarios (¡un grupo al que nací para pertenecer!) publicó un informe gigantesco (84 páginas) titulado “Viabilidad de la estrategia de gasto seguro en la jubilación”. A pesar de su título opaco, este informe (escrito por Steve Vernon, Joe Tomlinson, y el estimable Wade Pfau) contiene información interesante sobre la planificación de los ingresos para la jubilación.

En la superficie, El consejo de este informe parece simple y estúpido: Para optimizar los ingresos de jubilación, retrasar la seguridad social y Aproveche al máximo las distribuciones mínimas requeridas de las cuentas con ventajas fiscales. ¿No es esto lo que la mayoría de nosotros planeamos hacer? Tal vez sea así, pero dudo que alguien más haya triturado los números de esta manera.

Más, esta estrategia proporciona un plan específico para las personas que no han considerado cómo abordar los ingresos de jubilación. Como señalan los autores, la mayoría de los jubilados se dividen en dos campos.

- Hay personas que tienen miedo de gastar sus ahorros, por eso sacrifican el estilo de vida actual.

- Hay quienes lo “improvisan”, gastando sin un plan.

La estrategia Gastar con seguridad en la jubilación es útil para ambos grupos. Muestra los pasos específicos necesarios para maximizar los ingresos de jubilación. Esos pasos pueden parecer obvios para aquellos de nosotros que leemos y escribimos sobre finanzas personales todos los días, pero son no obvio para nuestra familia y amigos.

Aquí hay una descripción general rápida de la estrategia Gastar con seguridad en la jubilación (o SSiRS).

La estrategia Gastar con seguridad en la jubilación

Vernon, Tomlinson, y Pfau introdujeron el concepto de SSiRS en su informe de 2017 a través del Stanford Center on Longevidad:“Optimización de los ingresos por jubilación mediante la integración de planes de jubilación, IRA, y la equidad de la vivienda ”. (Puede descargar un PDF del documento de Stanford).

“Esta estrategia tiene una ventaja significativa, " ellos escribieron. "Se puede implementar fácilmente desde prácticamente cualquier IRA o plan 401 (k) sin comprar una anualidad".

Esa publicación de 2017 fue principalmente teórica. No había mucha información sobre cómo abordar su estrategia desde una perspectiva práctica. Este nuevo proyecto tiene más que ver con la implementación real.

Escriben:

El SSiRS incluye dos pasos clave:

1. Optimice los beneficios esperados del Seguro Social mediante una cuidadosa estrategia de demora; en este caso, muchos jubilados de ingresos medios pueden tener todos los ingresos garantizados de por vida que necesitan.

2. Generar ingresos de jubilación a partir de ahorros. utilizando las reglas de distribución mínima requerida (RMD) del IRS, junto con un fondo indexado de bajo costo, fondo de fecha objetivo, o fondo equilibrado.

Los autores enfatizan que el SSiRS está destinado a ser un estrategia de línea de base , un punto de partida desde el cual los jubilados (y / o sus asesores financieros) pueden construir un plan más personalizado. Es como una receta básica de pan que siempre da buenos resultados. Si quieres hacer un pan más elegante, eres libre de hacerlo. Pero no es necesario.

Veamos estos dos pasos clave con más detalle.

Optimización de los beneficios de la seguridad social

En el estudio de noviembre de 2017 en el que introdujeron el SSiRS, los autores discutieron el poder de los pagos del Seguro Social. Sugieren que el Seguro Social puede actuar como reemplazo de la anualidad. (Con anualidad, le paga a una compañía de seguros una suma global. Se dan la vuelta y le emiten pagos regulares. No se mucho de ellos honestamente.)

Pero muchos de los nuevos jubilados no comprenden el poder de la paciencia. Están ansiosos por acceder a los beneficios ahora , por lo que recurren al Seguro Social tan pronto como pueden. Como resultado, reciben mucho menos de lo que podrían.

Los autores argumentan que:

- La forma óptima de aumentar los ingresos de jubilación es retrasar el acceso al Seguro Social y ahorros personales hasta los 70 años. Tener una fuente de ingresos hasta entonces. (Esto simplemente refuerza la investigación sobre el poder de trabajar más tiempo).

- La siguiente mejor opción es utilizar una parte de sus ahorros para gastos de manutención, pero aún así retrasar los beneficios del Seguro Social tanto como sea posible. La desventaja obvia de este enfoque es que agota su capital.

Los autores también analizaron el uso de hipotecas inversas para suavizar los ingresos mensuales durante la jubilación. Aunque no es apropiado para todas las circunstancias, una hipoteca inversa pueden ser una herramienta útil para algunos jubilados.

Por último, no hay una solución adecuada. La situación de todos es diferente. Pero comprender las herramientas disponibles y las soluciones óptimas pueden ayudarlo a determinar la estrategia de ingresos para la jubilación que mejor funcione para usted . En la mayoría de los casos, sin embargo, querrá retrasar la obtención de los beneficios del Seguro Social el mayor tiempo posible.

Generación de ingresos de jubilación a partir de ahorros

Su nuevo artículo sugiere varias formas de generar ingresos para la jubilación a partir de los ahorros. Los autores proponen un enfoque de tres vertientes.

- Primero, establecer un fondo de emergencia. Si tu objetivo es vivir de forma estable, flujo predecible de ingresos durante la jubilación, entonces los gastos imprevistos son su enemigo. Un fondo de emergencia le impide aprovechar el capital que está utilizando para sus ingresos regulares. Su fondo de emergencia debe estar en algo así como un certificado de depósito o una cuenta de ahorros.

- Próximo, establecer un "fondo de transición para la jubilación". Este fondo está destinado a proporcionar un pequeño flujo de ingresos antes de que ingrese a la jubilación completa. el estado donde ya no trabajas por dinero. La mayoría de las personas disfrutan de una fase de semijubilación, durante el cual trabajan menos y viven más. Especialmente para los jóvenes jubilados, este dinero no tiene que estar en su (s) cuenta (s) principal de jubilación (aunque podría estarlo). Solo debe diferenciarse deliberadamente el dinero que eventualmente utilizará para los ingresos regulares de la jubilación.

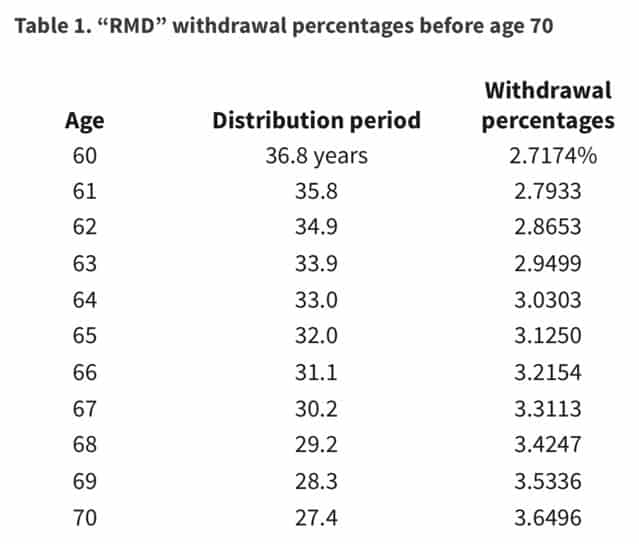

- Finalmente, y lo más importante, tome sus distribuciones mínimas requeridas (RMD) de sus cuentas de jubilación con ventajas fiscales. Este es un paso no opcional, obviamente (de ahí la palabra "obligatorio"), pero es importante planificar. Comprenda cómo encajan sus RMD en su flujo de ingresos para la jubilación.

Debido a que las RMD no comienzan hasta los 70-1 / 2 años, los autores han calculado falso RMD para jubilados más jóvenes. Han trabajado hacia atrás hasta los 60 años. Si, como yo, solo tienes 50 años y quieres implementar su enfoque, tendrás que hacer tus propias matemáticas. (Pero si tienes 50 años y estás jubilado, ¡probablemente tenga el tiempo y la motivación para hacer esto por su cuenta!)

Pensamientos finales

El documento completo cubre la estrategia Gastar con seguridad en la jubilación con mucho más detalle, obviamente. También aborda temas como los flujos de gastos desiguales durante la jubilación (también conocido como:mi vida), flujos de ingresos inesperados, "Escenarios de salud alternativos", y consideraciones de inversión.

En el mundo de la independencia financiera y la jubilación anticipada, hay una lote de discusión sobre las tasas de retiro seguro. ¿Cuánto puede esperar razonablemente una persona extraer de sus inversiones cada año sin riesgo de quedarse sin dinero?

Esta es una pregunta importante, y no hay una respuesta fácil.

La mayoría de las personas en la comunidad de jubilación anticipada planifican su futuro financiero utilizando la llamada regla del cuatro por ciento (o alguna variación de la misma). Esta directriz de la regla, presentado por primera vez en 1994 por el asesor financiero William Bengen, dice que, generalmente hablando, es seguro retirar el 4% de su cartera de inversiones cada año sin riesgo de quedarse sin dinero. Hay una lote de debate sobre si el 4% es el número mágico, o el 3,5%, el 4,5% o algo más, pero no hay debate sobre el concepto general.

Pero, ¿cómo funcionan realmente los retiros de jubilación? ¿Cómo deberían estructurarse? ¿Cómo encaja el Seguro Social en todo esto? Se habla mucho menos sobre la implementación práctica de las estrategias de gasto para la jubilación que sobre la defensa de la regla del cuatro por ciento.

Por eso me gusta ver investigaciones como esta. La estrategia Gastar con seguridad en la jubilación puede parecer simplista, pero es un plan real para gastos de jubilación en lugar de un modelo abstracto basado en resultados de mercado anteriores. Es una herramienta del mundo real que es útil para todos, ambas personas persiguen la jubilación tradicional y los que quieren jubilarse anticipadamente.

-

Por qué la banca privada ya no es solo para millonarios

En el pasado, si tuvieras $ 1 millón, o mejor, $ 10 millones:había bancos privados y banqueros que brindarían servicios que no obtendría de un banco común. Pero gracias a los cambios en la industria f

-

Cómo despejar el desorden financiero

Despejar el desorden de su hogar puede hacer que se organice instantáneamente más y puede simplificar su vida. Eliminar cualquier elemento innecesario también puede ayudarlo a encontrar la felicidad.

-

¿Cómo se vinculan los 3 estados financieros?

Los 3 estados financieros están todos vinculados y dependen unos de otros. En el modelado financiero ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el dese

-

Cómo comprar sellos postales en un cajero automático

Algunos cajeros automáticos le permiten comprar sellos postales. Esta puede ser una forma conveniente de comprar sellos sin pasar por una oficina de correos o una tienda física. No todos los bancos ve

Ahorros

- Cómo maximizar los rendimientos minimizando el riesgo de inversión

- ¿Debo permanecer o debo ir? Luchando con la decisión de dejar una carrera

- ¿Qué es una cuenta de ahorros de alto rendimiento?

- ¿Qué es la sincronización del mercado?

- El nuevo año es la oportunidad perfecta para una nueva cuenta de ahorros.

- Revisión de Wealthfront

-

Esta estrategia hace imposible la dilación

Esta estrategia hace imposible la dilación ¿Con qué frecuencia ha comenzado un nuevo hábito que ya dejó después de varios días? Si eres como yo en el pasado, la respuesta es algo como, todo el tiempo. No tenía una estrategia para vencer la pro...

-

7 formas de pagar gastos imprevistos

7 formas de pagar gastos imprevistos ¿Están sus finanzas preparadas para recibir un golpe de una emergencia? (iStock) La vida esta llena de incertidumbres, y si bien puede parecer imposible planificar gastos inesperados, su barco finan...

-

Cómo encontrar el historial de mi tarjeta de débito

Cómo encontrar el historial de mi tarjeta de débito Puede encontrar el historial de su tarjeta de débito. Según un artículo del New York Post de 2018, sólo uno de cada cuatro estadounidenses lleva consigo dinero en efectivo. Dado que la mayoría de las...

-

Cómo transferir existencias después de la muerte

Cómo transferir existencias después de la muerte La muerte de un miembro de la familia u otro ser querido puede ser muy difícil tanto emocional como financieramente cuando se trata de la transferencia de activos como acciones. Puede ser muy confuso ...