5 lecciones de dinero para aprender antes de cumplir 40 años

Si cumplió 40 años y logró evitar una crisis de la mediana edad, felicitaciones. Ese deportivo convertible rojo en la sala de exhibición del concesionario puede esperar si quieres ser inteligente con la administración del dinero.

Aquí hay cinco lecciones de dinero que todos deberían saber antes de los 40 años. Los adultos jóvenes que adopten estas lecciones temprano no se arrepentirán. y los que aprenden tarde todavía tienen tiempo para ponerse al día.

1. Sepa cómo presupuestar

La columna vertebral de un plan financiero sólido es un presupuesto. Hacer un presupuesto lo ayuda a aprovechar al máximo su dinero y alcanzar sus metas financieras.

Para crear un presupuesto, primero debe saber cuánto dinero está generando. Algunas personas optan por utilizar sus ingresos netos como cifra inicial, mientras que a otros les gusta usar sus ingresos brutos. Luego, Haga una lista de todos sus gastos para que sepa a dónde va su dinero. Después, realice un seguimiento de sus gastos durante un mes y vea cómo se compara con los montos presupuestados. Esto le permitirá buscar lugares donde pueda reducir sus gastos.

Una vez que tenga un presupuesto establecido, apégate a ello.

2. Comprender la importancia de un fondo de emergencia

¿Tiene ya un fondo de emergencia totalmente financiado? Eso es genial, porque solo el 41 por ciento de los estadounidenses dice que cubriría un gasto inesperado con sus ahorros.

Su fondo de emergencia debería poder cubrir gastos de cuatro a siete meses.

Debe guardar los fondos en un lugar de fácil acceso. No, ni tu colchón ni una caja fuerte. Piense en guardar el dinero en una cuenta de ahorros o en una cuenta del mercado monetario. Este tipo de cuentas ofrecen un retorno de su dinero, y tendrás acceso a él si ocurre una emergencia.

Compare las tasas de las cuentas de ahorro y las cuentas del mercado monetario para encontrar el lugar adecuado para guardar su fondo de emergencia.

3. Trabajar para siempre no es un plan de jubilación

Cuando llegas a los 40 Debe comprender que ahorrar para la jubilación es una parte fundamental de su estrategia financiera. Si está atrasado con los ahorros para la jubilación en este momento, considere aumentar la cantidad de dinero que está contribuyendo a sus cuentas de jubilación.

La cantidad máxima de contribución para 401 (k) s es $ 18, 000 en 2017 y $ 18, 500 en 2018. Fuera de su plan de trabajo, puede contribuir $ 5 adicionales, 500 a una IRA.

¿No está seguro de si va por buen camino con sus ahorros para la jubilación? Consulte la calculadora de jubilación de Bankrate para ver qué se necesita para alcanzar una jubilación segura.

4. El crédito es una herramienta

En este punto, probablemente esté tratando con una hipoteca, préstamos para automóviles e hijos que ingresan a la universidad. "Un puntaje crediticio saludable es de vital importancia para usted, "Dice Bruce McClary, vicepresidente de comunicaciones de la National Foundation for Credit Counseling.

Si examina su puntaje crediticio y no le gusta lo que ve, es probable que no haya pagado sus facturas a tiempo. "Pagar a tiempo cuenta aproximadamente un tercio de su puntaje, ”Dice McClary.

Comprometerse a pagar todo a tiempo es la solución obvia a este problema.

También vale la pena revisar cuidadosamente su informe de crédito en busca de asesinos de crédito, como robo de identidad o informes inexactos. Consulte su informe crediticio de forma gratuita en myBankrate.

Finalmente, A tu edad, trabajar para pagar deudas y mantener bajos los saldos, él dice. "Concéntrese en pagar esos saldos y deshacerse de ellos lo más rápido posible".

Esto le dará más flexibilidad crediticia si realmente necesita pedir prestado porque tiene una emergencia de salud. quiere iniciar un negocio o necesita reemplazar el techo. "Un puntaje crediticio de oro sólido facilitará los préstamos para cualquiera de estos ”Dice McClary.

5. Necesitas un seguro

De tu salud a tu hogar, es importante tener un seguro que cubra pérdidas económicas devastadoras.

"Mucha gente tiende a comprar cobertura con deducibles bajos, que puede ser costoso, "Dice Robert Hoyt, quien dirige el programa de seguros y gestión de riesgos de la Universidad de Georgia. “Debido a que los estados tienen límites de responsabilidad bajos, la gente piensa que debería empezar por ahí. Pero para la mayoría de las personas, esos límites son lamentablemente inadecuados, por lo que terminan pagando mucho por un seguro que no cubre lo suficiente ".

Alguien con mucho que perder - un hogar, un automóvil e ingresos futuros:es mejor elegir un plan con deducibles altos, él dice, y planear reclamar solo cuando hay una pérdida devastadora que el asegurado no puede pagar de otra manera. En otras palabras, cobra cuando la casa se incendia o el automóvil se destruye o el accidente causa lesiones graves.

"Evalúe lo que puede pagar con altos límites de pérdida y luego agregue un paraguas personal, que puede ser rentable y brindar protección si se enfrenta a decenas de miles (de dólares) en pérdidas, —Dice Hoyt.

Enlaces relacionados:- 5 trucos para endulzar los ahorros poco a poco

- ¿No tienes fuerza de voluntad? 4 consejos para generar ahorros de todos modos

- Estrategias de ahorro para diferentes objetivos

- Desafío de ahorro de 52 semanas

- 9 ahorro, consejos de inversión

- Escalera de CD:¿Vale la pena subir?

-

¿Es ilegal quedarse con un cheque de seguro de su compañía de seguros en lugar de pagarle al proveedor?

Si recibe un cheque de la compañía de seguros por el trabajo realizado en su vehículo, tratamiento médico recibido o un reclamo de su póliza de propietario, la empresa le reembolsa el dinero que ya ga

-

7 hábitos simples para mejorar tu autodisciplina

Convertirse en un maestro de la autodisciplina es difícil. Quiero decir, ¡Incluso convertirse en un aprendiz de autodisciplina es difícil! De hecho, saber más sobre la autodisciplina es un estudio ant

-

Los mejores trabajos remotos y empresas remotas para trabajar

Si está buscando los mejores trabajos remotos y / o las mejores empresas remotas para trabajar, Has venido al lugar correcto. Hoy dia, el número de trabajos remotos se ha disparado gracias a la reci

-

Cómo ganar dinero con un blog para principiantes

Si se pregunta cómo ganar dinero con un blog para principiantes, Has venido al lugar correcto. Muchos blogueros están ganando miles de dólares al mes usando estrategias simples de monetización. En est

Ahorros

- Establecimiento de metas:cómo ser un mejor ahorrador

- ¿Está ganando un APY bajo en su cuenta de ahorros? Esto es lo que está dejando sobre la mesa.

- Ahorro de energía para pequeños y medianos fabricantes

- Cuentas corrientes frente a cuentas de ahorro

- Lista de verificación de la cuenta de ahorros:documentos que necesita para abrir una cuenta

- El encargado del estacionamiento vale medio millón de dólares

-

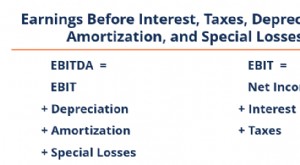

¿Qué es el EBITDAL (ganancias antes de intereses,

¿Qué es el EBITDAL (ganancias antes de intereses, Impuesto, Depreciación, Amortización, y pérdidas especiales)? EBITDAL son las siglas de mi advertencias B antes I interés, T ejes D epreciación, A mortizacion y especial L osses. Es una...

-

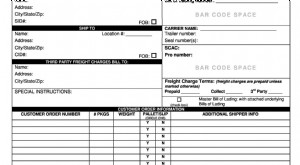

Guía de carga

Guía de carga ¿Qué es un conocimiento de embarque? Un conocimiento de embarque (BL o BoL) es un documento legal emitido por un transportista a un remitente que detalla el tipo, cantidad, y destino de las mercancí...

-

Cuatro tendencias económicas clave que dan forma a la sociedad

Cuatro tendencias económicas clave que dan forma a la sociedad El año ha tenido un comienzo turbulento; ambos en el Reino Unido, y alrededor del mundo. En enero, los precios del petróleo se desplomaron, mientras que el crecimiento chino se desaceleró, asustar a l...

-

Criptomoneda:¿un futuro sin dinero?

Criptomoneda:¿un futuro sin dinero? La forma en que gastamos el dinero está cambiando y continúa evolucionando rápidamente todo el tiempo. Piense incluso en hace veinte años y todos solíamos llevar dinero en efectivo y sin contacto no e...